Методы машинного обучения для обработки больших объемов данных широко применимы в вычислительных финансах. Серия примеров, введенных в этой теме, обеспечивает общий рабочий процесс, иллюстрируя как возможности в MATLAB® обратитесь к определенной проблеме в финансовой разработке. Рабочий процесс является проблемно-ориентированным, исследовательским, и ведомый по условию и получившийся анализ. Общий подход, однако, полезен для построения приложений во многих областях.

Рабочий процесс состоит из этих действий:

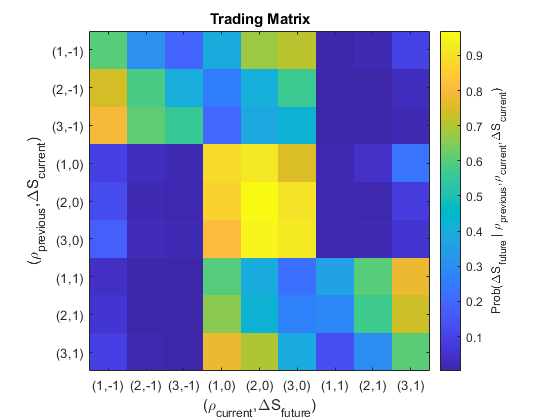

Сформулируйте простой подход к алгоритмической торговле, посредством анализа микроструктуры рынка, с целью идентификации арбитражных возможностей в реальном времени.

Используйте большую выборку, обмениваются данными к динамике порядка треков одной безопасности в один день, выборочно обрабатывая данные, чтобы разработать соответствующие статистические меры.

Создайте модель суточной динамики, обусловленной на выборе гиперпараметров, введенных во время разработки функции и разработки.

Оцените настройки гиперпараметра с помощью цели наблюдения, которая вычисляет наличные деньги, возвращенные на основанной на модели торговой стратегии.

Оптимизируйте торговую стратегию с помощью различных алгоритмов машинного обучения.

Предложите модификации для дальнейшего развития.

Рабочий процесс разделен на три примера:

Для получения дополнительной информации об общих рабочих процессах для машинного обучения, см.: