При создании объекта creditscorecard таблица, используемая для аргумента входа data или, задает или не задает наблюдательные веса. Если data не использует веса, то "количества" для Good, Bad и Odds используются функциями карты кредитного рейтинга. Однако, если дополнительный аргумент WeightsVar задан при создании объекта creditscorecard, то "количества" для Good, Bad и Odds являются суммой весов.

Например, вот отрывок входной таблицы, которая не задает наблюдательные веса:

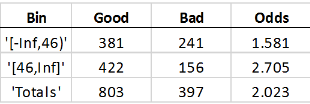

Если вы интервал потребительские данные о предикторе возраста, с клиентами до 45 лет в одном интервале, и 46 и в другом интервале, вы получаете эти статистические данные:

Good означает общее количество строк со значением 0 в переменной отклика status. Bad количество 1 в столбце status. Odds является отношением Good к Bad. О Good, Bad и Odds сообщают для каждого интервала. Это означает, что существует 381 человек в выборке, которые 45 лет и под тем, кто заплатил их кредиты, 241 в том же возрастном диапазоне, кто принял значение по умолчанию, и поэтому, разногласия того, чтобы быть хорошим для того возрастного диапазона 1.581.

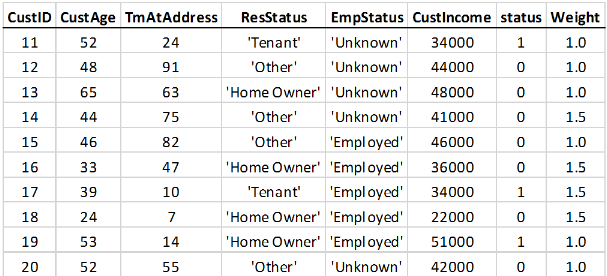

Предположим, что средство моделирования думает, что люди 45 и моложе недостаточно представлены в этой выборке. Средство моделирования хочет дать все строки с возрастами до 45 более высокий вес. Примите, что средство моделирования думает, что у 45 возрастных групп должно быть на 50% больше веса, чем строки с возрастами 46 и. Табличные данные расширены, чтобы включать веса наблюдения. Столбец Weight добавляется к таблице, где все строки с возрастами 45 и под имеют вес 1.5 и все другие строки вес 1. Существуют другие причины использовать веса, например, недавним точкам данных можно дать более высокие веса, чем более старые точки данных.

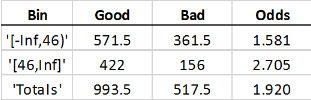

Если вы интервал взвешенные данные на основе возраста (45 и под, по сравнению с 46 и) ожидание состоит в том, что каждая строка с возрастом 45 и под должна рассчитать как 1,5 наблюдения, и поэтому Good и Bad “количества” увеличены на 50%:

“Количества” являются теперь “взвешенными частотами” и являются более не целочисленными значениями. Odds не изменяется для первого интервала. Конкретные веса, данные в этом примере, имеют эффект масштабирования общего Good и количеств Bad в первом интервале тем же масштабным коэффициентом, поэтому их отношение не изменяется. Однако значение Odds общей выборки действительно изменяется; первый интервал теперь несет более высокий вес, и потому что разногласия в том интервале ниже, общий Odds теперь ниже, также. Другие статистические данные протокола результатов кредита, не показанные здесь, такие как WOE и Information Value, затронуты похожим способом.

В целом эффект весов не состоит в том, чтобы просто масштабировать частоты в конкретном интервале, потому что у членов того интервала будут различные веса. Цель этого примера состоит в том, чтобы продемонстрировать концепцию переключения от количеств до суммы весов.

autobinning | bininfo | creditscorecard | fitmodel | validatemodel