Компонент модели уровня дрейфа

drift объект задает компонент уровня дрейфа непрерывного времени стохастические дифференциальные уравнения (SDEs).

Спецификация уровня дрейфа поддерживает симуляцию демонстрационных путей NVARS переменные состояния управляются NBROWNS Источники броуновского движения риска по NPERIODS последовательные периоды наблюдения, аппроксимируя стохастические процессы непрерывного времени.

Спецификацией уровня дрейфа может быть любой NVARS- 1 функциональный F с векторным знаком общей формы:

где:

A NVARS- 1 функциональное доступное использование с векторным знаком (t, Xt) интерфейс.

B NVARS- NVARS функциональное доступное использование с матричным знаком (t, Xt) интерфейс.

И спецификация уровня дрейфа сопоставлена с SDE с векторным знаком формы

где:

X t является NVARS- 1 вектор состояния переменных процесса.

dW t является NBROWNS- 1 Вектор броуновского движения.

A и B являются параметрами модели.

Спецификация уровня дрейфа гибка, и оказывает прямую параметрическую поддержку для статических/линейных моделей дрейфа. Это также расширяемо, и оказывает косвенную поддержку для динамических/нелинейных моделей через интерфейс. Это позволяет вам задать фактически любую спецификацию уровня дрейфа.

DriftRate = drift(A,B)DriftRate по умолчанию компонент модели.

Задайте требуемые входные параметры A и B как один из следующих типов:

Массив MATLAB®. Определение массива указывает на статическую (неизменяющуюся во времени) параметрическую спецификацию. Этот массив полностью получает все детали реализации, которые ясно сопоставлены с параметрической формой.

Функция MATLAB. Определение функции оказывает косвенную поддержку для фактически любой статической, динамической, линейной, или нелинейной модели. Этот параметр поддерживается через интерфейс, потому что все детали реализации скрыты и полностью инкапсулируются функцией.

Можно задать комбинации массива и параметров входного параметра функции по мере необходимости.

Кроме того, параметр идентифицирован как детерминированная функция времени, если функция принимает скалярное время t как его единственный входной параметр. В противном случае параметр принят, чтобы быть функцией времени t и утвердить X(t) и вызывается с обоими входными параметрами.

drift возразите, что вы создаете, инкапсулирует составную спецификацию уровня дрейфа и возвращает следующие отображенные параметры:

Rate — Функция уровня дрейфа, F. Rate механизм вычисления уровня дрейфа. Это принимает текущее время t и NVARS- 1 вектор состояния Xt как входные параметры, и возвращает NVARS- 1 вектор уровня дрейфа.

A — Функция доступа для входного параметра A.

B — Функция доступа для входного параметра B.

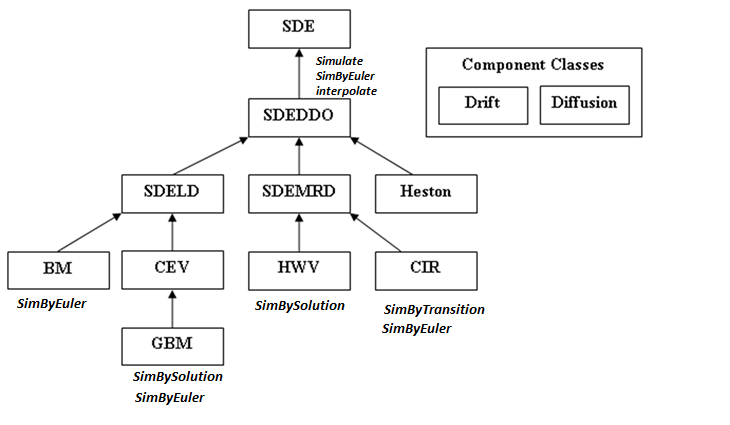

Среди классов SDE существуют отношения наследования.

Следующая фигура иллюстрирует отношения наследования.

Для получения дополнительной информации см. Иерархию классов SDE.

Когда вы задаете входные параметры A и B как массивы MATLAB, они сопоставлены с линейным дрейфом параметрическая форма. В отличие от этого, когда вы задаете любой A или B как функция, можно настроить фактически любую спецификацию уровня дрейфа.

Доступ к выходным параметрам уровня дрейфа A и B без входных параметров просто возвращает исходную входную спецификацию. Таким образом, когда вы вызываете параметры уровня дрейфа без входных параметров, они ведут себя как простые свойства и позволяют вам тестировать тип данных (удвойтесь по сравнению с функцией, или эквивалентно, статические по сравнению с динамическим) исходной входной спецификации. Это полезно для проверки и разработки методов.

Когда вы вызываете параметры уровня дрейфа с входными параметрами, они ведут себя как функции, производя впечатление динамического поведения. Параметры A и B примите время наблюдения t и вектор состояния Xt, и возвратите массив соответствующей размерности. А именно, параметры A и B оцените соответствующий компонент уровня дрейфа. Даже если вы первоначально задали вход как массив, drift обработки это, когда статическая функция времени и состояния, этим означает гарантировать, что все параметры доступны тем же интерфейсом.

[1] Островок-Sahalia, Y. “Тестируя Модели Непрерывного времени Точечной Процентной ставки”. Анализ Финансовых Исследований, Spring 1996, Издания 9, № 2, стр 385–426.

[2] Островок-Sahalia, Y. “Плотность перехода для процентной ставки и другой нелинейной диффузии”. Журнал финансов, издания 54, № 4, август 1999.

[3] Глассермен, P. Методы Монте-Карло в финансовой разработке. Нью-Йорк, Springer-Verlag, 2004.

[4] Оболочка, J. C. Опции, фьючерсы и Другие Производные, 5-й редактор Englewood Cliffs, NJ: Prentice Hall, 2002.

[5] Джонсон, N. L. С. Коц и Н. Бэлэкришнэн. Непрерывные Одномерные распределения. Издание 2, 2-й редактор Нью-Йорк, John Wiley & Sons, 1995.

[6] Shreve, S. E. Стохастическое исчисление для финансов II: модели непрерывного времени. Нью-Йорк: Springer-Verlag, 2004.