singular value и соответствующим singular vectors прямоугольного матричного A является, соответственно, скалярный σ и пара векторов u и v, которые удовлетворяют

где Эрмитово, транспонируют A. Сингулярные векторы u и v обычно масштабируются, чтобы иметь норму 1. Кроме того, если u и v являются сингулярными векторами A, то -u и -v являются сингулярными векторами A также.

Сингулярные значения σ является всегда действительным и неотрицательным, даже если A является комплексным. С сингулярными значениями на диагонали диагонального матричного Σ и соответствующих сингулярных векторов, формирующих столбцы двух ортогональных матриц U и V, вы получаете уравнения

Поскольку U и V являются унитарными матрицами, умножая первое уравнение на на праве дает к уравнению сингулярного разложения

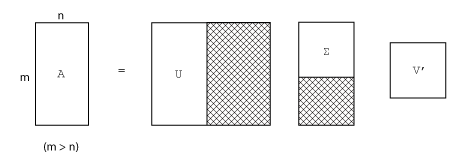

Полное сингулярное разложение m-by-n матрица включает m-by-m U, m-by-n Σ и n-by-n V. Другими словами, U и V являются и квадратом, и Σ одного размера с A. Если A имеет намного больше строк, чем столбцы (m > n), затем получившийся m- m матричный U является большим. Однако большинство столбцов в U умножается на нули в Σ. В этой ситуации разложение размера экономики экономит и время и устройство хранения данных путем создания m-by-n U, n-by-n Σ и тот же V:

Разложение собственного значения является соответствующим инструментом для анализа матрицы, когда это представляет отображение от векторного пространства в себя, как это делает для обыкновенного дифференциального уравнения. Однако сингулярное разложение является соответствующим инструментом для анализа отображения от одного векторного пространства в другое векторное пространство, возможно с различной размерностью. Большинство систем одновременных линейных уравнений попадает в эту вторую категорию.

Если A является квадратным, симметричным, и положительный определенный, то его собственное значение и сингулярные разложения являются тем же самым. Но, когда A вылетает от симметрии и положительной определенности, различия между этими двумя увеличениями разложений. В частности, сингулярное разложение действительной матрицы всегда действительно, но разложение собственного значения действительной, несимметричной матричной силы быть комплексным.

Для матрицы в качестве примера

A =

9 4

6 8

2 7полное сингулярное разложение

[U,S,V] = svd(A)

U =

0.6105 -0.7174 0.3355

0.6646 0.2336 -0.7098

0.4308 0.6563 0.6194

S =

14.9359 0

0 5.1883

0 0

V =

0.6925 -0.7214

0.7214 0.6925Можно проверить тот U*S*V' равно A к в ошибке округления. Для этой небольшой проблемы разложение размера экономики незначительно меньше.

[U,S,V] = svd(A,0)

U =

0.6105 -0.7174

0.6646 0.2336

0.4308 0.6563

S =

14.9359 0

0 5.1883

V =

0.6925 -0.7214

0.7214 0.6925Снова, U*S*V' равно A к в ошибке округления.

Если матричный A является большим и разреженным, затем с помощью svd вычислить все сингулярные значения и векторы не всегда практично. Например, если необходимо знать, что всего несколько самых больших сингулярных значений, затем вычисляя все сингулярные значения 5000 5000 разреженной матрицы являются большой дополнительной работой. В случаях, где только подмножество сингулярных значений и векторов требуется, svds функция предпочтена по svd.

Для случайной разреженной матрицы 1000 на 1000 с плотностью приблизительно 30%,

n = 1000; A = sprand(n,n,0.3);

шесть самых больших сингулярных значений

S = svds(A) S = 130.2184 16.4358 16.4119 16.3688 16.3242 16.2838

Кроме того, шесть самых маленьких сингулярных значений

S = svds(A,6,'smallest')

S =

0.0740

0.0574

0.0388

0.0282

0.0131

0.0066Для меньших матриц, которые могут уместиться в памяти как полная матрица, full(A), использование svd(full(A)) может все еще быть быстрее, чем svds. Однако для действительно большого и разреженных матриц, с помощью svds становится необходимым.