Вычислите оперативные индексы концентрации для портфеля

ci = concentrationIndices(PortfolioData)concentrationIndices функционируйте поддерживает следующие индексы:

CR — Отношение концентрации

Децили — Децили распределения весов портфеля

Gini — Коэффициент Gini

HH — индекс Херфиндаль-Хиршмана

HK — Индекс Ханны-Кея

HT — Индекс Холла-Тидемена

TE — индекс энтропии Theil

[ добавляют дополнительные аргументы пары "имя-значение". ci,Lorenz]

= concentrationIndices(___,Name,Value)

Вычислите индексы концентрации для кредитного портфеля с помощью портфеля, который описан его воздействиями. Воздействия в значении по умолчанию хранятся в EAD массив.

Загрузите CreditPortfolioData.mat файл, который содержит EAD используемый в PortfolioData входной параметр.

load CreditPortfolioData.mat

ci = concentrationIndices(EAD)ci=1×8 table

ID CR Deciles Gini HH HK HT TE

___________ ________ _____________ _______ ________ ________ ________ _______

"Portfolio" 0.058745 [1x11 double] 0.55751 0.023919 0.013363 0.022599 0.53485

Используйте CRIndex дополнительный вход, чтобы получить отношения концентрации для десятых и двадцатых по величине воздействий. В выходе, CR столбец становится вектором с одним значением для каждого требуемого индекса.

Загрузите CreditPortfolioData.mat файл, который содержит EAD используемый в PortfolioData входной параметр.

load CreditPortfolioData.mat ci = concentrationIndices(EAD,'CRIndex',[10 20])

ci=1×8 table

ID CR Deciles Gini HH HK HT TE

___________ __________________ _____________ _______ ________ ________ ________ _______

"Portfolio" 0.38942 0.58836 [1x11 double] 0.55751 0.023919 0.013363 0.022599 0.53485

Используйте HKAlpha дополнительный вход, чтобы установить альфа-параметр для Ханны-Кея (HK) индекс. Используйте вектор альфа-значений, чтобы вычислить HK индексируйте для нескольких значений параметров. В выходе, HK столбец становится вектором с одним значением для каждого требуемого альфа-значения.

Загрузите CreditPortfolioData.mat файл, который содержит EAD используемый в PortfolioData входной параметр.

load CreditPortfolioData.mat ci = concentrationIndices(EAD,'HKAlpha',[0.5 3])

ci=1×8 table

ID CR Deciles Gini HH HK HT TE

___________ ________ _____________ _______ ________ ____________________ ________ _______

"Portfolio" 0.058745 [1x11 double] 0.55751 0.023919 0.013363 0.029344 0.022599 0.53485

Сравните меры по концентрации с помощью ID дополнительный аргумент для полностью разнообразного портфеля и полностью сконцентрированного портфеля.

ciD = concentrationIndices([1 1 1 1 1],'ID','Fully diversified'); ciC = concentrationIndices([0 0 0 0 5],'ID','Fully concentrated'); disp([ciD;ciC])

ID CR Deciles Gini HH HK HT TE

____________________ ___ _____________ ____ ___ ___ ___ ___________

"Fully diversified" 0.2 [1x11 double] 0 0.2 0.2 0.2 -2.2204e-16

"Fully concentrated" 1 [1x11 double] 0.8 1 1 1 1.6094

Используйте ScaleIndices дополнительный вход, чтобы масштабировать значения индекса Gini, HH, HK, HT, и TE. Область значений ScaleIndices от 0 через 1, независимый от количества кредитов.

ciDU = concentrationIndices([1 1 1 1 1],'ID','Diversified, unscaled'); ciDS = concentrationIndices([1 1 1 1 1],'ID','Diversified, scaled','ScaleIndices',true); ciCU = concentrationIndices([0 0 0 0 5],'ID','Concentrated, unscaled'); ciCS = concentrationIndices([0 0 0 0 5],'ID','Concentrated, scaled','ScaleIndices',true); disp([ciDU;ciDS;ciCU;ciCS])

ID CR Deciles Gini HH HK HT TE

________________________ ___ _____________ ____ __________ ___________ ___________ ___________

"Diversified, unscaled" 0.2 [1x11 double] 0 0.2 0.2 0.2 -2.2204e-16

"Diversified, scaled" 0.2 [1x11 double] 0 3.4694e-17 -3.4694e-17 -6.9389e-17 -1.3796e-16

"Concentrated, unscaled" 1 [1x11 double] 0.8 1 1 1 1.6094

"Concentrated, scaled" 1 [1x11 double] 1 1 1 1 1

Загрузите CreditPortfolioData.mat файл, который содержит EAD, используемый в PortfolioData входной параметр.

load CreditPortfolioData.mat

P = EAD;

ci = concentrationIndices(P);Визуализируйте аппроксимированную кривую Лоренца с помощью информации о децилях и также концентрации на уровне дециля.

Proportion = 0:0.1:1; figure; subplot(2,1,1) area(Proportion',[ci.Deciles' Proportion'-ci.Deciles']) axis([0 1 0 1]) title('Lorenz Curve (By Deciles)') xlabel('Proportion of Loans') ylabel('Proportion of Value') subplot(2,1,2) bar(diff(ci.Deciles)) axis([0 11 0 1]) title('Concentration by Decile') xlabel('Decile') ylabel('Weight')

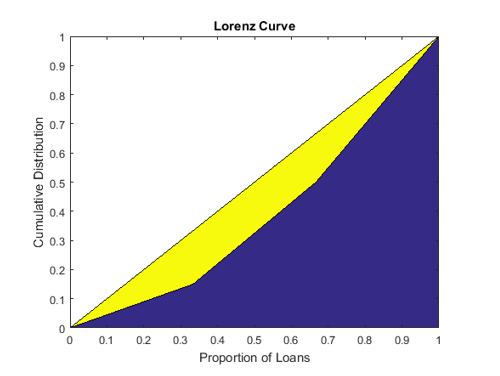

Загрузите CreditPortfolioData.mat файл, который содержит EAD используемый в PortfolioData входной параметр. Дополнительный выход Lorenz содержит данные для точной кривой Лоренца.

load CreditPortfolioData.mat P = EAD; [~,Lorenz] = concentrationIndices(P); figure; area(Lorenz.ProportionLoans,[Lorenz.ProportionValue Lorenz.ProportionLoans-Lorenz.ProportionValue]) axis([0 1 0 1]) title('Lorenz Curve') xlabel('Proportion of Loans') ylabel('Proportion of Value')

Lorenz curve является визуализацией совокупной пропорции стоимости портфеля (или совокупные веса портфеля) против совокупной пропорции кредитов.

Совокупная пропорция кредитов (p) задана:

Совокупная пропорция стоимости портфеля L задана как:

Кривая Лоренца является графиком L по сравнению с p или совокупной пропорцией стоимости портфеля по сравнению с совокупной пропорцией количества кредитов (отсортированный от самого маленького до самого большого).

Диагональная линия обозначается в том же графике, потому что это представляет кривую для портфеля с наименее возможной концентрацией (все кредиты с тем же весом). Областью между диагональю и кривой Лоренца является визуальное представление коэффициента Gini, который является другой мерой по концентрации.

[1] Базельский Комитет по Банковскому надзору. "Исследования Концентрации Кредитного риска". Рабочий документ № 15. Ноябрь 2006.

[2] Calabrese, R. и Ф. Порро. "Концентрация одно имени рискует в кредитных портфелях: сравнение индексов концентрации". рабочий документ 201214, Институт Geary, Университетский Колледж, Дублин, май 2012.

[3] Lütkebohmert, E. Риск концентрации в кредитных портфелях. Спрингер, 2009.