Класс: RegressionGP

Перекрестный подтвердите Гауссову модель регрессии процесса

cvMdl = crossval(gprMdl)

cvmdl = crossval(gprMdl,Name,Value)

cvMdl = crossval(gprMdl)cvMdl, созданный из модели Gaussian process regression (GPR), gprMdl, использование 10-кратной перекрестной проверки.

cvmdl RegressionPartitionedModel объект и gprMdl RegressionGP (полный) объект.

cvmdl = crossval(gprMdl,Name,Value)cvmdl, с дополнительными опциями, заданными одним или несколькими Name,Value парные аргументы. Например, можно задать количество сгибов или часть данных, чтобы использовать в тестировании.

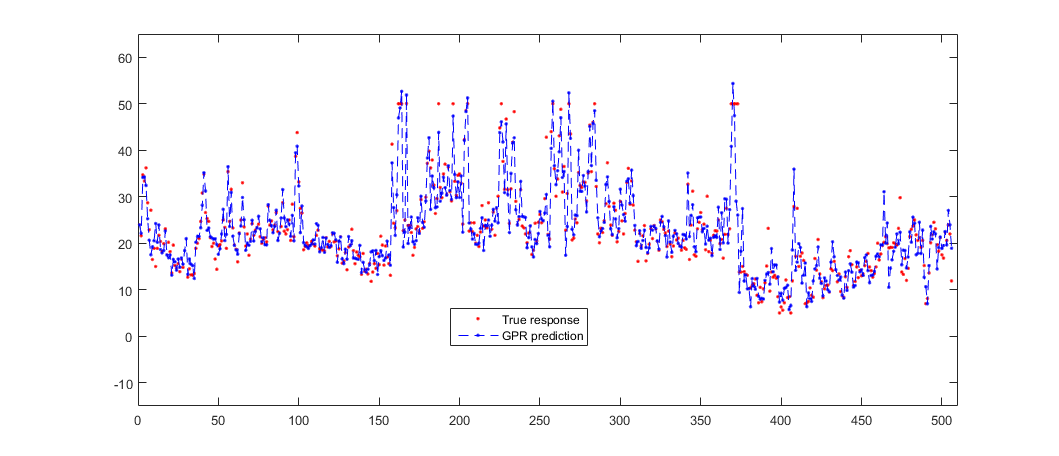

Загрузите данные о корпусе [1] от Репозитория Машинного обучения UCI [4].

Набор данных имеет 506 наблюдений. Первые 13 столбцов содержат значения предиктора, и последний столбец содержит значения ответа. Цель состоит в том, чтобы предсказать среднее значение занятых владельцами домов в пригородном Бостоне как функция 13 предикторов.

Загрузите данные и задайте вектор отклика и матрицу предиктора.

load('housing.data');

X = housing(:,1:13);

y = housing(:,end);

Подбирайте модель GPR с помощью экспоненциальной функции ядра в квадрате с отдельной шкалой расстояний для каждого предиктора. Стандартизируйте переменные предикторы.

gprMdl = fitrgp(X,y,'KernelFunction','ardsquaredexponential','Standardize',1);

Создайте раздел перекрестной проверки для данных с помощью предиктора 4 как сгруппированная переменная.

rng('default') % For reproducibility cvp = cvpartition(X(:,4),'kfold',10);

Создайте 10-кратную перекрестную подтвержденную модель с помощью разделенных данных в cvp.

cvgprMdl = crossval(gprMdl,'CVPartition',cvp);

Вычислите потерю регрессии для, окутывают модели использования наблюдений, обученные на наблюдениях из сгиба.

L = kfoldLoss(cvgprMdl)

L =

9.5299Предскажите, что ответ для окутывает наблюдения, т.е. наблюдения, не используемые в обучении.

ypred = kfoldPredict(cvgprMdl);

Для каждого сгиба, kfoldPredict предсказывает ответы для наблюдений в том сгибе с помощью моделей, обученных на наблюдениях из сгиба.

Постройте фактические ответы и данные о прогнозе.

plot(y,'r.'); hold on; plot(ypred,'b--.'); axis([0 510 -15 65]); legend('True response','GPR prediction','Location','Best'); hold off;

Загрузите данные о морском ушке [2], [3], от Репозитория Машинного обучения UCI [4] и сохраните его в вашем текущем каталоге с именем abalone.data.

Считайте данные в table.

tbl = readtable('abalone.data','Filetype','text','ReadVariableNames',false);

Набор данных имеет 4 177 наблюдений. Цель состоит в том, чтобы предсказать возраст морского ушка от 8 физических измерений.

Подбирайте модель GPR с помощью подмножества регрессоров (sr) метод для оценки параметра и полностью независимого условного выражения (fic) метод для прогноза. Стандартизируйте предикторы и используйте экспоненциальную функцию ядра в квадрате с отдельной шкалой расстояний для каждого предиктора.

gprMdl = fitrgp(tbl,tbl(:,end),'KernelFunction','ardsquaredexponential',... 'FitMethod','sr','PredictMethod','fic','Standardize',1);

Перекрестный подтвердите модель с помощью 4-кратной перекрестной проверки. Это делит данные в 4 набора. Для каждого набора, fitrgp использование, которое устанавливает (25% данных) как тестовые данные и обучает модель на остающихся 3 наборах (75% данных).

rng('default') % For reproducibility cvgprMdl = crossval(gprMdl,'KFold',4);

Вычислите потерю по отдельным сгибам.

L = kfoldLoss(cvgprMdl,'mode','individual')

L =

4.3669

4.6896

4.0565

4.3162Вычислите среднее значение перекрестная подтвержденная потеря на по всем сгибам. Значением по умолчанию является среднеквадратическая ошибка.

L2 = kfoldLoss(cvgprMdl)

L2 =

4.3573

Это равно средней потере по отдельным сгибам.

mse = mean(L)

mse =

4.3573

Можно только использовать один из аргументов пары "имя-значение" за один раз.

Вы не можете вычислить интервалы прогноза для перекрестной подтвержденной модели.

В качестве альтернативы можно обучить перекрестную подтвержденную модель с помощью связанных аргументов пары "имя-значение" в fitrgp.

Если вы предоставляете пользовательский 'ActiveSet' в вызове fitrgp, затем вы не можете пересечься, подтверждают модель GPR.

[1] Харрисон, D. и D.L., Рубинфельд. "Гедонистические цены и спрос на чистый воздух". J. Окружить. Экономика & управление. Vol.5, 1978, стр 81-102.

[2] Уорик J. N. Т. Л. Селлерс, С. Р. Тэлбот, А. Дж. Которн и В. Б. Форд. "Биология Населения Морского ушка (_Haliotis_ разновидности) на Тасмании. I. Морское ушко Blacklip (_H. rubra _) от Северного Побережья и Островов Пролива Басса". Морское Деление Рыболовства, Технический отчет № 48 (ISSN 1034-3288), 1994.

[3] С. Во. "Расширяя и тестируя Каскадной Корреляции в сравнении с эталоном", диссертация. Кафедра информатики, университет Тасмании, 1995.

[4] Личмен, M. Репозиторий Машинного обучения UCI, Ирвин, CA: Калифорнийский университет, Школа Информатики и вычислительной техники, 2013. http://archive.ics.uci.edu/ml.

RegressionGP | RegressionPartitionedModel | fitrgp | kfoldLoss | kfoldPredict