Приложение Econometric Modeler позволяет вам преобразовать данные временных рядов на основе детерминированных или стохастических трендов, которые вы видите в графиках или тестовых заключениях гипотезы. Доступные преобразования в приложении являются журналом, сезонное и несезонное различие, и линейный детрендируют. Эти примеры показывают, как применить каждое преобразование к данным временных рядов.

В этом примере показано, как стабилизировать временные ряды, изменчивость которых растет с уровнем ряда путем применения логарифмического преобразования. Набор данных Data_Airline.mat содержит ежемесячные количества авиапассажиров.

В командной строке загрузите Data_Airline.mat набор данных.

load Data_AirlineВ командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

Переменная PSSG появляется в Data Browser, и его график временных рядов находится в окне рисунка Time Series Plot(PSSG).

Соответствуйте SARIMA (0,1,1) × (0,1,1) 12 моделей к данным на уровнях:

На вкладке Econometric Modeler, в разделе Models, кликают по стреле, чтобы отобразить галерею модели.

В галерее моделей, в разделе ARMA/ARIMA Models, нажимают SARIMA.

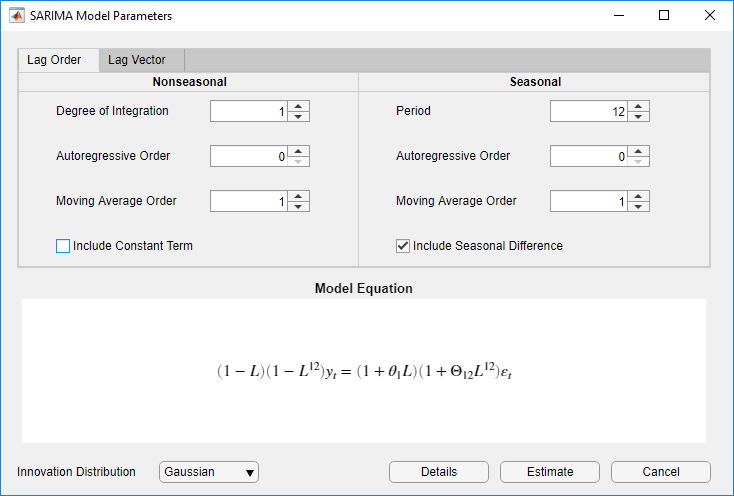

В диалоговом окне SARIMA Model Parameters, на вкладке Lag Order:

Раздел Nonseasonal

Установите Degrees of Integration на 1.

Установите Moving Average Order на 1.

Снимите флажок Include Constant Term.

Раздел Seasonal

Установите Period на 12 указать на ежемесячные данные.

Установите Moving Average Order на 1.

Установите флажок Include Seasonal Difference.

Нажмите Estimate.

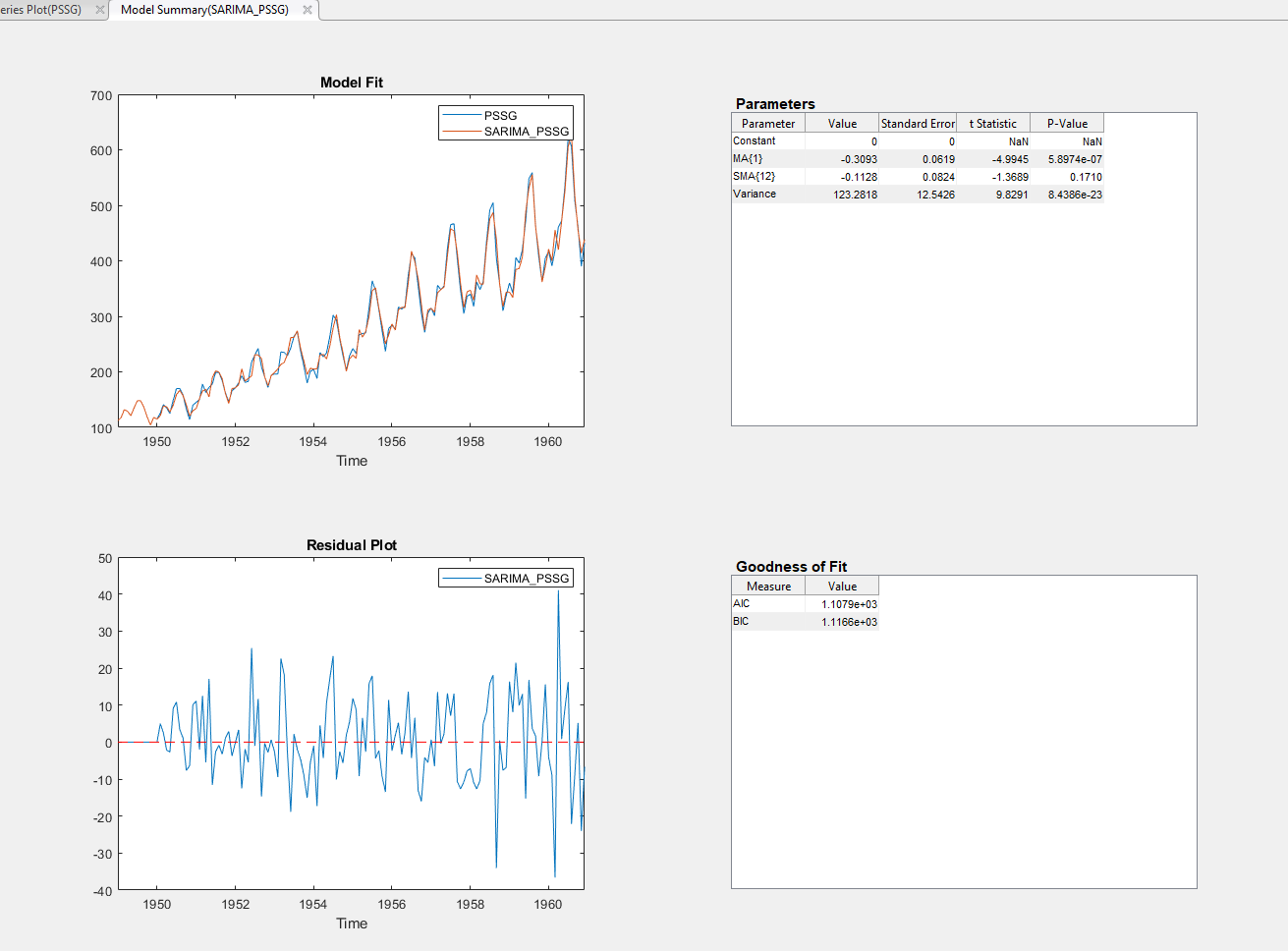

Переменная SARIMA_PSSG модели появляется в разделе Models Data Browser, и его сводные данные оценки появляются в документе Model Summary(SARIMA_PSSG).

Распространение остаточных значений увеличивается с уровнем данных, которые показательны из heteroscedasticity.

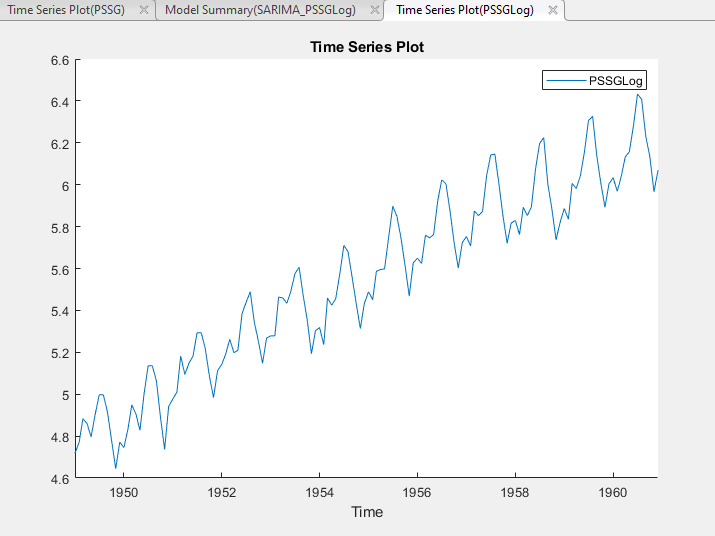

Применяйте логарифмическое преобразование к PSSG:

В Data Browser выберите PSSG.

На вкладке Econometric Modeler, в разделе Transforms, нажимают Log.

Преобразованная переменная PSSGLog появляется в Data Browser, и его график временных рядов появляется в окне рисунка Time Series Plot(PSSGLog).

Экспоненциальный рост кажется удаленным из ряда.

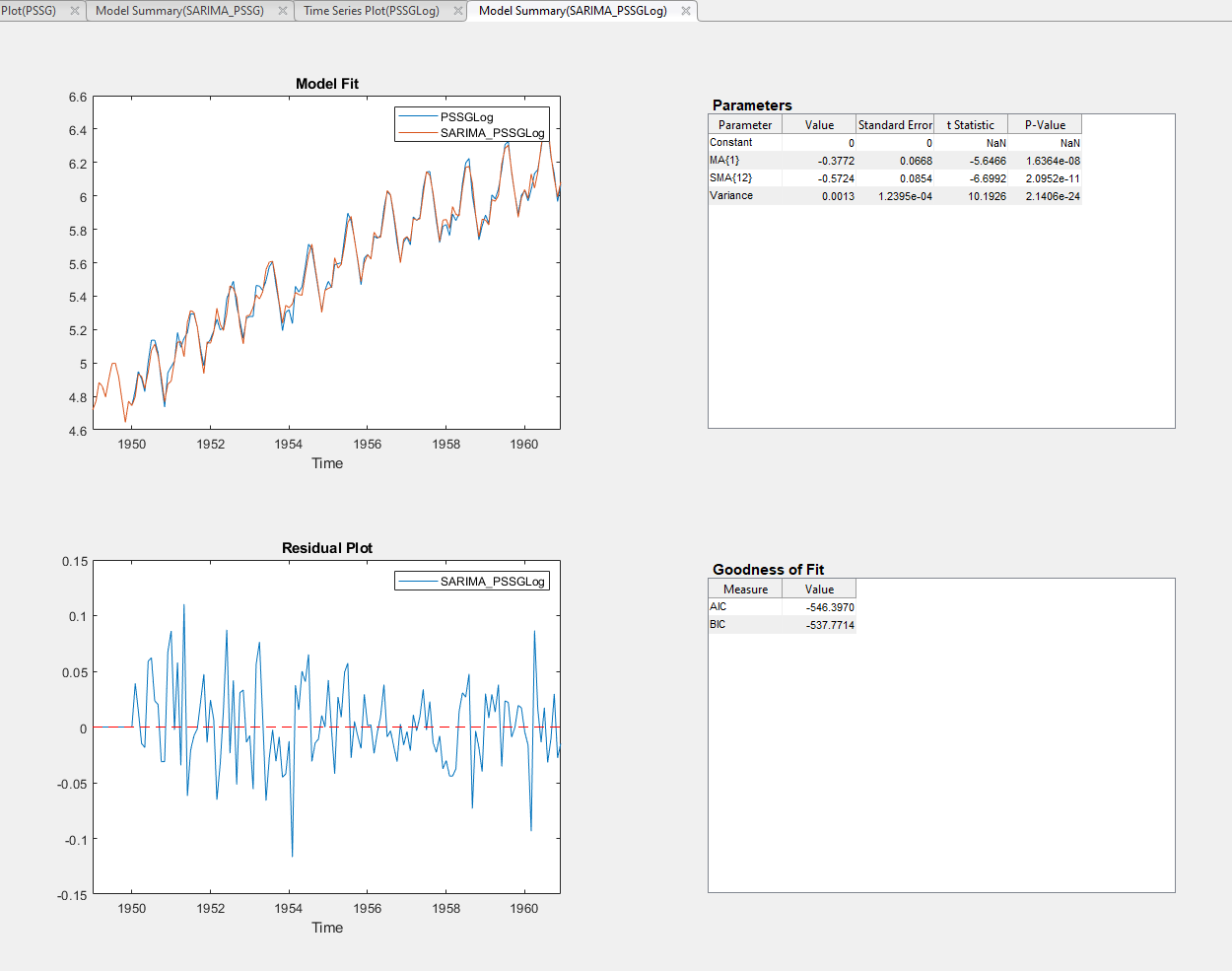

С PSSGLog выбранный в Data Browser, соответствуйте SARIMA (0,1,1) × (0,1,1) 12 моделей к регистрируемому ряду с помощью тех же настроек диалогового окна, которые вы использовали в PSSG. Сводные данные оценки появляются в документе Model Summary(SARIMA_PSSGLog).

Распространение остаточных значений, кажется, систематически не изменяется с уровнями данных.

В этом примере показано, как стабилизировать временные ряды путем применения нескольких несезонных операций различия. Набор данных, который хранится в Data_USEconModel.mat, содержит валовой внутренний продукт (ВВП) США, измеренный ежеквартально, среди другого ряда.

В командной строке загрузите Data_USEconModel.mat набор данных.

load Data_USEconModelВ командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

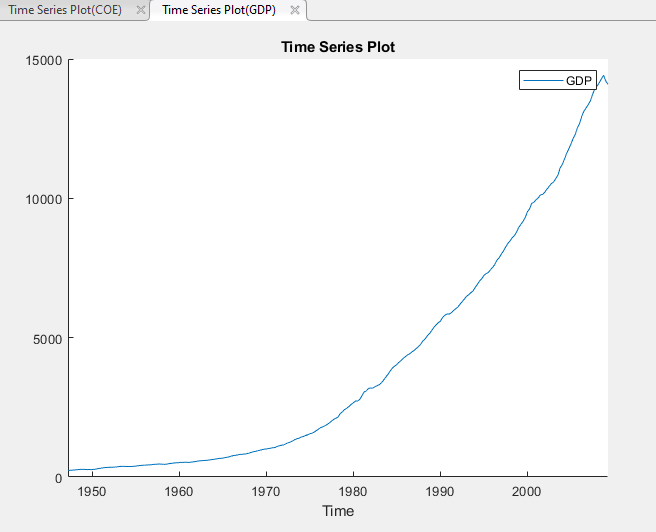

Переменные, включая GDP, появитесь в Data Browser, и график временных рядов всего ряда появляется в окне рисунка Time Series Plot(COE).

В Data Browser дважды кликните GDP. График временных рядов GDP появляется в окне рисунка Time Series Plot(GDP).

Ряд, кажется, растет без связанного.

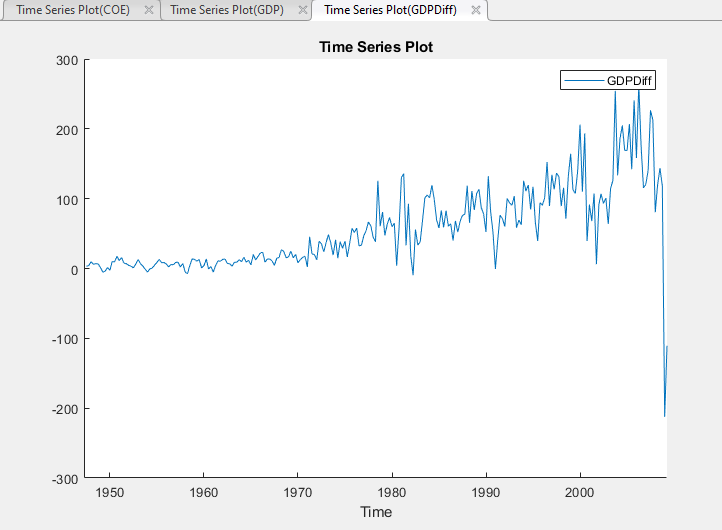

Примените первое различие для GDP. На вкладке Econometric Modeler, в разделе Transforms, нажимают Difference.

В Data Browser, переменная, представляющая differenced GDP (GDPDiff) появляется. График временных рядов differenced GDP появляется в окне рисунка Time Series Plot(GDPDiff).

differenced серия GDP, кажется, растет без связанного после 1970.

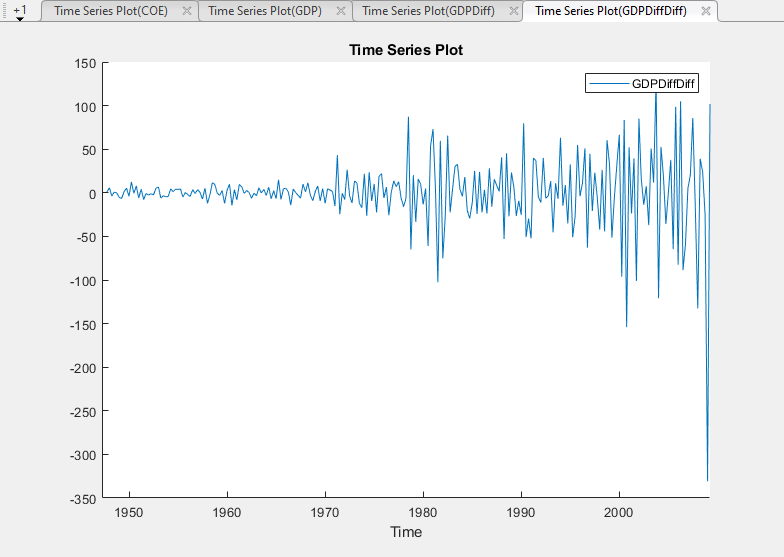

Примените второе различие для GDP дифференцированием differenced GDP. С GDPDiff выбранный в Data Browser, на вкладке Econometric Modeler, в разделе Transforms, нажимают Difference.

В Data Browser, переменная, представляющая преобразованный differenced GDP (GDPDiffDiff) появляется. График временных рядов differenced GDP появляется в окне рисунка Time Series Plot(GDPDiffDiff).

Преобразованная differenced серия GDP кажется стационарной, несмотря на то, что heteroscedastic.

В этом примере показано, как преобразовать несколько серий цен к возвратам. Набор данных, который хранится в Data_USEconModel.mat, содержит GDP США и частные потребительские расходы, измеренные ежеквартально, среди другого ряда.

В командной строке загрузите Data_USEconModel.mat набор данных.

load Data_USEconModelВ командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

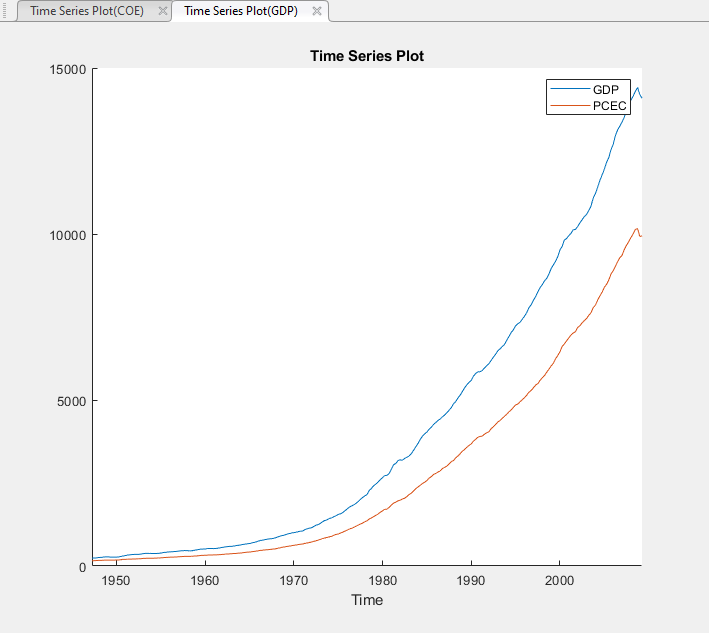

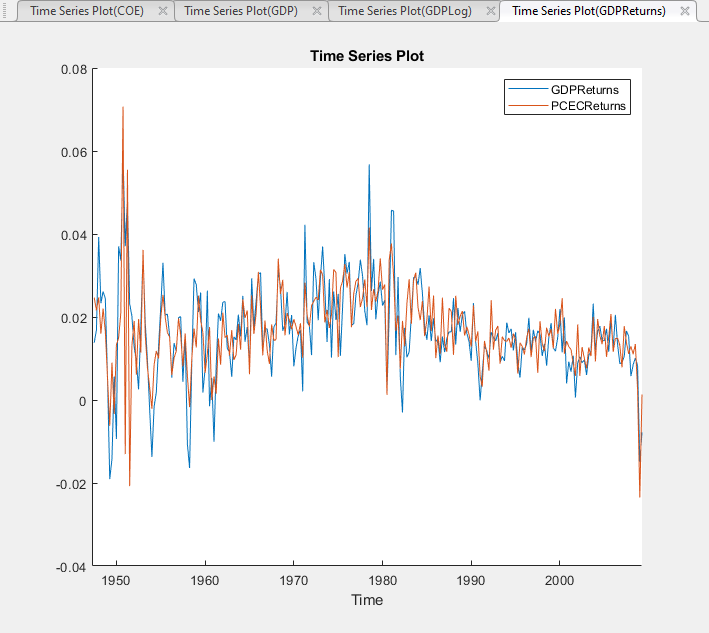

GDP и PCEC, среди другого ряда появитесь в Data Browser, и график временных рядов, содержащий весь ряд, появляется в окне рисунка.

В Data Browser нажмите GDP, затем нажмите Ctrl и нажмите PCEC. Выбраны оба ряда.

Кликните по вкладке Plots, затем нажмите Time Series. График временных рядов GDP и PCEC появляется в окне рисунка Time Series Plot(GDP).

Оба ряда, как цены, кажется, растут без связанного.

Преобразуйте GDP и цены частных потребительских расходов к возвратам:

Кликните по вкладке Econometric Modeler. Убедитесь, что GDP и PCEC выбраны в Data Browser.

В разделе Transforms нажмите Log.

Data Browser отображает переменные, представляющие регистрируемую серию GDP (GDPLog) и регистрируемый ряд частных потребительских расходов (PCECLog).

С GDPLog и PCECLog выбранный в Data Browser, в разделе Transforms, нажимают Difference.

Переменные отображений Data Browser, представляющие GDP, возвращаются (GDPLogDiff) и частные потребительские расходы возвращаются (PCECLogDiff). График временных рядов GDP и частных потребительских расходов возвращается, появляется в окне рисунка Time Series Plot(GDPLogDiff).

Переименуйте GDPLogDiff и PCECLogDiff переменные к GDPReturns и PCECReturns:

В Data Browser нажмите GDPLogDiff выбрать его и отменить выбор PCECLogDiff.

В Data Browser щелкните правой кнопкой по GDPLogDiff.

В контекстном меню выберите Rename.

Введите GDPReturns.

Повторите шаги 2 - 4, чтобы переименовать PCECLogDiff к PCECReturns.

Обновления приложения имена всех документов, сопоставленных с оба, возвращаются.

Серия GDP и частных потребительских расходов возвращается, кажутся стационарными, но наблюдения в каждом ряду кажутся последовательно коррелируемыми.

В этом примере показано, как стабилизировать временные ряды, показывающие сезонное интегрирование путем применения сезонного различия. Набор данных Data_Airline.mat содержит ежемесячные количества авиапассажиров.

В командной строке загрузите Data_Airline.mat набор данных.

load Data_AirlineВ командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

Переменная PSSG появляется в Data Browser, и его график временных рядов появляется в окне рисунка Time Series Plot(PSSG).

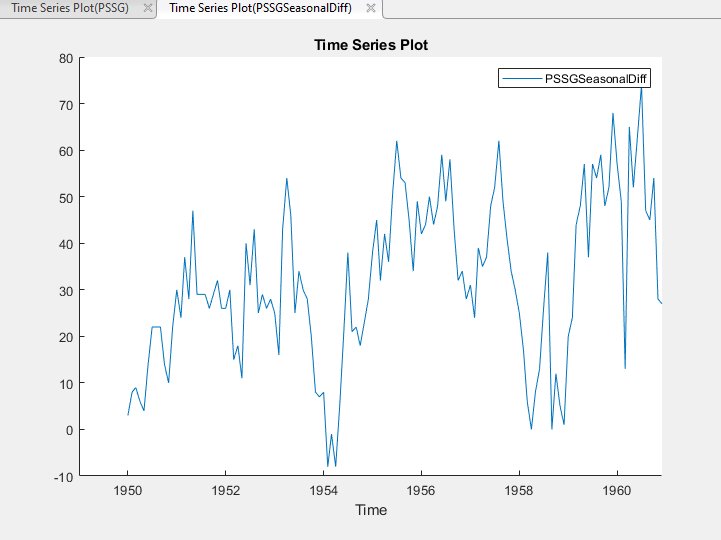

Обратитесь к сезонному тренду путем применения 12-го порядка сезонное различие. На вкладке Econometric Modeler, в разделе Transforms, устанавливает Seasonal на 12. Затем нажмите Seasonal.

Преобразованная переменная PSSGSeasonalDiff появляется в Data Browser, и его график временных рядов появляется в окне рисунка Time Series Plot(PSSGSeasonalDiff).

Преобразованный ряд, кажется, имеет несезонный тренд.

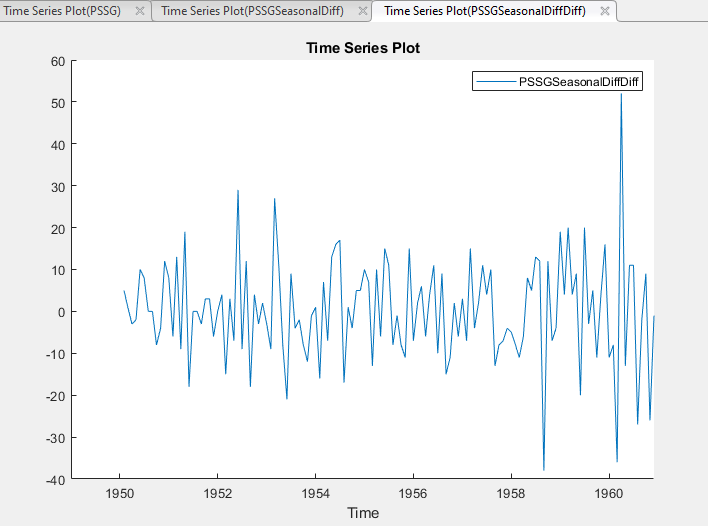

Обратитесь к несезонному тренду путем применения первого различия. С PSSGSeasonalDiff выбранный в Data Browser, на вкладке Econometric Modeler, в разделе Transforms, нажимают Difference.

Преобразованная переменная PSSGSeasonalDiffDiff появляется в Data Browser, и его график временных рядов появляется в окне рисунка Time Series Plot(PSSGSeasonalDiffDiff).

Преобразованный ряд кажется стационарным, но наблюдения кажутся последовательно коррелируемыми.

Переименуйте PSSGSeasonalDiffDiff переменная к PSSGStable:

В Data Browser щелкните правой кнопкой по PSSGSeasonalDiffDiff.

В контекстном меню выберите Rename.

Введите PSSGStable.

Обновления приложения имена всех документов сопоставлены с преобразованным рядом.

В этом примере показано, как удалить выведенный из наименьших квадратов детерминированный тренд из неустановившихся временных рядов. Набор данных Data_Airline.mat содержит ежемесячные количества авиапассажиров.

В командной строке загрузите Data_Airline.mat набор данных.

load Data_AirlineВ командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

Переменная PSSG появляется в Data Browser, и его график временных рядов появляется в окне рисунка Time Series Plot(PSSG).

Примените логарифмическое преобразование к ряду. На вкладке Econometric Modeler, в разделе Transforms, нажимают Log.

Преобразованная переменная PSSGLog появляется в Data Browser, и его график временных рядов появляется в окне рисунка Time Series Plot(PSSGLog).

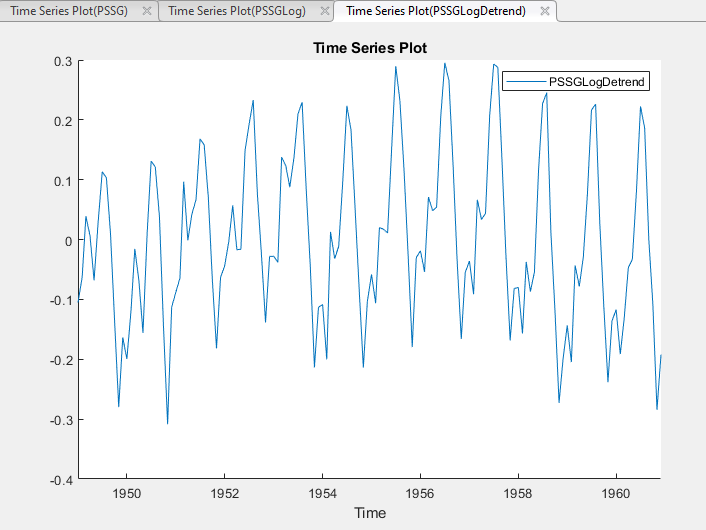

Идентифицируйте детерминированный тренд при помощи наименьших квадратов. Затем детрендируйте ряд путем удаления идентифицированного детерминированного тренда. На вкладке Econometric Modeler, в разделе Transforms, нажимают Detrend.

Преобразованная переменная PSSGLogDetrend появляется в Data Browser, и его график временных рядов появляется в окне рисунка Time Series Plot(PSSGLogDetrend).

PSSGLogDetrend кажется, не имеет детерминированный тренд, несмотря на то, что он имеет отмеченный циклический тренд.