В этом примере показано, как использовать методологию Поля-Jenkins, чтобы выбрать и оценить модель ARIMA при помощи приложения Econometric Modeler. Затем это показывает, как экспортировать предполагаемую модель, чтобы сгенерировать прогнозы. Набор данных, который хранится в Data_JAustralian.mat, содержит журнал ежеквартальный австралийский Индекс потребительских цен (CPI), измеренный от 1 972 и 1991, среди других временных рядов.

В командной строке загрузите Data_JAustralian.mat набор данных.

load Data_JAustralianПреобразуйте таблицу DataTable к расписанию:

Очистите имена строки DataTable.

Преобразуйте время выборки в datetime вектор.

Преобразуйте таблицу в расписание путем соединения строк со временем выборки в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,'ConvertFrom','datenum',...

'Format','ddMMMyyyy','Locale','en_US');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

Переменные, включая PAU, появитесь в панели Time Series, и график временных рядов всего ряда появляется в окне рисунка Time Series Plot(EXCH).

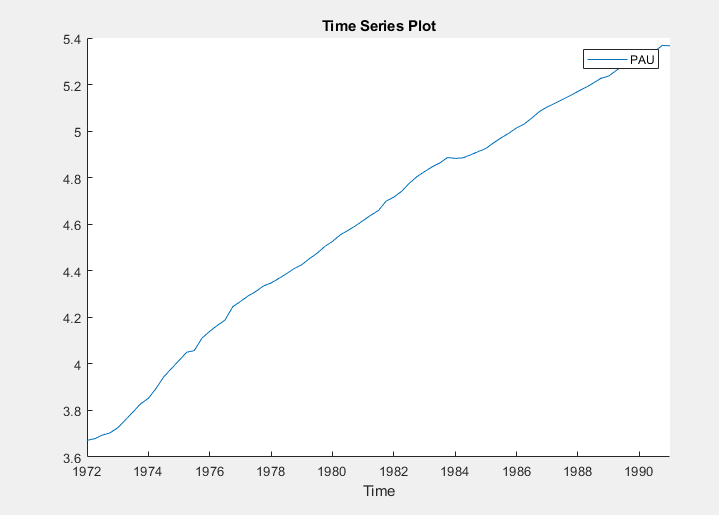

Создайте график временных рядов PAU путем двойного клика по PAU в панели Time Series.

Ряд кажется неустановившимся, потому что он имеет ясный восходящий тренд.

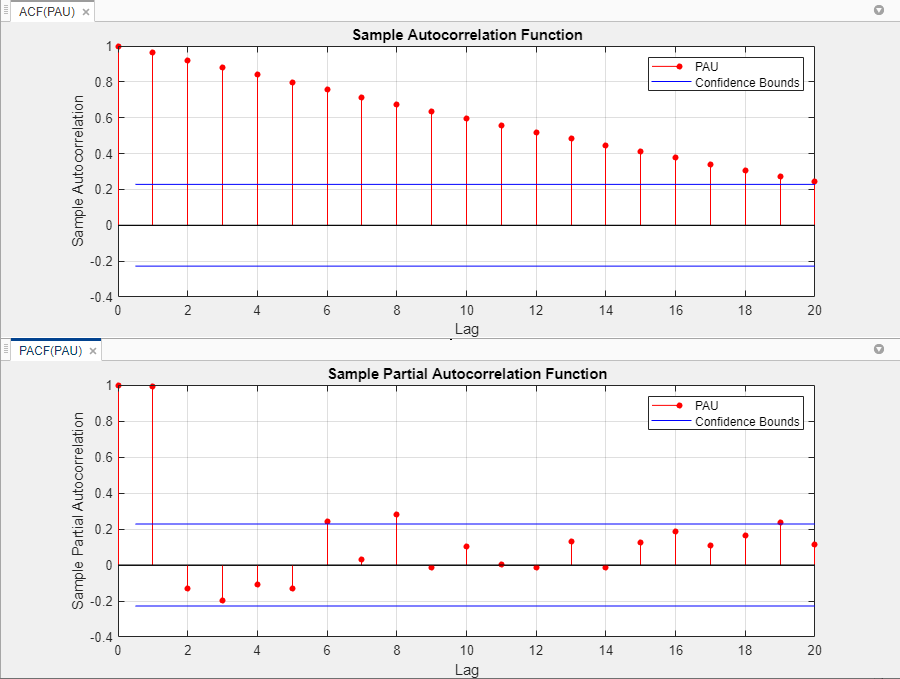

Постройте демонстрационную автокорреляционную функцию (ACF) и частичная автокорреляционная функция (PACF).

В панели Time Series выберите PAU временные ряды.

Кликните по вкладке Plots, затем нажмите ACF.

Кликните по вкладке Plots, затем нажмите PACF.

Закройте все окна рисунка за исключением коррелограмм. Затем перетащите окно рисунка ACF(PAU) выше окна рисунка PACF(PAU).

Значительный, линейно затухающий демонстрационный ACF указывает на неустановившийся процесс.

Закройте окна рисунка PACF(PAU) и ACF(PAU).

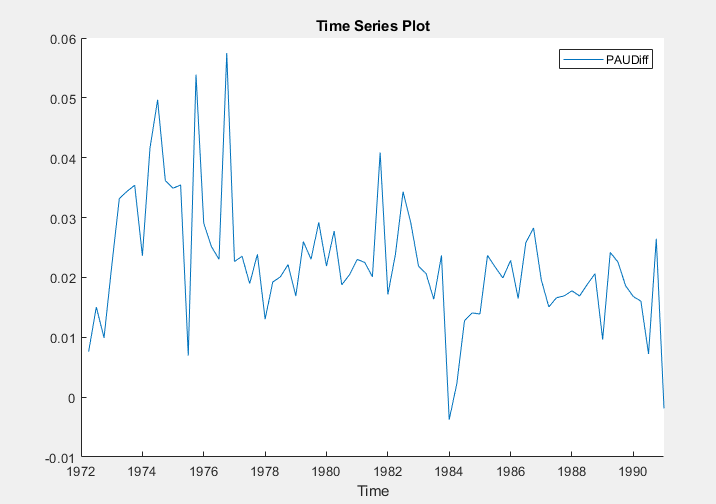

Возьмите первое различие данных. С PAU выбранный в панели Time Series, на вкладке Econometric Modeler, в разделе Transforms, нажимают Difference.

Преобразованная переменная PAUDiff появляется в панели Time Series, и ее график временных рядов появляется в окне рисунка Time Series Plot(PAUDiff).

Дифференцирование удаляет линейный тренд. differenced ряд кажется более стационарным.

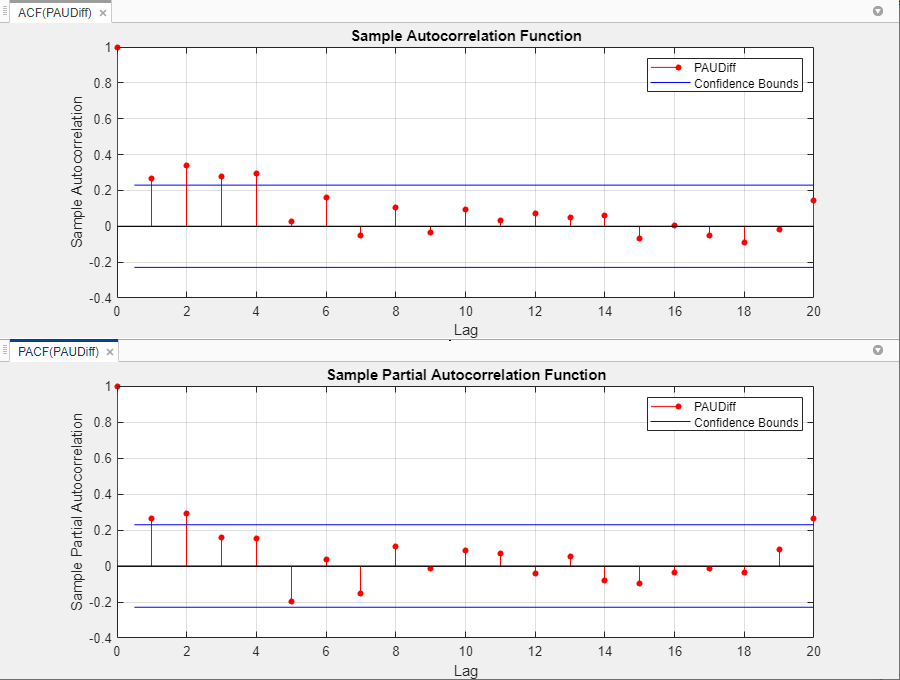

Постройте демонстрационный ACF и PACF PAUDiff. С PAUDiff выбранный в панели Time Series:

Кликните по вкладке Plots, затем нажмите ACF.

Кликните по вкладке Plots, затем нажмите PACF.

Закройте окно рисунка Time Series Plot(PAUDiff). Затем перетащите окно рисунка ACF(PAUDiff) выше окна рисунка PACF(PAUDiff).

Демонстрационный ACF differenced ряда затухает более быстро. Демонстрационный PACF убегает после задержки 2. Это поведение сопоставимо с авторегрессивной моделью (AR(2)) второй степени для differenced ряда.

Закройте окна рисунка PACF(PAUDiff) и ACF(PAUDiff).

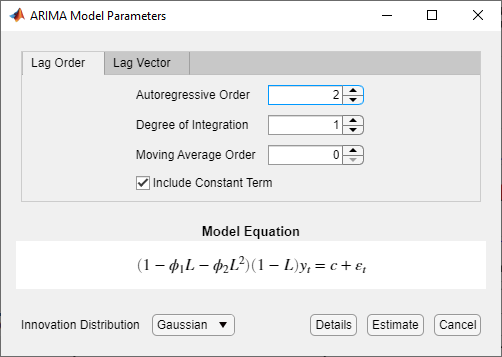

Оцените модель ARIMA (2,1,0) для журнала ежеквартальный австралийский CPI. Эта модель имеет одну степень несезонного дифференцирования и двух задержек AR.

В панели Time Series выберите PAU временные ряды.

На вкладке Econometric Modeler, в разделе Models, нажимают ARIMA.

В диалоговом окне ARIMA Model Parameters, на вкладке Lag Order:

Установите Degree of Integration на 1.

Установите Autoregressive Order на 2.

Нажмите Estimate.

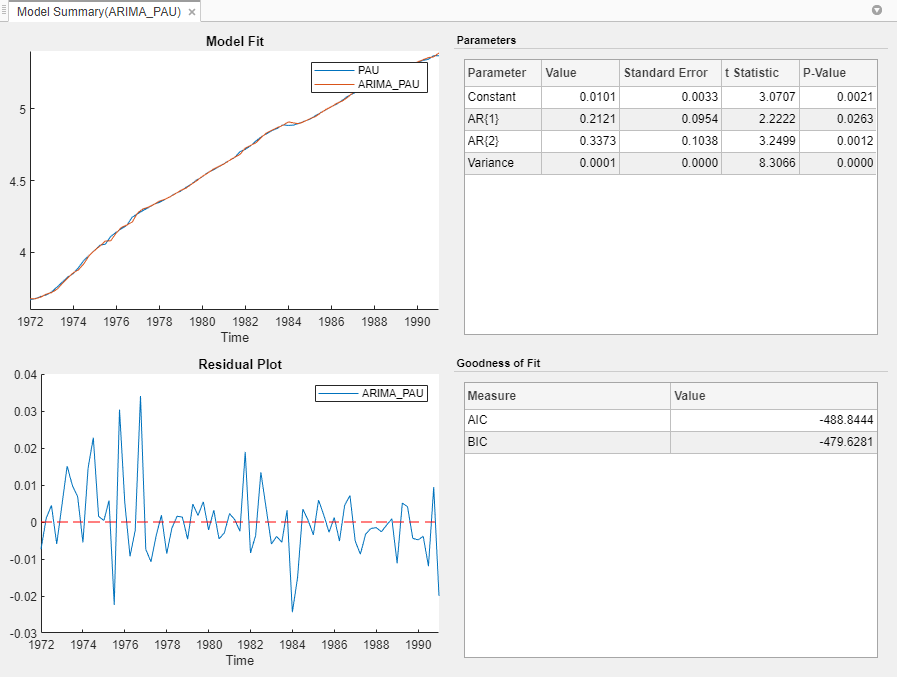

Переменная ARIMA_PAU модели появляется в панели Models, ее значение появляется в панели Preview, и ее сводные данные оценки появляются в документе Model Summary(ARIMA_PAU).

Оба коэффициента AR являются значительными на 5%-м уровне значения.

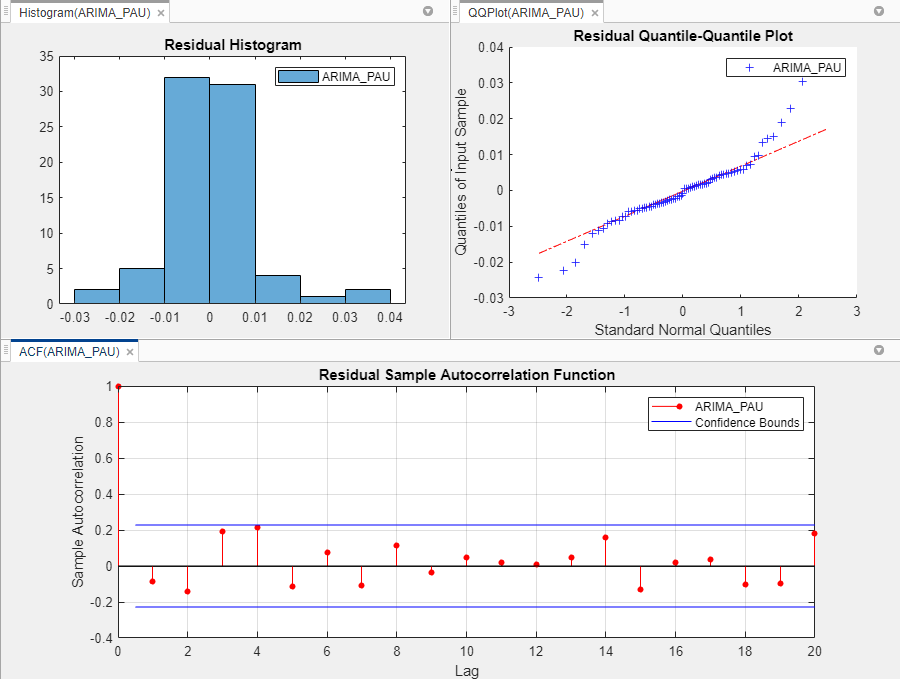

Проверяйте, что остаточные значения являются нормально распределенными и некоррелироваными путем графического вывода гистограммы, графика квантиля квантиля и ACF остаточных значений.

Закройте документ Model Summary(ARIMA_PAU).

С ARIMA_PAU выбранный в панели Models, на вкладке Econometric Modeler, в разделе Diagnostics, нажимают Residual Diagnostics> Residual Histogram.

Нажмите Residual Diagnostics> Residual Q-Q Plot.

Нажмите Residual Diagnostics> Autocorrelation Function.

На правой панели перетащите Histogram(ARIMA_PAU) и окна рисунка QQPlot(ARIMA_PAU) так, чтобы они заняли верхние два квадранта и перетащили ACF так, чтобы это заняло более низкие два квадранта.

Остаточные графики предполагают, что остаточные значения являются приблизительно нормально распределенными и некоррелироваными. Однако существует некоторая индикация относительно избытка больших остаточных значений. Это поведение предполагает, что инновационное распределение t может быть соответствующим.

Экспортируйте модель в MATLAB® Workspace.

В панели Time Series выберите PAU временные ряды.

На вкладке Econometric Modeler, в разделе Export, нажимают Export> Export Variables.

В диалоговом окне Export Variables установите флажок Select для модели ARIMA_PAU.

Нажмите Export. Флажок для временных рядов PAU уже устанавливается.

Переменные PAU и ARIMA_PAU появитесь в рабочей области.

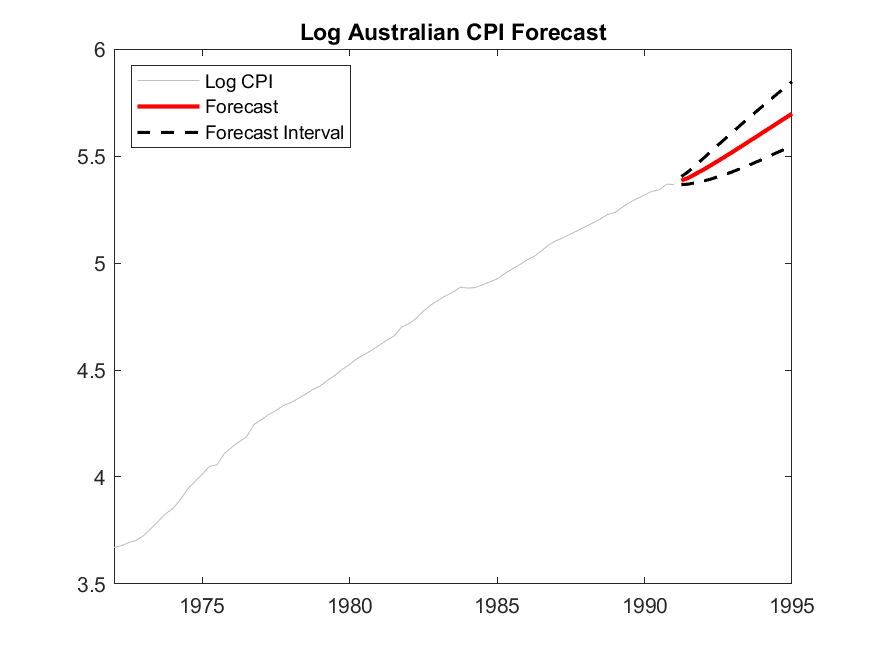

Сгенерируйте прогнозы и аппроксимируйте 95%-е интервалы прогноза из предполагаемой модели ARIMA (2,1,0) в течение следующих четырех лет (16 четвертей). Используйте целый ряд в качестве предварительной выборки для прогнозов.

[PAUF,PAUMSE] = forecast(ARIMA_PAU,16,'Y0',PAU); UB = PAUF + 1.96*sqrt(PAUMSE); LB = PAUF - 1.96*sqrt(PAUMSE); datesF = dates(end) + calquarters(1:16); figure h4 = plot(dates,PAU,'Color',[.75,.75,.75]); hold on h5 = plot(datesF,PAUF,'r','LineWidth',2); h6 = plot(datesF,UB,'k--','LineWidth',1.5); plot(datesF,LB,'k--','LineWidth',1.5); legend([h4,h5,h6],'Log CPI','Forecast',... 'Forecast Interval','Location','Northwest') title('Log Australian CPI Forecast') hold off

[1] Поле, Джордж Э. П., Гвилим М. Дженкинс и Грегори К. Рейнсель. Анализ Временных Рядов: Прогнозирование и Управление. 3-й редактор Englewood Cliffs, NJ: Prentice Hall, 1994.