Подходящий сплайн сглаживания к данным о рынке облигаций

CurveObj = IRFunctionCurve.fitSmoothingSpline(Type,Settle,Instruments,Lambdafun) CurveObj = IRFunctionCurve.fitSmoothingSpline(Type,Settle,Instruments,Lambdafun,Name,Value)

Примечание

У вас должна быть лицензия на программное обеспечение Curve Fitting Toolbox™, чтобы использовать fitSmoothingSpline метод.

Type | Тип процентной ставки изгибается для связи: |

Settle | Скаляр для |

Instruments |

|

Lambdafun | Функция штрафа, которая берет в качестве ее входного времени и возвращает значение штрафа. Используйте указатель на функцию, чтобы поддерживать функцию штрафа. Указатель на функцию для функции штрафа, которая берет один числовой вход (время к зрелости) и возвращает один числовой выходной параметр (штраф, который будет применен к искривлению сплайна). Для получения дополнительной информации об определении указателя на функцию см. документацию MATLAB® Programming Fundamentals. Примечание Сплайн сглаживания представляет прямую кривую. Сплайн оштрафован за искривление путем определения функции штрафа. Эта подгонка может только быть сделана с

|

Knots | (Необязательно) Вектор из местоположений узла (времена к зрелости); по умолчанию, узлы собирается быть вектором, состоявшим из |

Compounding | (Необязательно) Скаляр, который устанавливает частоту соединения в год для

|

Basis | (Необязательно) базис Дневного количества кривой процентной ставки. Скаляр целых чисел.

Для получения дополнительной информации смотрите Базис. |

Для каждой связи Instrument, можно задать следующие дополнительные инструментальные параметры как пары "имя-значение". Например, InstrumentBasis отличает инструмент связи Basis значение от Basis кривой значение.

| (Необязательно) Купоны в год связи. Вектор из целых чисел. Позволенные значения 0, 1, 2 (значение по умолчанию), 3, 4, 6, и 12. |

| (Необязательно) базис Дневного количества связи. Вектор из целых чисел.

Для получения дополнительной информации смотрите Базис. |

| (Необязательно) правило Конца месяца. Вектор. Это правило применяется только когда |

| (Необязательно) Дата, когда инструмент был выпущен. |

| (Необязательно) Дата, когда связь делает свой первый купонный платеж; используемый, когда связь имеет неправильный первый период купона. Когда |

| (Необязательно) Последняя дата купона связи перед датой погашения; используемый, когда связь имеет неправильный последний период купона. В отсутствие заданного |

| (Необязательно) Поверхность или номинальная стоимость. Значение по умолчанию = |

Примечание

При использовании Instrument пары "имя-значение", можно задать простой процент для связи путем определения InstrumentPeriod значение как 0. Если InstrumentBasis и InstrumentPeriod не заданы для связи, следующие значения по умолчанию используются: Basis 0 (действие/действие) и Period 2.

Fcurve = IRFunctionCurve.fitSmoothingSpline(Type, Settle, Instruments, Lambdafun,Name,Value) соответствует сплайну сглаживания, чтобы продать данные для связи. Необходимо ввести дополнительные аргументы для Basis, Compounding, и Knots как разделенные запятой пары NameЗначение аргументы. Name имя аргумента и Value соответствующее значение. Name должен появиться в кавычках. Можно задать несколько имен и аргументов пары значения в любом порядке как Name1, Value1..., NameN, ValueN.

В этом примере показано, как использовать функцию сплайна сглаживания, чтобы соответствовать данным о рынке для связи.

Settle = repmat(datenum('30-Apr-2008'),[6 1]); Maturity = [datenum('07-Mar-2009');datenum('07-Mar-2011');... datenum('07-Mar-2013');datenum('07-Sep-2016');... datenum('07-Mar-2025');datenum('07-Mar-2036')]; CleanPrice = [100.1;100.1;100.8;96.6;103.3;96.3]; CouponRate = [0.0400;0.0425;0.0450;0.0400;0.0500;0.0425]; Instruments = [Settle Maturity CleanPrice CouponRate]; PlottingPoints = datenum('07-Mar-2009'):180:datenum('07-Mar-2036'); Yield = bndyield(CleanPrice,CouponRate,Settle,Maturity); % use the AUGKNT function to construct the knots for a cubic spline at every 5 years CustomKnots = augknt(0:5:30,4); SmoothingModel = IRFunctionCurve.fitSmoothingSpline('Zero',datenum('30-Apr-2008'),... Instruments,@(t) 1000,'knots', CustomKnots); % create the plot plot(PlottingPoints, getParYields(SmoothingModel, PlottingPoints),'b') hold on scatter(Maturity,Yield,'black') datetick('x')

IRFunctionCurve Объект Используя метод сплайна сглаживания с функцией штрафаИспользуйте fitSmoothinSpline метод, чтобы соответствовать кривой процентной ставки и смоделировать Lambdafun функция штрафа. Во-первых, загрузите данные.

load ukdata20080430Преобразуйте repo уровни, чтобы быть эквивалентными облигациями с нулевым купоном.

RepoCouponRate = repmat(0,size(RepoRates)); RepoPrice = bndprice(RepoRates, RepoCouponRate, RepoSettle, RepoMaturity);

Агрегируйте данные.

Settle = [RepoSettle;BondSettle];

Maturity = [RepoMaturity;BondMaturity];

CleanPrice = [RepoPrice;BondCleanPrice];

CouponRate = [RepoCouponRate;BondCouponRate];

Instruments = [Settle Maturity CleanPrice CouponRate];

InstrumentPeriod = [repmat(0,6,1);repmat(2,31,1)];

CurveSettle = datenum('30-Apr-2008');

Выберите параметры для Lambdafun входной параметр.

L = 9.2; S = -1; mu = 1;

Задайте Lambdafun функция штрафа.

lambdafun = @(t) exp(L - (L-S)*exp(-t/mu)); t = 0:.1:25; y = lambdafun(t); figure semilogy(t,y); title('Penalty Function for VRP Approach') ylabel('Penalty') xlabel('Time')

Используйте fitSmoothinSpline метод, чтобы соответствовать кривой процентной ставки и смоделировать Lambdafun функция штрафа.

VRPModel = IRFunctionCurve.fitSmoothingSpline('Forward',CurveSettle,... Instruments,lambdafun,'Compounding',-1, 'InstrumentPeriod',InstrumentPeriod)

VRPModel = Type: Forward Settle: 733528 (30-Apr-2008) Compounding: -1 Basis: 0 (actual/actual)

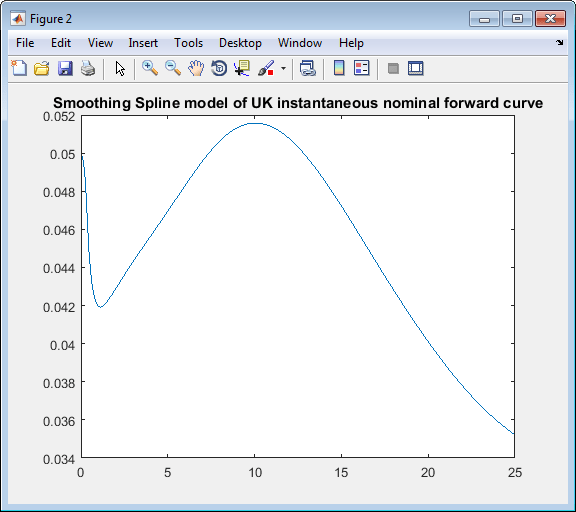

Постройте кривую процентной ставки сплайна сглаживания для форвардных курсов.

PlottingDates = CurveSettle+20:30:CurveSettle+365*25;

TimeToMaturity = yearfrac(CurveSettle,PlottingDates);

VRPForwardRates = getForwardRates(VRPModel, PlottingDates);

figure;plot(TimeToMaturity,VRPForwardRates)

title('Smoothing Spline model of UK instantaneous nominal forward curve')

Термин структура может быть смоделирован со сплайном — а именно, один способ смоделировать термин структура путем представления прямой кривой кубическим сплайном. Чтобы гарантировать, что сплайн достаточно является гладким, штраф наложен относящийся к искривлению (вторая производная) сплайна:

![]()

где первый срок является различием между наблюдаемой ценой P и предсказанной ценой, , (взвешенный длительностью связи, D), суммированный по всем связям в нашем наборе данных и втором сроке термин штрафа (где λ является функцией штрафа, и f является сплайном).

См. [3], [4], [5] ниже.

Были различные предложения по спецификации функции штрафа λ. Один подход, защищенный [4], и в настоящее время используемый Службой управления государственным долгом Великобритании, является функцией штрафа следующей формы:

![]()

[1] Нельсон, C.R., Зигель, A.F. “Экономное моделирование кривых доходности”. Журнал Бизнеса. Издание 60, 1987, стр 473–89.

[2] Свенсон, L.E.O. “Оценивая и интерпретируя прямые процентные ставки: Швеция 1992-4”. Международный валютный фонд, Рабочий документ МВФ, 1994/114.

[3] Фишер, M., Nychka, D., Zervos, D. “Соответствуя термину структура процентных ставок со сглаживанием сплайнов”. Совет управляющих Федеральной резервной системы, Рабочего документа 1995-1 Федерального резервного управления.

[4] Андерсон, N., Sleath, J. “Новые оценки Великобритании действительные и номинальные кривые доходности”. Банк Англии Ежеквартальный Бюллетень, ноябрь 1999, стр 384–92.

[5] Извозчик, D. “Методы сплайна для извлечения кривых процентной ставки от цен облигации на предъявителя”. Рабочий документ 1997-10 федерального резервного управления.

[6] “Кривые доходности нулевого купона: техническая документация”. Бумаги BIS № 25, октябрь 2005.

[7] Более полужирный, D.J., Gusba, S. “Экспоненциалы, полиномы и ряд Фурье: больше моделирования кривой доходности в Банке Канады”. Рабочие документы 2002-29, Банк Канады.

[8] Более полужирный, D.J., Стрелиский, D. “Моделирование кривой доходности в Банке Канады”. Технические отчеты 84, 1999, Банк Канады.