В этом примере показано, как выполнить анализ данных панели с помощью mvregress. Во-первых, фиксированная модель эффектов с параллельной корреляцией является подходящей обычными наименьшими квадратами (OLS) к некоторым данным о панели. Затем предполагаемая ошибочная ковариационная матрица используется, чтобы добраться, панель откорректировала стандартные погрешности для коэффициентов регрессии.

Отобразите на графике данные, сгруппированные по категориям.

Отобразите на графике данные, сгруппированные различной категорией.

Загрузите демонстрационные данные о панели.

load panelDataМассив набора данных, panelData, содержит ежегодные наблюдения относительно восьми городов в течение 6 лет. Это - симулированные данные.

Первая переменная, Growth, экономический рост мер (переменная отклика). Вторые и третьи переменные являются городом и индикаторами года, соответственно. Последняя переменная, Employ, занятость мер (переменный предиктор).

y = panelData.Growth; city = panelData.City; year = panelData.Year; x = panelData.Employ;

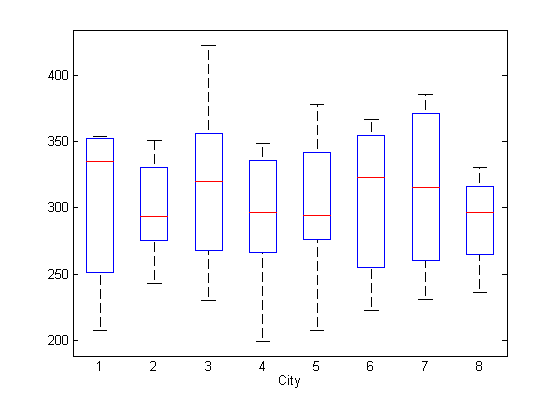

Чтобы искать потенциальные специфичные для города фиксированные эффекты, создайте диаграмму ответа, сгруппированного городом.

figure()

boxplot(y,city)

xlabel('City')

Кажется, нет никаких систематических различий в среднем ответе среди городов.

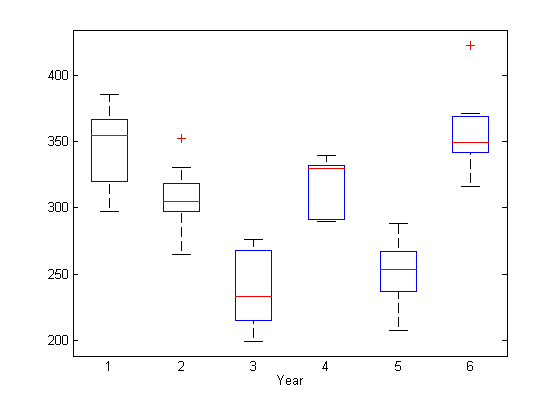

Чтобы искать потенциальные специфичные для года фиксированные эффекты, создайте диаграмму ответа, сгруппированного годом.

figure()

boxplot(y,year)

xlabel('Year')

Некоторое доказательство систематических различий в среднем ответе между годами, кажется, существует.

Позвольте yij обозначить ответ для города j = 1..., d, в году i = 1..., n. Точно так же xij является соответствующим значением переменного предиктора. В этом примере, n = 6 и d = 8.

Рассмотрите подбирать специфичную для года фиксированную модель эффектов с постоянным склоном и параллельной корреляцией среди городов в том же году,

где . Параллельная корреляция учитывает любые неизмеренные, статические временем факторы, которые могут повлиять на рост так же для некоторых городов. Например, города с близкой пространственной близостью могут быть более вероятны иметь подобный экономический рост.

Подбирать эту модель с помощью mvregress, измените данные об ответе в n-by-d матрица.

n = 6; d = 8; Y = reshape(y,n,d);

Создайте массив ячеек длины-n d-by-K матрицы проекта. Для этой модели существует K = 7 параметров (d = 6 условий точки пересечения и наклон).

Предположим, что вектор из параметров располагается как

В этом случае первая матрица проекта в течение года 1 похожа

и вторая матрица проекта в течение года 2 похожа

Матрицы проекта в течение остающихся 4 лет подобны.

K = 7; N = n*d; X = cell(n,1); for i = 1:n x0 = zeros(d,K-1); x0(:,i) = 1; X{i} = [x0,x(i:n:N)]; end

Подбирайте модель с помощью обычных наименьших квадратов (OLS).

[b,sig,E,V] = mvregress(X,Y,'algorithm','cwls'); b

b =

41.6878

26.1864

-64.5107

11.0924

-59.1872

71.3313

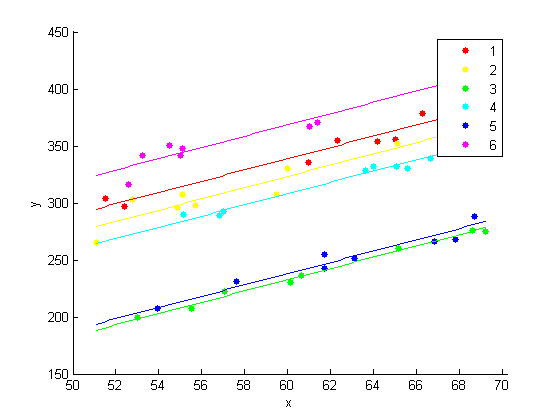

4.9525xx = linspace(min(x),max(x)); axx = repmat(b(1:K-1),1,length(xx)); bxx = repmat(b(K)*xx,n,1); yhat = axx + bxx; figure() hPoints = gscatter(x,y,year); hold on hLines = plot(xx,yhat); for i=1:n set(hLines(i),'color',get(hPoints(i),'color')); end hold off

Модель со специфичными для года точками пересечения и общим наклоном, кажется, соответствует данным вполне хорошо.

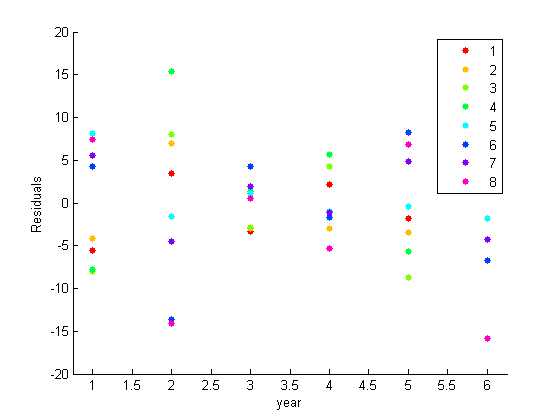

Постройте остаточные значения, сгруппированные годом.

figure()

gscatter(year,E(:),city)

ylabel('Residuals')

Остаточный график предполагает, что параллельная корреляция присутствует. Для примеров города 1, 2, 3, и 4 последовательно выше или ниже среднего значения как группа в любом данном году. То же самое верно для набора городов 5, 6, 7, и 8. Как замечено в исследовательских графиках, нет никаких систематических специфичных для города эффектов.

Используйте предполагаемую ошибочную ковариационную матрицу отклонения, чтобы вычислить откорректированные стандартные погрешности панели для коэффициентов регрессии.

XX = cell2mat(X); S = kron(eye(n),sig); Vpcse = inv(XX'*XX)*XX'*S*XX*inv(XX'*XX); se = sqrt(diag(Vpcse))

se =

9.3750

8.6698

9.3406

9.4286

9.5729

8.8207

0.1527