Оценка кредитных рисков является одним из наиболее широко используемых инструментов анализа кредитных рисков. Целью кредитного скоринга является ранжирование заемщиков по их кредитоспособности. В контексте розничного кредита (кредитные карты, ипотека, автокредиты и т.д.) кредитный скоринг выполняется с использованием кредитной карты показателей. Кредитные карты показателей представляют различные признаки клиента (возраст, статус проживания, время по текущему адресу, время по текущему заданию и т. д.), переведенные в баллы, и общее количество баллов становится кредитным баллом. Кредитоспособность клиентов суммируется по их кредитному баллу; высокие баллы обычно соответствуют клиентам с низким риском и наоборот. Баллы также используются для корпоративного кредитного анализа малых и средних предприятий и крупных корпораций.

Кредитная карта показателей представляет собой таблицу поиска, которая отображает определенные признаки заемщика в точки. Общее количество баллов становится кредитным баллом. Кредитные карты показателей являются широко используемым типом модели кредитного скоринга. Таким образом, цель кредитной карты оценки состоит в том, чтобы различать клиентов, которые погашают свои кредиты («хорошие» клиенты), и клиентов, которые не будут («плохие» клиенты). Как и другие модели оценки кредита, кредитные карты оценки количественно определяют риск того, что заемщик не вернет кредит в форме балла и вероятности дефолта.

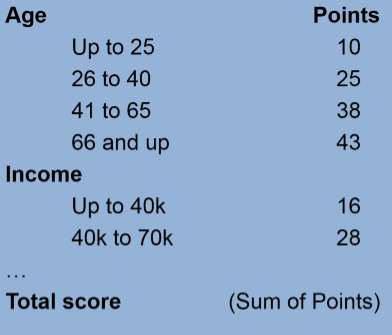

Например, кредитная карта оценки может давать отдельным заемщикам баллы за их возраст и доход в соответствии со следующей таблицей. Другие характеристики, такие как статус проживания, статус занятости, также могут быть включены, хотя для краткости они не показаны в этой таблице.

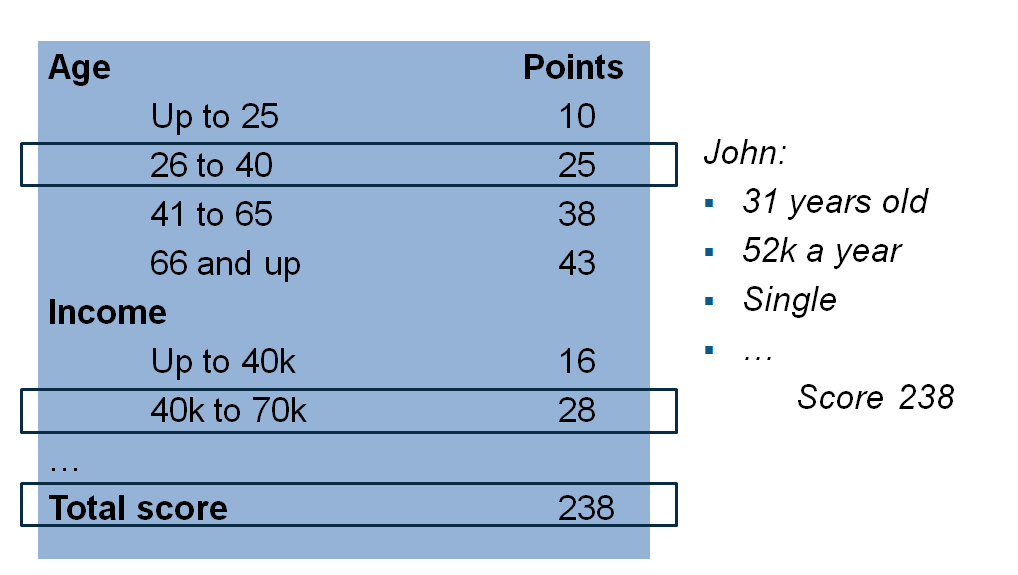

Используя кредитную карту показателей в этом примере, конкретный клиент, которому 31 год и доход которого составляет 52 000 долл. США в год, помещается во вторую возрастную группу (26-40 лет) и получает 25 баллов за свой возраст и аналогичным образом получает 28 баллов за свой доход. Другие характеристики (не показаны здесь) могут внести дополнительные очки в их оценку. Итоговая оценка - это сумма всех баллов, которая в данном примере предполагается, чтобы дать заказчику в общей сложности 238 баллов (это фиктивный пример по произвольной балльной шкале).

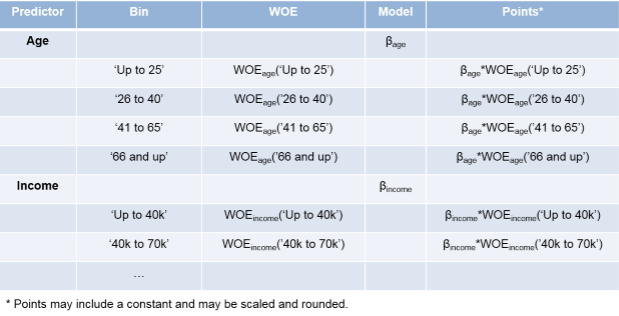

Технически, чтобы определить баллы кредитной карты показателей, начните с выбора набора потенциальных предикторов (столбец 1 на следующем рисунке). Затем данные ячейки разделяются на группы (например, возраст «До 25», «От 25 до 40» (столбец 2 на рисунке). Эта группировка помогает различать «хороших» и «плохих» клиентов. Вес доказательств (WOE) - это способ измерить, насколько хорошо распределение «хорошего» и «плохого» разделено по ячейкам или группам для каждого отдельного предиктора (столбец 3 на рисунке). Подгоняя модель логистической регрессии, вы можете определить, какие предикторы при их объединении лучше делают различие между «хорошими» и «плохими» клиентами. Модель суммируется по ее коэффициентам (столбец 4 на рисунке). Наконец, комбинация коэффициентов WOE и модели (обычно масштабированных, сдвинутых и округленных) составляет точки карты показателей (столбец 5 на рисунке).

Этап сбора и подготовки данных

Сюда входит сбор и интеграция данных, например, запрос, слияние, выравнивание. Это также включает лечение недостающей информации и выбросов. Существует шаг предварительного скрининга, основанный на сообщениях о показателях ассоциации между предикторами и переменной ответа. Наконец, существует шаг выборки для создания обучающего набора, иногда называемого видом моделирования, и обычно также набора проверки. Обучающий набор в виде таблицы является необходимым вводом данных в creditscorecard объект, и эта таблица набора обучения должна быть подготовлена перед созданием creditscorecard на этапе моделирования.

Этап моделирования

Используйте creditscorecard объект и связанные с ним функции объекта для разработки модели кредитной карты показателей. Можно складировать данные, применять преобразование веса доказательств (WOE) и вычислять другие статистические данные, такие как информационное значение. Можно подогнать модель логистической регрессии, а также просмотреть полученные точки карты показателей и отформатировать их масштабирование и округление. Для получения подробной информации об использовании creditscorecard объект, см. creditscorecard.

Этап развертывания

Развертывание предполагает интеграцию модели кредитных карт оценки в производственную среду ИТ и ведение журналов отслеживания, отчетов о производительности и т.д.

creditscorecard предназначен для фазы моделирования потока операций кредитной карты показателей. Для поддержки всех трех этапов требуются другие продукты MathWorks ® .

autobinning | bindata | bininfo | creditscorecard | displaypoints | fitmodel | formatpoints | modifybins | modifypredictor | plotbins | predictorinfo | probdefault | score | setmodel | validatemodel