Безубыточный или запущенный спред - это премия, которую покупатель защиты должен заплатить, без предварительных платежей, для получения защиты от кредитных событий, связанных с данной ссылочной сущностью. Спреды выражены в базисных точках (bp). Существует условная сумма, связанная с договором CDS для определения денежных сумм премиальных выплат.

Новые котировки для контрактов CDS можно получить с помощью cdsspread. После получения кривой вероятности по умолчанию с использованием cdsbootstrap, вы получаете котировки, которые соответствуют текущим рыночным условиям.

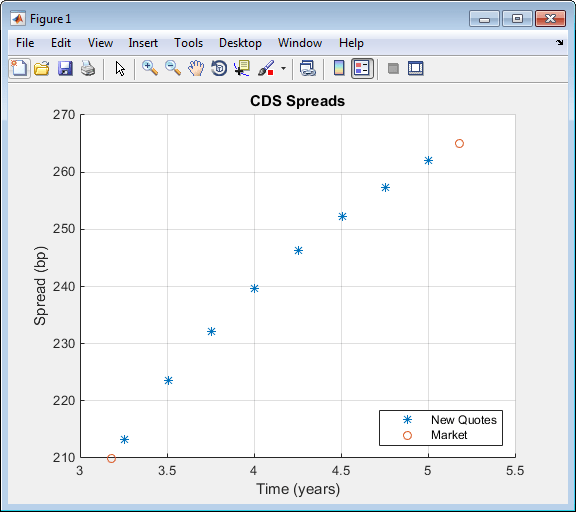

В этом примере вместо стандартных сроков платежа CDS определите новые сроки погашения. С использованием периода от трех до пяти лет (стандартные даты CDS) сроки погашения определяются в пределах этого диапазона, разнесенного через квартальные интервалы (время измерения от даты оценки):

Settle = '17-Jul-2009'; % valuation date for the CDS MarketDates = datenum({'20-Sep-10','20-Sep-11','20-Sep-12','20-Sep-14',... '20-Sep-16'}); MarketSpreads = [140 175 210 265 310]'; MarketData = [MarketDates MarketSpreads]; ZeroDates = datenum({'17-Jan-10','17-Jul-10','17-Jul-11','17-Jul-12',... '17-Jul-13','17-Jul-14'}); ZeroRates = [1.35 1.43 1.9 2.47 2.936 3.311]'/100; ZeroData = [ZeroDates ZeroRates]; [ProbData,HazData] = cdsbootstrap(ZeroData,MarketData,Settle); Maturity1 = datestr(daysadd('17-Jul-09',360*(3.25:0.25:5),1)); Spread1 = cdsspread(ZeroData,ProbData,Settle,Maturity1); figure scatter(yearfrac(Settle,Maturity1),Spread1,'*') hold on scatter(yearfrac(Settle,MarketData(3:4,1)),MarketData(3:4,2)) hold off grid on xlabel('Time (years)') ylabel('Spread (bp)') title('CDS Spreads') legend('New Quotes','Market','location','SouthEast')

На этом графике отображаются результирующие развороты:

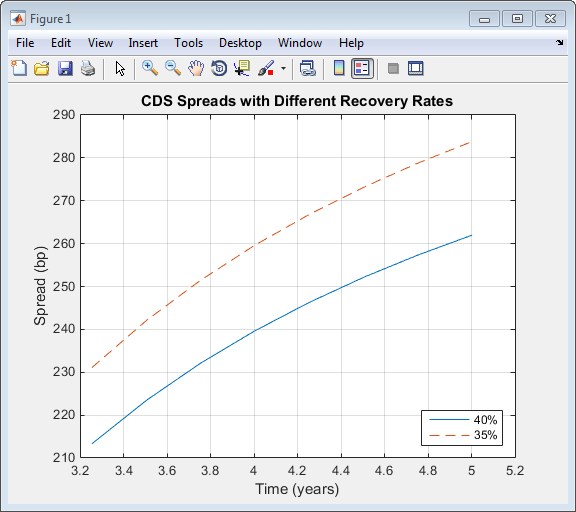

Для оценки влияния параметра скорости восстановления вместо 40% (значение по умолчанию) используйте коэффициент восстановления 35%:

Spread1Rec35 = cdsspread(ZeroData,ProbData,Settle,Maturity1,... 'RecoveryRate',0.35); figure plot(yearfrac(Settle,Maturity1),Spread1,... yearfrac(Settle,Maturity1),Spread1Rec35,'--') grid on xlabel('Time (years)') ylabel('Spread (bp)') title('CDS Spreads with Different Recovery Rates') legend('40%','35%','location','SouthEast')

Полученный график показывает, что меньшие ставки возмещения дают более высокую надбавку, как и ожидалось, поскольку в случае дефолта защитные платежи выше:

cdsbootstrap | cdsprice | cdsrpv01 | cdsspread