Методов машинного обучения для обработки больших объемов данных широко применяются в вычислительном финансировании. Серия примеров, представленных в этой теме, предоставляет общий рабочий процесс, иллюстрирующий, как возможности в MATLAB® применить к определенной проблеме финансового инжиниринга. Рабочий процесс ориентирован на проблемы, исследует и руководствуется данными и полученным анализом. Однако общий подход полезен для построения приложений во многих областях.

Рабочий процесс состоит из следующих действий:

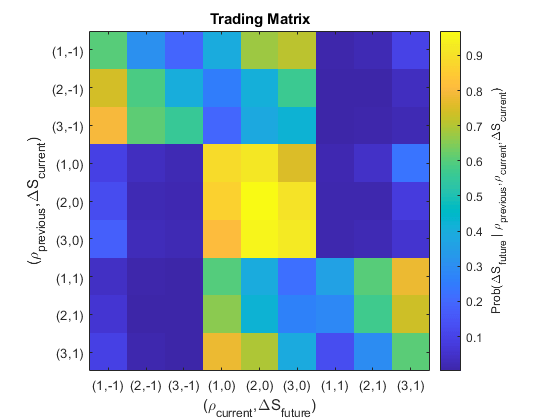

Сформулируйте простой подход к алгоритмической торговле с помощью анализа рыночной микроструктуры с целью выявления арбитражных возможностей в реальном времени.

Используйте большую выборку данных обмена для отслеживания динамики порядка одной безопасности в один день, выборочно обрабатывая данные для разработки соответствующих статистических показателей.

Создайте модель внутридневной динамики, обусловленной выбором гиперпараметров, введенным во время проектирования и разработки функций.

Оцените настройки гиперпараметра с помощью контрольной цели, которая вычисляет денежные средства, возвращенные на основе моделируемой торговой стратегии.

Оптимизируйте торговую стратегию с помощью различных алгоритмов машинного обучения.

Предлагать модификации для дальнейшего развития.

Рабочий процесс разделен на три примера:

Для получения дополнительной информации об общих рабочих процессах для машинного обучения смотрите: