Класс: RegressionGP

Предсказание реституции из обученной модели регрессии Гауссова процесса

ypred = resubPredict(gprMdl)

[ypred,ysd]

= resubPredict(gprMdl)

[ypred,ysd,yint]

= resubPredict(gprMdl)

[ypred,ysd,yint]

= resubPredict(gprMdl,Name,Value)

ypred = resubPredict(gprMdl)ypred, для обученной модели регрессии Гауссова процесса (GPR), gprMdl.

[ также возвращает предполагаемые стандартные отклонения предсказанных откликов, соответствующих строкам ypred,ysd]

= resubPredict(gprMdl)gprMdl.X.

[ также возвращает 95% интервалов предсказания, ypred,ysd,yint]

= resubPredict(gprMdl)yint, для истинных ответов, соответствующих каждой строке обучающих данных, gprMdl.X.

[ возвращает интервалы предсказания с дополнительными опциями, заданными одной или несколькими ypred,ysd,yint]

= resubPredict(gprMdl,Name,Value)Name,Value аргументы в виде пар. Для примера можно задать уровень доверия интервала предсказания.

Этот пример использует набор данных «Housing» [1] из архива машинного обучения UCI [2], описанного в http://archive.ics.uci.edu/ml/datasets/Housing. Загрузите данные и сохраните их в текущей директории как файл данных с именем housing.data.

Набор данных имеет 506 наблюдений. Первые 13 столбцов содержат значения предиктора, а последний - значения отклика. Цель состоит в том, чтобы предсказать медианное значение домов, занятых владельцами в пригороде Бостона, как функцию от 13 предикторов.

Загрузите данные и задайте вектор отклика и матрицу предиктора.

load('housing.data');

X = housing(:,1:13);

y = housing(:,end);

Обучите модель GPR, используя подмножество регрессоров ('sr') метод приближения с Матерном 3/2 ('Matern32') функцию ядра. Предсказать с помощью полностью независимого условного ('fic') метод.

gprMdl = fitrgp(X,y,'KernelFunction','Matern32',... 'FitMethod','sr','PredictMethod','fic');

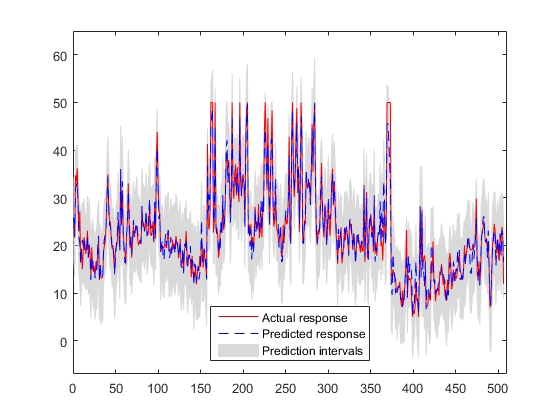

Предсказать ответы используя обученную модель GPR. Вычислите 99% интервалы предсказания.

[ypred,~,yint] = resubPredict(gprMdl,'Alpha',0.01);

Постройте график фактических значений отклика вместе с предсказаниями из модели GPR.

figure; h1 = area([yint(:,1) yint(:,2)-yint(:,1)],-8,... 'FaceColor',[0.85,0.85,0.85],'EdgeColor',[0.85,0.85,0.85]); hold on; h1(1).FaceColor = 'none'; % remove color from bottom area h1(1).EdgeColor = 'none'; h2 = plot(y,'r'); % Plot original response values h3 = plot(ypred,'b--'); % Plot predicted response values legend([h2 h3 h1(2)],'Actual response','Predicted response',... 'Prediction intervals','Location','South'); axis([0 510 -7 65]); hold off

Серая область показывает 99% интервалов предсказания.

Можно выбрать метод предсказания во время настройки модели GPR с помощью PredictMethod аргумент пары "имя-значение" в fitrgp. Метод предсказания по умолчанию является 'exact' для n ≤ 10000, где n - количество наблюдений в обучающих данных, и 'bcd' (блок координатного спуска), в противном случае.

Расчет стандартных отклонений, ysd, и интервалы предсказания, yint, не поддерживается, когда PredictMethod является 'bcd'.

Чтобы вычислить предсказанные отклики для новых данных, используйте predict.

[1] Харрисон, Д. и Д. Л., Рубинфельд. «Гедонические цены и спрос на чистый воздух». Дж. Энвирон. Экономика и менеджмент. Vol.5, 1978, с. 81-102.

[2] Лихман, M. UCI Machine Learning Repository, Irvine, CA: University of California, School of Information and Computer Science, 2013. http://archive.ics.uci.edu/ml.

fitrgp | predict | RegressionGP | resubLoss