В этом примере показано, как загрузить вероятности по умолчанию от рыночных котировок CDS. Чтобы загрузить вероятности по умолчанию из данных о рынке облигаций, смотрите bondDefaultBootstrap. В типичном рабочем процессе, оценивая новый контракт CDS включает сначала оценку использования структуры термина вероятности по умолчанию cdsbootstrap. Это требует рыночных котировок существующих контрактов CDS или кавычек индексов CDS (e.g., iTraxx). Предполагаемая кривая вероятности по умолчанию затем используется в качестве входа к cdsspread или cdsprice. Если информация о вероятности по умолчанию уже известна, cdsbootstrap может быть исключен и cdsspread или cdsprice может быть назван непосредственно.

Информация о рынке в этом примере предоставляется в форме рабочих распространений контрактов CDS, назревающих в платежные дни стандарта CDS, самые близкие к 1, 2, 3, 5, и 7 лет с даты оценки.

Settle = '17-Jul-2009'; % valuation date for the CDS MarketDates = datenum({'20-Sep-10','20-Sep-11','20-Sep-12','20-Sep-14',... '20-Sep-16'}); MarketSpreads = [140 175 210 265 310]'; MarketData = [MarketDates MarketSpreads]; ZeroDates = datenum({'17-Jan-10','17-Jul-10','17-Jul-11','17-Jul-12',... '17-Jul-13','17-Jul-14'}); ZeroRates = [1.35 1.43 1.9 2.47 2.936 3.311]'/100; ZeroData = [ZeroDates ZeroRates]; [ProbData,HazData] = cdsbootstrap(ZeroData,MarketData,Settle);

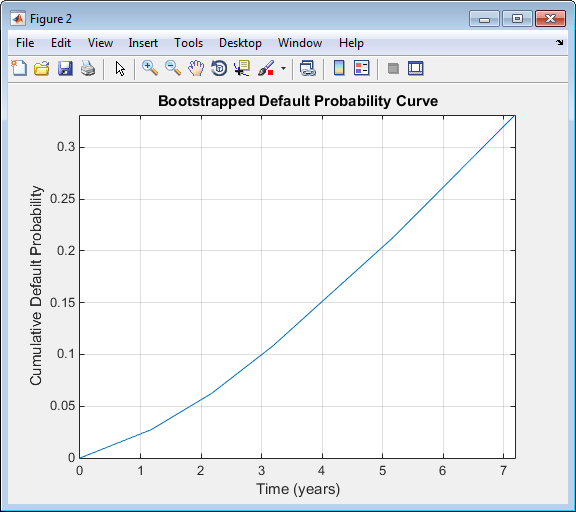

Загруженная кривая вероятности по умолчанию построена против времени, в годах, с даты оценки.

ProbTimes = yearfrac(Settle,ProbData(:,1)); figure plot([0; ProbTimes],[0; ProbData(:,2)]) grid on axis([0 ProbTimes(end,1) 0 ProbData(end,2)]) xlabel('Time (years)') ylabel('Cumulative Default Probability') title('Bootstrapped Default Probability Curve')

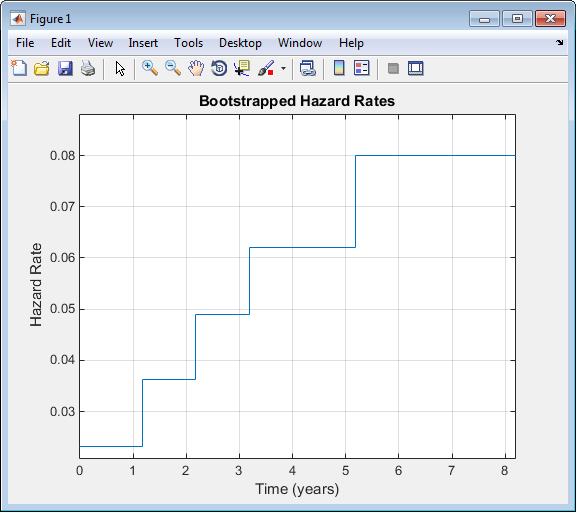

Связанные показатели риска возвращены как дополнительный выход. Соглашение состоит в том, что первый показатель риска применяется с расчетного дня к первой дате рынка, второй показатель риска сначала на вторую дату рынка, и так далее, и последний показатель риска применяется с предпоследней даты рынка вперед. Следующий график отображает загруженные показатели риска, построенные против времени, в годах, с даты оценки:

HazTimes = yearfrac(Settle,HazData(:,1)); figure stairs([0; HazTimes(1:end-1,1); HazTimes(end,1)+1],... [HazData(:,2);HazData(end,2)]) grid on axis([0 HazTimes(end,1)+1 0.9*HazData(1,2) 1.1*HazData(end,2)]) xlabel('Time (years)') ylabel('Hazard Rate') title('Bootstrapped Hazard Rates')

cdsbootstrap | cdsprice | cdsspread | cdsrpv01 | bondDefaultBootstrap