Оцените апостериорное распределение Байесовой векторной авторегрессии (VAR) параметры модели

PosteriorMdl = estimate(PriorMdl,Y)PosteriorMdl это характеризует объединенные апостериорные распределения коэффициентов Λ и инновационная ковариационная матрица Σ. PriorMdl задает объединенное предшествующее распределение параметров и структуру модели VAR. Y многомерные данные об ответе. PriorMdl и PosteriorMdl не может быть тот же тип объекта.

NaNs в данных указывают на отсутствующие значения, который estimate удаляет при помощи мудрого списком удаления.

PosteriorMdl = estimate(PriorMdl,Y,Name,Value)'Y0' аргумент пары "имя-значение".

[ также возвращает сводные данные оценки апостериорного распределения PosteriorMdl,Summary]

= estimate(___)Summary, использование любой из комбинаций входных аргументов в предыдущих синтаксисах.

Рассмотрите 3-D модель VAR (4) для инфляции США (INFL), безработица (UNRATE), и федеральные фонды (FEDFUNDS) уровни.

\forall , серия независимых 3-D нормальных инноваций со средним значением 0 и ковариация . Примите что объединенное предшествующее распределение параметров модели VAR является рассеянным.

Загрузите и предварительно обработайте данные

Загрузите США макроэкономический набор данных. Вычислите уровень инфляции. Постройте весь ряд ответа.

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; figure plot(DataTable.Time,DataTable{:,seriesnames}) legend(seriesnames)

Стабилизируйте показатели безработицы и ставки по федеральным фондам путем применения первого различия для каждого ряда.

DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)];

DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)];

seriesnames(2:3) = "D" + seriesnames(2:3);Удалите все отсутствующие значения из данных.

rmDataTable = rmmissing(DataTable);

Создайте предшествующую модель

Создайте рассеянный Байесов VAR (4) предшествующая модель для трех рядов ответа. Задайте имена переменной отклика.

numseries = numel(seriesnames);

numlags = 4;

PriorMdl = bayesvarm(numseries,numlags,'SeriesNames',seriesnames)PriorMdl =

diffusebvarm with properties:

Description: "3-Dimensional VAR(4) Model"

NumSeries: 3

P: 4

SeriesNames: ["INFL" "DUNRATE" "DFEDFUNDS"]

IncludeConstant: 1

IncludeTrend: 0

NumPredictors: 0

AR: {[3x3 double] [3x3 double] [3x3 double] [3x3 double]}

Constant: [3x1 double]

Trend: [3x0 double]

Beta: [3x0 double]

Covariance: [3x3 double]

PriorMdl diffusebvarm объект модели.

Оцените апостериорное распределение

Оцените апостериорное распределение путем передачи предшествующего и целого ряда данных модели estimate.

PosteriorMdl = estimate(PriorMdl,rmDataTable{:,seriesnames})Bayesian VAR under diffuse priors

Effective Sample Size: 197

Number of equations: 3

Number of estimated Parameters: 39

| Mean Std

-------------------------------

Constant(1) | 0.1007 0.0832

Constant(2) | -0.0499 0.0450

Constant(3) | -0.4221 0.1781

AR{1}(1,1) | 0.1241 0.0762

AR{1}(2,1) | -0.0219 0.0413

AR{1}(3,1) | -0.1586 0.1632

AR{1}(1,2) | -0.4809 0.1536

AR{1}(2,2) | 0.4716 0.0831

AR{1}(3,2) | -1.4368 0.3287

AR{1}(1,3) | 0.1005 0.0390

AR{1}(2,3) | 0.0391 0.0211

AR{1}(3,3) | -0.2905 0.0835

AR{2}(1,1) | 0.3236 0.0868

AR{2}(2,1) | 0.0913 0.0469

AR{2}(3,1) | 0.3403 0.1857

AR{2}(1,2) | -0.0503 0.1647

AR{2}(2,2) | 0.2414 0.0891

AR{2}(3,2) | -0.2968 0.3526

AR{2}(1,3) | 0.0450 0.0413

AR{2}(2,3) | 0.0536 0.0223

AR{2}(3,3) | -0.3117 0.0883

AR{3}(1,1) | 0.4272 0.0860

AR{3}(2,1) | -0.0389 0.0465

AR{3}(3,1) | 0.2848 0.1841

AR{3}(1,2) | 0.2738 0.1620

AR{3}(2,2) | 0.0552 0.0876

AR{3}(3,2) | -0.7401 0.3466

AR{3}(1,3) | 0.0523 0.0428

AR{3}(2,3) | 0.0008 0.0232

AR{3}(3,3) | 0.0028 0.0917

AR{4}(1,1) | 0.0167 0.0901

AR{4}(2,1) | 0.0285 0.0488

AR{4}(3,1) | -0.0690 0.1928

AR{4}(1,2) | -0.1830 0.1520

AR{4}(2,2) | -0.1795 0.0822

AR{4}(3,2) | 0.1494 0.3253

AR{4}(1,3) | 0.0067 0.0395

AR{4}(2,3) | 0.0088 0.0214

AR{4}(3,3) | -0.1372 0.0845

Innovations Covariance Matrix

| INFL DUNRATE DFEDFUNDS

-------------------------------------------

INFL | 0.3028 -0.0217 0.1579

| (0.0321) (0.0124) (0.0499)

DUNRATE | -0.0217 0.0887 -0.1435

| (0.0124) (0.0094) (0.0283)

DFEDFUNDS | 0.1579 -0.1435 1.3872

| (0.0499) (0.0283) (0.1470)

PosteriorMdl =

conjugatebvarm with properties:

Description: "3-Dimensional VAR(4) Model"

NumSeries: 3

P: 4

SeriesNames: ["INFL" "DUNRATE" "DFEDFUNDS"]

IncludeConstant: 1

IncludeTrend: 0

NumPredictors: 0

Mu: [39x1 double]

V: [13x13 double]

Omega: [3x3 double]

DoF: 184

AR: {[3x3 double] [3x3 double] [3x3 double] [3x3 double]}

Constant: [3x1 double]

Trend: [3x0 double]

Beta: [3x0 double]

Covariance: [3x3 double]

PosteriorMdl conjugatebvarm объект модели; следующее аналитически послушно. Командная строка отображает следующие средние значения (Mean) и стандартные отклонения (Std) из всех коэффициентов и инновационной ковариационной матрицы. Строка AR{k}(i,j) содержит следующие оценки , задержка k Коэффициент AR переменной отклика j в ответ уравнение i. По умолчанию, estimate использует первые четыре наблюдения в качестве предварительной выборки, чтобы инициализировать модель.

Отобразите следующие средние значения содействующих матриц AR при помощи записи через точку.

AR1 = PosteriorMdl.AR{1}AR1 = 3×3

0.1241 -0.4809 0.1005

-0.0219 0.4716 0.0391

-0.1586 -1.4368 -0.2905

AR2 = PosteriorMdl.AR{2}AR2 = 3×3

0.3236 -0.0503 0.0450

0.0913 0.2414 0.0536

0.3403 -0.2968 -0.3117

AR3 = PosteriorMdl.AR{3}AR3 = 3×3

0.4272 0.2738 0.0523

-0.0389 0.0552 0.0008

0.2848 -0.7401 0.0028

AR4 = PosteriorMdl.AR{4}AR4 = 3×3

0.0167 -0.1830 0.0067

0.0285 -0.1795 0.0088

-0.0690 0.1494 -0.1372

Рассмотрите 3-D модель VAR (4) Оценочного Апостериорного распределения. В этом случае подбирайте модель к данным, запускающимся в 1 970.

Загрузите и предварительно обработайте данные

Загрузите США макроэкономический набор данных. Вычислите уровень инфляции, стабилизируйте показатели безработицы и ставки по федеральным фондам, и удалите отсутствующие значения.

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3); rmDataTable = rmmissing(DataTable);

Создайте предшествующую модель

Создайте рассеянный Байесов VAR (4) предшествующая модель для трех рядов ответа. Задайте имена переменной отклика.

numseries = numel(seriesnames);

numlags = 4;

PriorMdl = diffusebvarm(numseries,numlags,'SeriesNames',seriesnames);Основа времени раздела для подвыборок

Модель VAR (4) требует, чтобы p = 4 преддемонстрационных наблюдения инициализировал компонент AR для оценки. Задайте наборы индекса, соответствующие необходимым выборкам предварительной выборки и оценки.

idxpre = rmDataTable.Time < datetime('1970','InputFormat','yyyy'); % Presample indices idxest = ~idxpre; % Estimation sample indices T = sum(idxest)

T = 157

Эффективным объемом выборки является 157 наблюдения.

Оцените апостериорное распределение

Оцените апостериорное распределение. Задайте только необходимые преддемонстрационные наблюдения при помощи 'Y0' аргумент пары "имя-значение".

Y0 = rmDataTable{find(idxpre,PriorMdl.P,'last'),seriesnames};

PosteriorMdl = estimate(PriorMdl,rmDataTable{idxest,seriesnames},...

'Y0',Y0);Bayesian VAR under diffuse priors

Effective Sample Size: 157

Number of equations: 3

Number of estimated Parameters: 39

| Mean Std

-------------------------------

Constant(1) | 0.1431 0.1134

Constant(2) | -0.0132 0.0588

Constant(3) | -0.6864 0.2418

AR{1}(1,1) | 0.1314 0.0869

AR{1}(2,1) | -0.0187 0.0450

AR{1}(3,1) | -0.2009 0.1854

AR{1}(1,2) | -0.5009 0.1834

AR{1}(2,2) | 0.4881 0.0950

AR{1}(3,2) | -1.6913 0.3912

AR{1}(1,3) | 0.1089 0.0446

AR{1}(2,3) | 0.0555 0.0231

AR{1}(3,3) | -0.3588 0.0951

AR{2}(1,1) | 0.2942 0.1012

AR{2}(2,1) | 0.0786 0.0524

AR{2}(3,1) | 0.3767 0.2157

AR{2}(1,2) | 0.0208 0.2042

AR{2}(2,2) | 0.3238 0.1058

AR{2}(3,2) | -0.4530 0.4354

AR{2}(1,3) | 0.0634 0.0487

AR{2}(2,3) | 0.0747 0.0252

AR{2}(3,3) | -0.3594 0.1038

AR{3}(1,1) | 0.4503 0.1002

AR{3}(2,1) | -0.0388 0.0519

AR{3}(3,1) | 0.3580 0.2136

AR{3}(1,2) | 0.3119 0.2008

AR{3}(2,2) | 0.0966 0.1040

AR{3}(3,2) | -0.8212 0.4282

AR{3}(1,3) | 0.0659 0.0502

AR{3}(2,3) | 0.0155 0.0260

AR{3}(3,3) | -0.0269 0.1070

AR{4}(1,1) | -0.0141 0.1046

AR{4}(2,1) | 0.0105 0.0542

AR{4}(3,1) | 0.0263 0.2231

AR{4}(1,2) | -0.2274 0.1875

AR{4}(2,2) | -0.1734 0.0972

AR{4}(3,2) | 0.1328 0.3999

AR{4}(1,3) | 0.0028 0.0456

AR{4}(2,3) | 0.0094 0.0236

AR{4}(3,3) | -0.1487 0.0973

Innovations Covariance Matrix

| INFL DUNRATE DFEDFUNDS

-------------------------------------------

INFL | 0.3597 -0.0333 0.1987

| (0.0433) (0.0161) (0.0672)

DUNRATE | -0.0333 0.0966 -0.1647

| (0.0161) (0.0116) (0.0365)

DFEDFUNDS | 0.1987 -0.1647 1.6355

| (0.0672) (0.0365) (0.1969)

Рассмотрите 3-D модель VAR (4) Оценочного Апостериорного распределения.

Загрузите США макроэкономический набор данных. Вычислите уровень инфляции, стабилизируйте показатели безработицы и ставки по федеральным фондам, и удалите отсутствующие значения.

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3); rmDataTable = rmmissing(DataTable);

Создайте рассеянный Байесов VAR (4) предшествующая модель для трех рядов ответа. Задайте имена переменной отклика.

numseries = numel(seriesnames);

numlags = 4;

PriorMdl = diffusebvarm(numseries,numlags,'SeriesNames',seriesnames);Можно отобразить оценку выход тремя способами или выключить отображение. Сравните типы дисплея.

estimate(PriorMdl,rmDataTable{:,seriesnames}); % 'table', the defaultBayesian VAR under diffuse priors

Effective Sample Size: 197

Number of equations: 3

Number of estimated Parameters: 39

| Mean Std

-------------------------------

Constant(1) | 0.1007 0.0832

Constant(2) | -0.0499 0.0450

Constant(3) | -0.4221 0.1781

AR{1}(1,1) | 0.1241 0.0762

AR{1}(2,1) | -0.0219 0.0413

AR{1}(3,1) | -0.1586 0.1632

AR{1}(1,2) | -0.4809 0.1536

AR{1}(2,2) | 0.4716 0.0831

AR{1}(3,2) | -1.4368 0.3287

AR{1}(1,3) | 0.1005 0.0390

AR{1}(2,3) | 0.0391 0.0211

AR{1}(3,3) | -0.2905 0.0835

AR{2}(1,1) | 0.3236 0.0868

AR{2}(2,1) | 0.0913 0.0469

AR{2}(3,1) | 0.3403 0.1857

AR{2}(1,2) | -0.0503 0.1647

AR{2}(2,2) | 0.2414 0.0891

AR{2}(3,2) | -0.2968 0.3526

AR{2}(1,3) | 0.0450 0.0413

AR{2}(2,3) | 0.0536 0.0223

AR{2}(3,3) | -0.3117 0.0883

AR{3}(1,1) | 0.4272 0.0860

AR{3}(2,1) | -0.0389 0.0465

AR{3}(3,1) | 0.2848 0.1841

AR{3}(1,2) | 0.2738 0.1620

AR{3}(2,2) | 0.0552 0.0876

AR{3}(3,2) | -0.7401 0.3466

AR{3}(1,3) | 0.0523 0.0428

AR{3}(2,3) | 0.0008 0.0232

AR{3}(3,3) | 0.0028 0.0917

AR{4}(1,1) | 0.0167 0.0901

AR{4}(2,1) | 0.0285 0.0488

AR{4}(3,1) | -0.0690 0.1928

AR{4}(1,2) | -0.1830 0.1520

AR{4}(2,2) | -0.1795 0.0822

AR{4}(3,2) | 0.1494 0.3253

AR{4}(1,3) | 0.0067 0.0395

AR{4}(2,3) | 0.0088 0.0214

AR{4}(3,3) | -0.1372 0.0845

Innovations Covariance Matrix

| INFL DUNRATE DFEDFUNDS

-------------------------------------------

INFL | 0.3028 -0.0217 0.1579

| (0.0321) (0.0124) (0.0499)

DUNRATE | -0.0217 0.0887 -0.1435

| (0.0124) (0.0094) (0.0283)

DFEDFUNDS | 0.1579 -0.1435 1.3872

| (0.0499) (0.0283) (0.1470)

estimate(PriorMdl,rmDataTable{:,seriesnames},...

'Display','equation');Bayesian VAR under diffuse priors

Effective Sample Size: 197

Number of equations: 3

Number of estimated Parameters: 39

VAR Equations

| INFL(-1) DUNRATE(-1) DFEDFUNDS(-1) INFL(-2) DUNRATE(-2) DFEDFUNDS(-2) INFL(-3) DUNRATE(-3) DFEDFUNDS(-3) INFL(-4) DUNRATE(-4) DFEDFUNDS(-4) Constant

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

INFL | 0.1241 -0.4809 0.1005 0.3236 -0.0503 0.0450 0.4272 0.2738 0.0523 0.0167 -0.1830 0.0067 0.1007

| (0.0762) (0.1536) (0.0390) (0.0868) (0.1647) (0.0413) (0.0860) (0.1620) (0.0428) (0.0901) (0.1520) (0.0395) (0.0832)

DUNRATE | -0.0219 0.4716 0.0391 0.0913 0.2414 0.0536 -0.0389 0.0552 0.0008 0.0285 -0.1795 0.0088 -0.0499

| (0.0413) (0.0831) (0.0211) (0.0469) (0.0891) (0.0223) (0.0465) (0.0876) (0.0232) (0.0488) (0.0822) (0.0214) (0.0450)

DFEDFUNDS | -0.1586 -1.4368 -0.2905 0.3403 -0.2968 -0.3117 0.2848 -0.7401 0.0028 -0.0690 0.1494 -0.1372 -0.4221

| (0.1632) (0.3287) (0.0835) (0.1857) (0.3526) (0.0883) (0.1841) (0.3466) (0.0917) (0.1928) (0.3253) (0.0845) (0.1781)

Innovations Covariance Matrix

| INFL DUNRATE DFEDFUNDS

-------------------------------------------

INFL | 0.3028 -0.0217 0.1579

| (0.0321) (0.0124) (0.0499)

DUNRATE | -0.0217 0.0887 -0.1435

| (0.0124) (0.0094) (0.0283)

DFEDFUNDS | 0.1579 -0.1435 1.3872

| (0.0499) (0.0283) (0.1470)

estimate(PriorMdl,rmDataTable{:,seriesnames},...

'Display','matrix');Bayesian VAR under diffuse priors

Effective Sample Size: 197

Number of equations: 3

Number of estimated Parameters: 39

VAR Coefficient Matrix of Lag 1

| INFL(-1) DUNRATE(-1) DFEDFUNDS(-1)

--------------------------------------------------

INFL | 0.1241 -0.4809 0.1005

| (0.0762) (0.1536) (0.0390)

DUNRATE | -0.0219 0.4716 0.0391

| (0.0413) (0.0831) (0.0211)

DFEDFUNDS | -0.1586 -1.4368 -0.2905

| (0.1632) (0.3287) (0.0835)

VAR Coefficient Matrix of Lag 2

| INFL(-2) DUNRATE(-2) DFEDFUNDS(-2)

--------------------------------------------------

INFL | 0.3236 -0.0503 0.0450

| (0.0868) (0.1647) (0.0413)

DUNRATE | 0.0913 0.2414 0.0536

| (0.0469) (0.0891) (0.0223)

DFEDFUNDS | 0.3403 -0.2968 -0.3117

| (0.1857) (0.3526) (0.0883)

VAR Coefficient Matrix of Lag 3

| INFL(-3) DUNRATE(-3) DFEDFUNDS(-3)

--------------------------------------------------

INFL | 0.4272 0.2738 0.0523

| (0.0860) (0.1620) (0.0428)

DUNRATE | -0.0389 0.0552 0.0008

| (0.0465) (0.0876) (0.0232)

DFEDFUNDS | 0.2848 -0.7401 0.0028

| (0.1841) (0.3466) (0.0917)

VAR Coefficient Matrix of Lag 4

| INFL(-4) DUNRATE(-4) DFEDFUNDS(-4)

--------------------------------------------------

INFL | 0.0167 -0.1830 0.0067

| (0.0901) (0.1520) (0.0395)

DUNRATE | 0.0285 -0.1795 0.0088

| (0.0488) (0.0822) (0.0214)

DFEDFUNDS | -0.0690 0.1494 -0.1372

| (0.1928) (0.3253) (0.0845)

Constant Term

INFL | 0.1007

| (0.0832)

DUNRATE | -0.0499

| 0.0450

DFEDFUNDS | -0.4221

| 0.1781

Innovations Covariance Matrix

| INFL DUNRATE DFEDFUNDS

-------------------------------------------

INFL | 0.3028 -0.0217 0.1579

| (0.0321) (0.0124) (0.0499)

DUNRATE | -0.0217 0.0887 -0.1435

| (0.0124) (0.0094) (0.0283)

DFEDFUNDS | 0.1579 -0.1435 1.3872

| (0.0499) (0.0283) (0.1470)

Возвратите сводные данные оценки, которые являются структурой, которая содержит ту же информацию независимо от типа дисплея.

[PosteriorMdl,Summary] = estimate(PriorMdl,rmDataTable{:,seriesnames});Bayesian VAR under diffuse priors

Effective Sample Size: 197

Number of equations: 3

Number of estimated Parameters: 39

| Mean Std

-------------------------------

Constant(1) | 0.1007 0.0832

Constant(2) | -0.0499 0.0450

Constant(3) | -0.4221 0.1781

AR{1}(1,1) | 0.1241 0.0762

AR{1}(2,1) | -0.0219 0.0413

AR{1}(3,1) | -0.1586 0.1632

AR{1}(1,2) | -0.4809 0.1536

AR{1}(2,2) | 0.4716 0.0831

AR{1}(3,2) | -1.4368 0.3287

AR{1}(1,3) | 0.1005 0.0390

AR{1}(2,3) | 0.0391 0.0211

AR{1}(3,3) | -0.2905 0.0835

AR{2}(1,1) | 0.3236 0.0868

AR{2}(2,1) | 0.0913 0.0469

AR{2}(3,1) | 0.3403 0.1857

AR{2}(1,2) | -0.0503 0.1647

AR{2}(2,2) | 0.2414 0.0891

AR{2}(3,2) | -0.2968 0.3526

AR{2}(1,3) | 0.0450 0.0413

AR{2}(2,3) | 0.0536 0.0223

AR{2}(3,3) | -0.3117 0.0883

AR{3}(1,1) | 0.4272 0.0860

AR{3}(2,1) | -0.0389 0.0465

AR{3}(3,1) | 0.2848 0.1841

AR{3}(1,2) | 0.2738 0.1620

AR{3}(2,2) | 0.0552 0.0876

AR{3}(3,2) | -0.7401 0.3466

AR{3}(1,3) | 0.0523 0.0428

AR{3}(2,3) | 0.0008 0.0232

AR{3}(3,3) | 0.0028 0.0917

AR{4}(1,1) | 0.0167 0.0901

AR{4}(2,1) | 0.0285 0.0488

AR{4}(3,1) | -0.0690 0.1928

AR{4}(1,2) | -0.1830 0.1520

AR{4}(2,2) | -0.1795 0.0822

AR{4}(3,2) | 0.1494 0.3253

AR{4}(1,3) | 0.0067 0.0395

AR{4}(2,3) | 0.0088 0.0214

AR{4}(3,3) | -0.1372 0.0845

Innovations Covariance Matrix

| INFL DUNRATE DFEDFUNDS

-------------------------------------------

INFL | 0.3028 -0.0217 0.1579

| (0.0321) (0.0124) (0.0499)

DUNRATE | -0.0217 0.0887 -0.1435

| (0.0124) (0.0094) (0.0283)

DFEDFUNDS | 0.1579 -0.1435 1.3872

| (0.0499) (0.0283) (0.1470)

Summary

Summary = struct with fields:

Description: "3-Dimensional VAR(4) Model"

NumEstimatedParameters: 39

Table: [39x2 table]

CoeffMap: [39x1 string]

CoeffMean: [39x1 double]

CoeffStd: [39x1 double]

SigmaMean: [3x3 double]

SigmaStd: [3x3 double]

CoeffMap поле содержит список содействующих имен. Порядок имен соответствует порядку всех вводов и выводов вектора коэффициентов. Отобразите CoeffMap.

Summary.CoeffMap

ans = 39x1 string

"AR{1}(1,1)"

"AR{1}(1,2)"

"AR{1}(1,3)"

"AR{2}(1,1)"

"AR{2}(1,2)"

"AR{2}(1,3)"

"AR{3}(1,1)"

"AR{3}(1,2)"

"AR{3}(1,3)"

"AR{4}(1,1)"

"AR{4}(1,2)"

"AR{4}(1,3)"

"Constant(1)"

"AR{1}(2,1)"

"AR{1}(2,2)"

"AR{1}(2,3)"

"AR{2}(2,1)"

"AR{2}(2,2)"

"AR{2}(2,3)"

"AR{3}(2,1)"

"AR{3}(2,2)"

"AR{3}(2,3)"

"AR{4}(2,1)"

"AR{4}(2,2)"

"AR{4}(2,3)"

"Constant(2)"

"AR{1}(3,1)"

"AR{1}(3,2)"

"AR{1}(3,3)"

"AR{2}(3,1)"

⋮

Рассмотрите 3-D модель VAR (4) Оценочного Апостериорного распределения В этом примере, создайте нормальную сопряженную предшествующую модель с фиксированной матрицей коэффициентов вместо рассеянной модели. Модель содержит 39 коэффициентов. Для содействующей разреженности в следующем примените Миннесотский метод регуляризации во время оценки.

Загрузите США макроэкономический набор данных. Вычислите уровень инфляции, стабилизируйте показатели безработицы и ставки по федеральным фондам, и удалите отсутствующие значения.

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3); rmDataTable = rmmissing(DataTable);

Создайте нормальный сопряженный Байесов VAR (4) предшествующая модель для трех рядов ответа. Задайте имена переменной отклика и установите инновационную ковариационную матрицу

Согласно Миннесотскому методу регуляризации, задайте следующее:

Каждый ответ является моделью AR (1), в среднем, с задержкой 1 коэффициент 0.75.

Предшествующие коэффициенты самозадержки имеют отклонение 100. Эта большая установка отклонения позволяет данным влиять на следующие больше, чем предшествующее.

Предшествующие коэффициенты перекрестной задержки имеют отклонение 0.01. Эта маленькая установка отклонения сжимает коэффициенты перекрестной задержки, чтобы обнулить во время оценки.

Предшествующее содействующее затухание ковариаций с увеличивающейся задержкой на уровне 10 (то есть, более низкие задержки более важны, чем более высокие задержки).

numseries = numel(seriesnames); numlags = 4; Sigma = [10e-5 0 10e-4; 0 0.1 -0.2; 10e-4 -0.2 1.6]; PriorMdl = bayesvarm(numseries,numlags,'Model','normal','SeriesNames',seriesnames,... 'Center',0.75,'SelfLag',100,'CrossLag',0.01,'Decay',10,... 'Sigma',Sigma);

Оцените апостериорное распределение и отобразите следующие уравнения ответа.

PosteriorMdl = estimate(PriorMdl,rmDataTable{:,seriesnames},'Display','equation');Bayesian VAR under normal priors and fixed Sigma

Effective Sample Size: 197

Number of equations: 3

Number of estimated Parameters: 39

VAR Equations

| INFL(-1) DUNRATE(-1) DFEDFUNDS(-1) INFL(-2) DUNRATE(-2) DFEDFUNDS(-2) INFL(-3) DUNRATE(-3) DFEDFUNDS(-3) INFL(-4) DUNRATE(-4) DFEDFUNDS(-4) Constant

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

INFL | 0.1234 -0.4373 0.1050 0.3343 -0.0342 0.0308 0.4441 0.0031 0.0090 0.0083 -0.0003 0.0003 0.0820

| (0.0014) (0.0027) (0.0007) (0.0015) (0.0021) (0.0006) (0.0015) (0.0004) (0.0003) (0.0015) (0.0001) (0.0001) (0.0014)

DUNRATE | 0.0521 0.3636 0.0125 0.0012 0.1720 0.0009 0.0000 -0.0741 -0.0000 0.0000 0.0007 -0.0000 -0.0413

| (0.0252) (0.0723) (0.0191) (0.0031) (0.0666) (0.0031) (0.0004) (0.0348) (0.0004) (0.0001) (0.0096) (0.0001) (0.0339)

DFEDFUNDS | -0.0105 -0.1394 -0.1368 0.0002 -0.0000 -0.1227 0.0000 -0.0000 0.0085 -0.0000 0.0000 -0.0041 -0.0113

| (0.0749) (0.0948) (0.0713) (0.0031) (0.0031) (0.0633) (0.0004) (0.0004) (0.0344) (0.0001) (0.0001) (0.0097) (0.1176)

Innovations Covariance Matrix

| INFL DUNRATE DFEDFUNDS

----------------------------------------

INFL | 0.0001 0 0.0010

| (0) (0) (0)

DUNRATE | 0 0.1000 -0.2000

| (0) (0) (0)

DFEDFUNDS | 0.0010 -0.2000 1.6000

| (0) (0) (0)

Сравните результаты со следующим, в котором вы не задаете предшествующей регуляризации.

PriorMdlNoReg = bayesvarm(numseries,numlags,'Model','normal','SeriesNames',seriesnames,... 'Sigma',Sigma); PosteriorMdlNoReg = estimate(PriorMdlNoReg,rmDataTable{:,seriesnames},'Display','equation');

Bayesian VAR under normal priors and fixed Sigma

Effective Sample Size: 197

Number of equations: 3

Number of estimated Parameters: 39

VAR Equations

| INFL(-1) DUNRATE(-1) DFEDFUNDS(-1) INFL(-2) DUNRATE(-2) DFEDFUNDS(-2) INFL(-3) DUNRATE(-3) DFEDFUNDS(-3) INFL(-4) DUNRATE(-4) DFEDFUNDS(-4) Constant

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

INFL | 0.1242 -0.4794 0.1007 0.3233 -0.0502 0.0450 0.4270 0.2734 0.0523 0.0168 -0.1823 0.0068 0.1010

| (0.0014) (0.0028) (0.0007) (0.0016) (0.0030) (0.0007) (0.0016) (0.0029) (0.0008) (0.0016) (0.0027) (0.0007) (0.0015)

DUNRATE | -0.0264 0.3428 0.0089 0.0969 0.1578 0.0292 0.0042 -0.0309 -0.0114 0.0221 -0.1071 0.0072 -0.0873

| (0.0347) (0.0714) (0.0203) (0.0356) (0.0714) (0.0203) (0.0337) (0.0670) (0.0200) (0.0326) (0.0615) (0.0186) (0.0422)

DFEDFUNDS | -0.0351 -0.1248 -0.0411 0.0416 -0.0224 -0.1358 0.0014 -0.0302 0.1557 -0.0074 -0.0010 -0.0785 -0.0205

| (0.0787) (0.0949) (0.0696) (0.0631) (0.0689) (0.0663) (0.0533) (0.0567) (0.0630) (0.0470) (0.0493) (0.0608) (0.1347)

Innovations Covariance Matrix

| INFL DUNRATE DFEDFUNDS

----------------------------------------

INFL | 0.0001 0 0.0010

| (0) (0) (0)

DUNRATE | 0 0.1000 -0.2000

| (0) (0) (0)

DFEDFUNDS | 0.0010 -0.2000 1.6000

| (0) (0) (0)

Следующие оценки предшествующей Миннесоты имеют более низкую величину, в целом, по сравнению с оценками нормальной сопряженной предшествующей модели по умолчанию.

Рассмотрите 3-D модель VAR (4) Оценочного Апостериорного распределения В этом случае, примите, что содействующая и инновационная ковариационная матрица независима (полусопряженная предшествующая модель).

Загрузите США макроэкономический набор данных. Вычислите уровень инфляции, стабилизируйте показатели безработицы и ставки по федеральным фондам, и удалите отсутствующие значения.

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3); rmDataTable = rmmissing(DataTable);

Создайте полусопряженный Байесов VAR (4) предшествующая модель для трех рядов ответа. Задайте имена переменной отклика.

numseries = numel(seriesnames); numlags = 4; PriorMdl = bayesvarm(numseries,numlags,'Model','semiconjugate',... 'SeriesNames',seriesnames);

Поскольку соединение, следующее из полусопряженной предшествующей модели, аналитически тяжело, estimate использует сэмплер Гиббса, чтобы сформировать соединение, следующее путем выборки от послушных полных условных выражений.

Оцените апостериорное распределение. Для сэмплера Гиббса задайте эффективное количество ничьих 20 000, электротермотренировки 5 000 и утончающегося фактора 10.

rng(1) % For reproducibility PosteriorMdl = estimate(PriorMdl,rmDataTable{:,seriesnames},... 'Display','equation','NumDraws',20000,'Burnin',5000,'Thin',10);

Bayesian VAR under semiconjugate priors

Effective Sample Size: 197

Number of equations: 3

Number of estimated Parameters: 39

VAR Equations

| INFL(-1) DUNRATE(-1) DFEDFUNDS(-1) INFL(-2) DUNRATE(-2) DFEDFUNDS(-2) INFL(-3) DUNRATE(-3) DFEDFUNDS(-3) INFL(-4) DUNRATE(-4) DFEDFUNDS(-4) Constant

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

INFL | 0.2243 -0.0824 0.1365 0.2515 -0.0098 0.0329 0.2888 0.0311 0.0368 0.0458 -0.0206 0.0176 0.1836

| (0.0662) (0.0821) (0.0319) (0.0701) (0.0636) (0.0309) (0.0662) (0.0534) (0.0297) (0.0649) (0.0470) (0.0274) (0.0720)

DUNRATE | -0.0262 0.3666 0.0148 0.0929 0.1637 0.0336 0.0016 -0.0147 -0.0089 0.0222 -0.1133 0.0082 -0.0808

| (0.0342) (0.0728) (0.0197) (0.0354) (0.0713) (0.0198) (0.0334) (0.0671) (0.0194) (0.0320) (0.0606) (0.0179) (0.0407)

DFEDFUNDS | -0.0251 -0.1285 -0.0527 0.0379 -0.0256 -0.1452 -0.0040 -0.0360 0.1516 -0.0090 0.0008 -0.0823 -0.0193

| (0.0785) (0.0962) (0.0673) (0.0630) (0.0688) (0.0643) (0.0531) (0.0567) (0.0610) (0.0467) (0.0492) (0.0586) (0.1302)

Innovations Covariance Matrix

| INFL DUNRATE DFEDFUNDS

-------------------------------------------

INFL | 0.2984 -0.0219 0.1754

| (0.0305) (0.0121) (0.0499)

DUNRATE | -0.0219 0.0890 -0.1496

| (0.0121) (0.0092) (0.0292)

DFEDFUNDS | 0.1754 -0.1496 1.4754

| (0.0499) (0.0292) (0.1506)

PosteriorMdl empiricalbvarm модель, представленная ничьими от полных условных выражений. После удаления первой электротермотренировки чертит и утончение остающихся ничьих путем хранения каждой 10-й ничьей, estimate хранит ничьи в CoeffDraws и SigmaDraws свойства.

Считайте 2D модель VARX(1) для США действительным GDP (RGDP) и инвестиции (GCE) уровни, который обрабатывает персональное потребление (PCEC) уровень как внешний:

\forall , серия независимых 2D нормальных инноваций со средним значением 0 и ковариация . Примите следующие предшествующие распределения:

, где M 4 2 матрица средних значений и матрица шкалы среди коэффициента 4 на 4. Эквивалентно, .

, где Ω является матрицей шкалы 2 на 2 и степени свободы.

Загрузите США макроэкономический набор данных. Вычислите действительный GDP, инвестиции и персональный ряд нормы потребления. Удалите все отсутствующие значения из получившегося ряда.

load Data_USEconModel DataTable.RGDP = DataTable.GDP./DataTable.GDPDEF; seriesnames = ["PCEC"; "RGDP"; "GCE"]; rates = varfun(@price2ret,DataTable,'InputVariables',seriesnames); rates = rmmissing(rates); rates.Properties.VariableNames = seriesnames;

Создайте сопряженную предшествующую модель для 2D VARX (1) параметры модели.

numseries = 2; numlags = 1; numpredictors = 1; PriorMdl = conjugatebvarm(numseries,numlags,'NumPredictors',numpredictors,... 'SeriesNames',seriesnames(2:end));

Оцените апостериорное распределение. Задайте внешние данные о предикторе.

PosteriorMdl = estimate(PriorMdl,rates{:,2:end},...

'X',rates{:,1},'Display','equation');Bayesian VAR under conjugate priors

Effective Sample Size: 247

Number of equations: 2

Number of estimated Parameters: 8

VAR Equations

| RGDP(-1) GCE(-1) Constant X1

-----------------------------------------------

RGDP | 0.0083 -0.0027 0.0078 0.0105

| (0.0625) (0.0606) (0.0043) (0.0625)

GCE | 0.0059 0.0477 0.0166 0.0058

| (0.0644) (0.0624) (0.0044) (0.0645)

Innovations Covariance Matrix

| RGDP GCE

---------------------------

RGDP | 0.0040 0.0000

| (0.0004) (0.0003)

GCE | 0.0000 0.0043

| (0.0003) (0.0004)

По умолчанию, estimate использует первый p = 1 наблюдение в заданных данных об ответе как предварительная выборка, и это удаляет соответствующие наблюдения в данных о предикторе из выборки.

Следующие средние значения (и стандартные отклонения) коэффициентов регрессии появляются ниже X1 столбец сводной таблицы оценки.

Симуляция Монте-Карло подвергается изменению. Если estimate симуляция Монте-Карло использования, затем оценивает, и выводы могут варьироваться, когда вы вызываете estimate многократно при на вид эквивалентных условиях. Чтобы воспроизвести результаты оценки, установите seed случайных чисел при помощи rng перед вызовом estimate.

Каждый раз, когда предшествующее распределение PriorMdl и вероятность данных дает к аналитически послушному апостериорному распределению, estimate оценивает решения закрытой формы средств оценки Бейеса. В противном случае, estimate использует сэмплер Гиббса, чтобы оценить следующее.

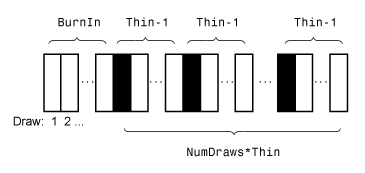

Этот рисунок иллюстрирует как estimate уменьшает выборку Монте-Карло использование значений NumDraws, Thin, и BurnIn. Прямоугольники представляют последовательные ничьи от распределения. estimate удаляет белые прямоугольники из выборки Монте-Карло. Остающийся NumDraws черные прямоугольники составляют выборку Монте-Карло.