Фильтр Ходрик-Прескотта для тренда и циклических компонентов

hpfilter( отображает данные на графике переменных временных рядов (столбцы) Y)Y и их соответствующие компоненты тренда вычисляются Фильтром Ходрик-Прескотта. Параметром сглаживания является 1600, который подходит для ежеквартальной периодичности [1]. hpfilter графики все временные ряды и их соответствующие компоненты тренда на тех же осях.

Постройте циклический компонент США действительный грубый национальный poroduct (GNP) с учетом сезонных колебаний после Второй Мировой войны. Задайте smoothing из 1 600, который подходит для ежеквартальных данных.

load Data_GNP gnpDate = dates; realgnp = DataTable.GNPR; [~,c] = hpfilter(realgnp,1600); plot(gnpDate,c) axis tight ylabel('Real GNP cyclical component')

Hodrick-Prescott filter анализирует наблюдаемые временные ряды yt (Y) на компонент тренда τt (Trend) и циклический ct компонента (Cyclical) таким образом, что yt = τt + ct.

Целевая функция фильтра

где:

T является объемом выборки.

λ является параметром сглаживания (smoothing).

yt τt = ct.

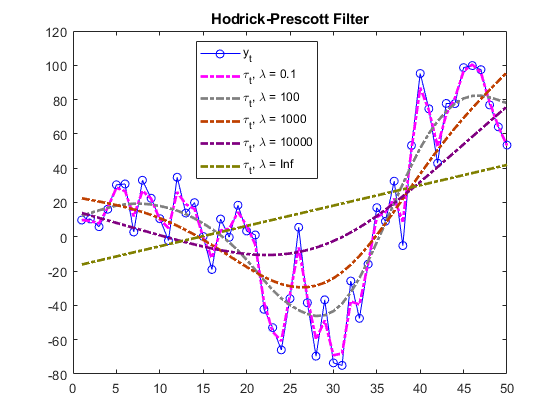

Проблема программирования должна минимизировать целевую функцию по τ 1, …, τT. Цель штрафует сумму квадратов за циклический компонент с суммой квадратов различий второго порядка для компонента тренда (trend acceleration penalty). Если λ = 0, минимум цели 0 с τt = yt для всего t. Когда λ увеличивается, штраф за гибкий тренд увеличивается, приводя к все больше более сглаженному тренду. Когда λ является произвольно большим, ускорение тренда приближается 0, приводя к линейному тренду.

Этот рисунок показывает эффекты увеличения параметра сглаживания на компоненте тренда для симулированного ряда.

Фильтр эквивалентен кубическому более сглаженному сплайну, где сглаживавшим компонентом является τt.

Для высокочастотного ряда фильтр Ходрик-Прескотта может произвести аномальные эффекты конечной точки. В этом случае не экстраполируйте ряд с помощью результатов фильтра.

[1] Hodrick, Роберт Дж. и Эдвард К. Прескотт. "Послевоенные американские Деловые циклы: Эмпирическое Расследование". Журнал Денег, Кредита и Банковского дела 29, № 1 (февраль 1997): 1–16. https://doi.org/10.2307/2953682.