В этом примере показано, как оценить предположения модели ARIMA путем выполнения остаточной диагностики в приложении Econometric Modeler. Набор данных, который хранится в Data_JAustralian.mat, содержит журнал ежеквартальный австралийский Индекс потребительских цен (CPI), измеренный от 1 972 и 1991, среди других временных рядов.

В командной строке загрузите Data_JAustralian.mat набор данных.

load Data_JAustralianПреобразуйте таблицу DataTable к расписанию:

Очистите имена строки DataTable.

Преобразуйте время выборки в datetime вектор.

Преобразуйте таблицу в расписание путем соединения строк со временем выборки в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,'ConvertFrom','datenum',...

'Format','ddMMMyyyy','Locale','en_US');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

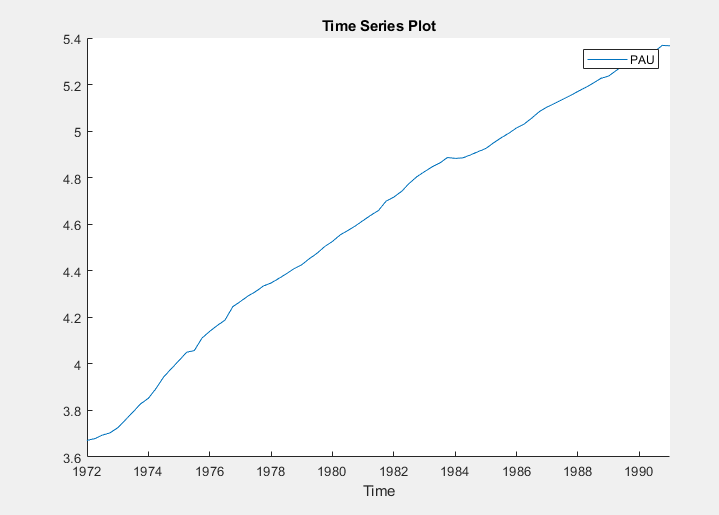

Переменные, включая PAU, появитесь в панели Time Series, и график временных рядов, содержащий весь ряд, появляется в окне рисунка Time Series Plot(EXCH).

Создайте график временных рядов PAU путем двойного клика по PAU в панели Time Series.

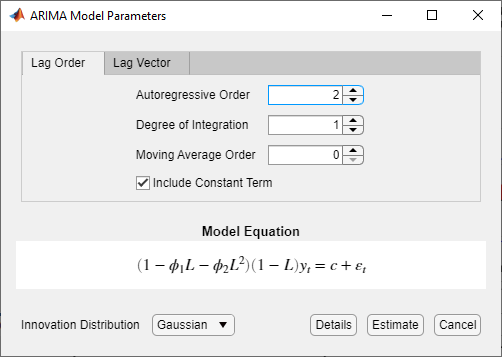

Оцените модель ARIMA (2,1,0) для журнала ежеквартальный австралийский CPI (для получения дополнительной информации смотрите Выбор Модели Поля-Jenkins Реализации и Оценку Используя Приложение Econometric Modeler).

В панели Time Series выберите PAU временные ряды.

На вкладке Econometric Modeler, в разделе Models, нажимают ARIMA.

В диалоговом окне ARIMA Model Parameters, на вкладке Lag Order:

Установите Degree of Integration на 1.

Установите Autoregressive Order на 2.

Нажмите Estimate.

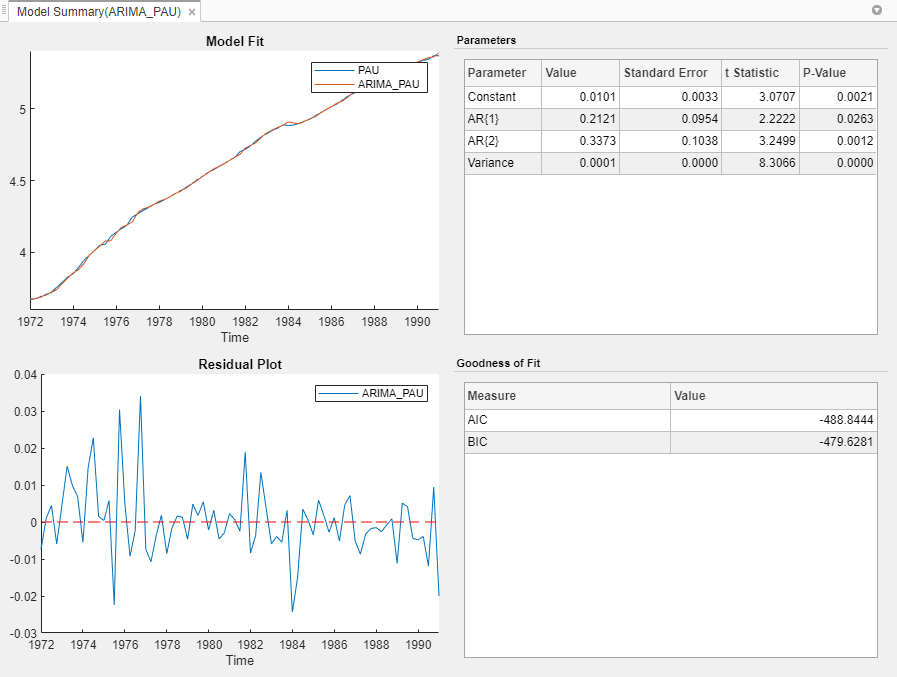

Переменная ARIMA_PAU модели появляется в панели Models, ее значение появляется в панели Preview, и ее сводные данные оценки появляются в документе Model Summary(ARIMA_PAU).

В документе Model Summary(ARIMA_PAU) фигура Residual Plot является графиком временных рядов остаточных значений. График предполагает, что остаточные значения сосредоточены в y = 0, и они показывают кластеризацию энергозависимости.

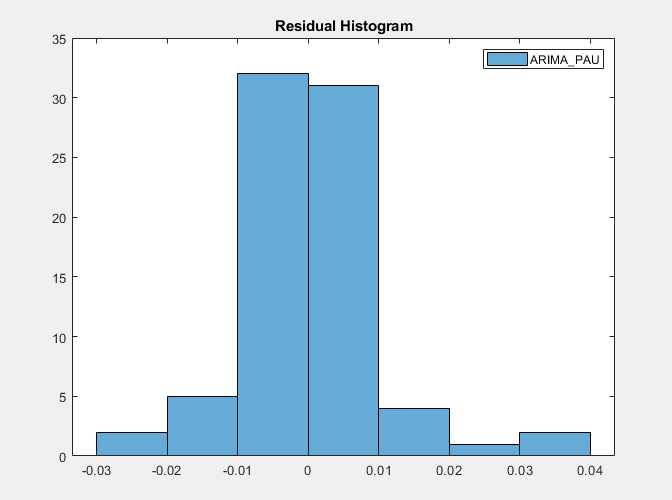

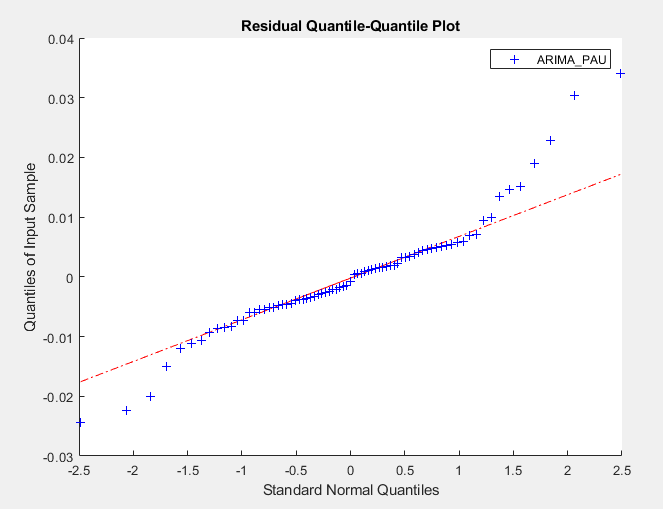

Визуально оцените, нормально распределены ли остаточные значения путем графического вывода их гистограммы и графика квантиля квантиля:

Закройте документ Model Summary(ARIMA_PAU).

С ARIMA_PAU выбранный в панели Models, на вкладке Econometric Modeler, в разделе Diagnostics, нажимают Residual Diagnostics> Residual Histogram.

Нажмите Residual Diagnostics> Residual Q-Q Plot.

Смотрите гистограмму путем нажатия на окно рисунка Histogram(ARIMA_PAU).

Смотрите график квантиля квантиля путем нажатия на окно рисунка QQPlot(ARIMA_PAU).

Остаточные значения кажутся приблизительно нормально распределенными. Однако существует избыток больших остаточных значений, который указывает, что инновационное распределение t может быть разумной модификацией модели.

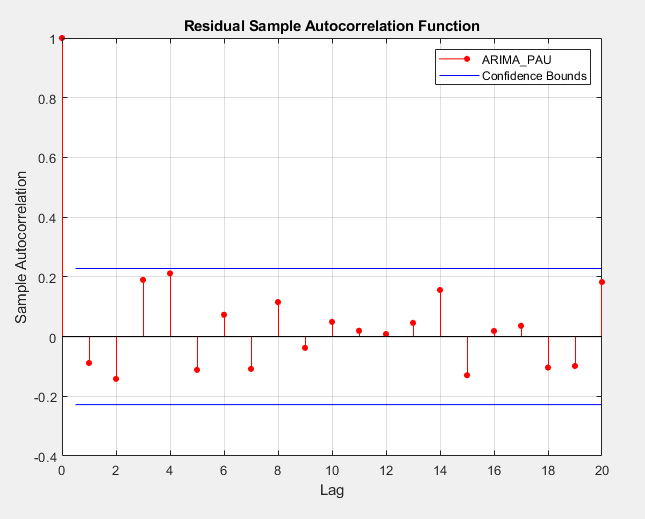

Визуально оцените, коррелируются ли остаточные значения последовательно путем графического вывода их автокорреляций. С ARIMA_PAU выбранный в панели Models, в разделе Diagnostics, нажимают Residual Diagnostics> Autocorrelation Function.

Все задержки, которые больше 0, соответствуют незначительным автокорреляциям. Поэтому остаточные значения являются некоррелироваными вовремя.

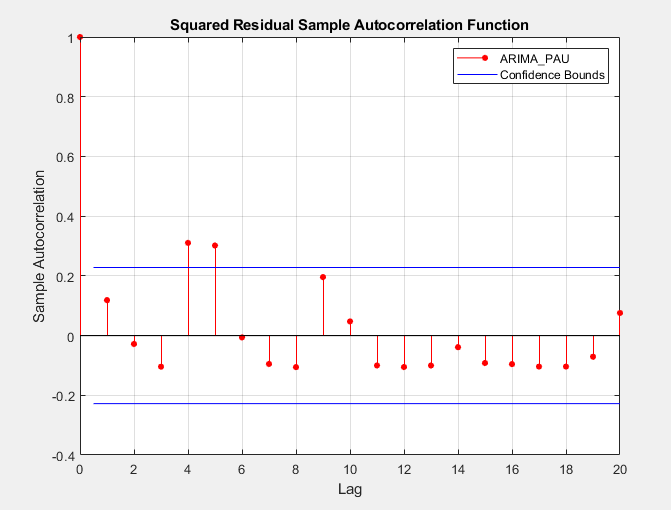

Визуально оцените, показывают ли остаточные значения heteroscedasticity путем графического вывода ACF квадратов остатков. С ARIMA_PAU выбранный в панели Models, кликните по вкладке Econometric Modeler. Затем кликните по разделу Diagnostics, нажмите Residual Diagnostics> Squared Residual Autocorrelation.

Значительные автокорреляции происходят в задержках 4 и 5, который предлагает составное условное среднее значение и модель отклонения для PAU.