Класс: regARIMA

Предскажите ответы модели регрессии с ошибками ARIMA

[Y,YMSE]

= forecast(Mdl,numperiods)

[Y,YMSE,U]

= forecast(Mdl,numperiods)

[Y,YMSE,U]

= forecast(Mdl,numperiods,Name,Value)

[ ответы прогнозов (Y,YMSE]

= forecast(Mdl,numperiods)Y) для модели регрессии с ошибками временных рядов ARIMA и генерирует соответствующие среднеквадратичные погрешности (YMSE).

[ дополнительно предсказывает безусловные воздействия для модели регрессии с ошибками ARIMA.Y,YMSE,U]

= forecast(Mdl,numperiods)

[ прогнозы с дополнительными опциями, заданными одним или несколькими Y,YMSE,U]

= forecast(Mdl,numperiods,Name,Value)Name,Value парные аргументы.

Предскажите ответы из следующей модели регрессии с ARMA (2,1) ошибки по горизонту с 30 периодами:

где является Гауссовым с отклонением 0.1.

Задайте модель. Симулируйте ответы из модели и двух рядов предиктора.

Mdl0 = regARIMA('Intercept',0,'AR',{0.5 -0.8},... 'MA',-0.5,'Beta',[0.1 -0.2],'Variance',0.1); rng(1); % For reproducibility X = randn(130,2); y = simulate(Mdl0,130,'X',X);

Подбирайте модель к первым 100 наблюдениям и зарезервируйте остающиеся 30 наблюдений, чтобы оценить эффективность прогноза.

Mdl = regARIMA('ARLags',1:2); EstMdl = estimate(Mdl,y(1:100),'X',X(1:100,:));

Regression with ARMA(2,0) Error Model (Gaussian Distribution):

Value StandardError TStatistic PValue

________ _____________ __________ __________

Intercept 0.004358 0.021314 0.20446 0.83799

AR{1} 0.36833 0.067103 5.4891 4.0408e-08

AR{2} -0.75063 0.090865 -8.2609 1.4453e-16

Beta(1) 0.076398 0.023008 3.3205 0.00089863

Beta(2) -0.1396 0.023298 -5.9919 2.0741e-09

Variance 0.079876 0.01342 5.9522 2.6453e-09

EstMdl новый regARIMA модель, содержащая оценки. Оценки близко к их истинным значениям.

Используйте EstMdl предсказывать горизонт с 30 периодами. Визуально сравните прогнозы с данными о затяжке с помощью графика.

[yF,yMSE] = forecast(EstMdl,30,'Y0',y(1:100),... 'X0',X(1:100,:),'XF',X(101:end,:)); figure plot(y,'Color',[.7,.7,.7]); hold on plot(101:130,yF,'b','LineWidth',2); plot(101:130,yF+1.96*sqrt(yMSE),'r:',... 'LineWidth',2); plot(101:130,yF-1.96*sqrt(yMSE),'r:','LineWidth',2); h = gca; ph = patch([repmat(101,1,2) repmat(130,1,2)],... [h.YLim fliplr(h.YLim)],... [0 0 0 0],'b'); ph.FaceAlpha = 0.1; legend('Observed','Forecast',... '95% Forecast Interval','Location','Best'); title(['30-Period Forecasts and Approximate 95% '... 'Forecast Intervals']) axis tight hold off

Много наблюдений в демонстрационном падении затяжки вне 95%-х интервалов прогноза. Две причины этого:

Предикторы случайным образом сгенерированы в этом примере. estimate обрабатывает предикторы, как зафиксировано. 95%-е интервалы прогноза на основе оценок от estimate не объясняйте изменчивость в предикторах.

Шансом сдвига период оценки кажется менее энергозависимым, чем период прогноза. estimate использует менее энергозависимые данные о периоде оценки, чтобы оценить параметры. Поэтому предскажите, что интервалы на основе оценок не должны покрывать наблюдения, которые имеют базовый инновационный процесс с большей изменчивостью.

Предскажите стационарный, регистрируйте GDP с помощью модели регрессии с ARMA (1,1) ошибки, включая CPI как предиктор.

Загрузите американский макроэкономический набор данных и предварительно обработайте данные.

load Data_USEconModel; logGDP = log(DataTable.GDP); dlogGDP = diff(logGDP); % For stationarity dCPI = diff(DataTable.CPIAUCSL); % For stationarity numObs = length(dlogGDP); gdp = dlogGDP(1:end-15); % Estimation sample cpi = dCPI(1:end-15); T = length(gdp); % Effective sample size frstHzn = T+1:numObs; % Forecast horizon hoCPI = dCPI(frstHzn); % Holdout sample dts = dates(2:end); % Date nummbers

Подбирайте модель регрессии с ARMA (1,1) ошибки.

Mdl = regARIMA('ARLags',1,'MALags',1); EstMdl = estimate(Mdl,gdp,'X',cpi);

Regression with ARMA(1,1) Error Model (Gaussian Distribution):

Value StandardError TStatistic PValue

__________ _____________ __________ __________

Intercept 0.014793 0.0016289 9.0818 1.0684e-19

AR{1} 0.57601 0.10009 5.7548 8.6754e-09

MA{1} -0.15258 0.11978 -1.2738 0.20272

Beta(1) 0.0028972 0.0013989 2.071 0.038355

Variance 9.5734e-05 6.5562e-06 14.602 2.723e-48

Предскажите уровень GDP по 15 горизонтам четверти. Используйте выборку оценки в качестве предварительной выборки для прогноза.

[gdpF,gdpMSE] = forecast(EstMdl,15,'Y0',gdp,... 'X0',cpi,'XF',hoCPI);

Постройте прогнозы и 95%-е интервалы прогноза.

figure h1 = plot(dts(end-65:end),dlogGDP(end-65:end),... 'Color',[.7,.7,.7]); datetick hold on h2 = plot(dts(frstHzn),gdpF,'b','LineWidth',2); h3 = plot(dts(frstHzn),gdpF+1.96*sqrt(gdpMSE),'r:',... 'LineWidth',2); plot(dts(frstHzn),gdpF-1.96*sqrt(gdpMSE),'r:','LineWidth',2); ha = gca; title(['{\bf Forecasts and Approximate 95% }'... '{\bf Forecast Intervals for GDP rate}']); ph = patch([repmat(dts(frstHzn(1)),1,2) repmat(dts(frstHzn(end)),1,2)],... [ha.YLim fliplr(ha.YLim)],... [0 0 0 0],'b'); ph.FaceAlpha = 0.1; legend([h1 h2 h3],{'Observed GDP rate','Forecasted GDP rate ',... '95% Forecast Interval'},'Location','Best','AutoUpdate','off'); axis tight hold off

Предскажите модульный неустановившийся корень, регистрируйте GDP с помощью модели регрессии с ARIMA (1,1,1) ошибки, включая CPI как предиктор и известная точка пересечения.

Загрузите американский Макроэкономический набор данных и предварительно обработайте данные.

load Data_USEconModel; numObs = length(DataTable.GDP); logGDP = log(DataTable.GDP(1:end-15)); cpi = DataTable.CPIAUCSL(1:end-15); T = length(logGDP); % Effective sample size frstHzn = T+1:numObs; % Forecast horizon hoCPI = DataTable.CPIAUCSL(frstHzn); % Holdout sample

Задайте модель в течение периода оценки.

Mdl = regARIMA('ARLags',1,'MALags',1,'D',1);

Точка пересечения не идентифицируется в модели с интегрированными ошибками, поэтому зафиксируйте ее значение перед оценкой. Один способ сделать это должно оценить точку пересечения с помощью простой линейной регрессии.

Reg4Int = [ones(T,1), cpi]\logGDP; intercept = Reg4Int(1);

Рассмотрите выполнение анализа чувствительности при помощи сетки точек пересечения.

Установите точку пересечения и подбирайте модель регрессии с ARIMA (1,1,1) ошибки.

Mdl.Intercept = intercept; EstMdl = estimate(Mdl,logGDP,'X',cpi,... 'Display','off')

EstMdl =

regARIMA with properties:

Description: "ARIMA(1,1,1) Error Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

Intercept: 5.80142

Beta: [0.00396704]

P: 2

D: 1

Q: 1

AR: {0.922717} at lag [1]

SAR: {}

MA: {-0.387864} at lag [1]

SMA: {}

Variance: 0.000108944

Regression with ARIMA(1,1,1) Error Model (Gaussian Distribution)

Предскажите GDP по 15 горизонтам четверти. Используйте выборку оценки в качестве предварительной выборки для прогноза.

[gdpF,gdpMSE] = forecast(EstMdl,15,'Y0',logGDP,... 'X0',cpi,'XF',hoCPI);

Постройте прогнозы и 95%-е интервалы прогноза.

figure h1 = plot(dates(end-65:end),log(DataTable.GDP(end-65:end)),... 'Color',[.7,.7,.7]); datetick hold on h2 = plot(dates(frstHzn),gdpF,'b','LineWidth',2); h3 = plot(dates(frstHzn),gdpF+1.96*sqrt(gdpMSE),'r:',... 'LineWidth',2); plot(dates(frstHzn),gdpF-1.96*sqrt(gdpMSE),'r:',... 'LineWidth',2); ha = gca; title(['{\bf Forecasts and Approximate 95% }'... '{\bf Forecast Intervals for log GDP}']); ph = patch([repmat(dates(frstHzn(1)),1,2) repmat(dates(frstHzn(end)),1,2)],... [ha.YLim fliplr(ha.YLim)],... [0 0 0 0],'b'); ph.FaceAlpha = 0.1; legend([h1 h2 h3],{'Observed GDP','Forecasted GDP',... '95% Forecast Interval'},'Location','Best','AutoUpdate','off'); axis tight hold off

Безусловные воздействия, , являются неустановившимися, поэтому ширины интервалов прогноза растут со временем.

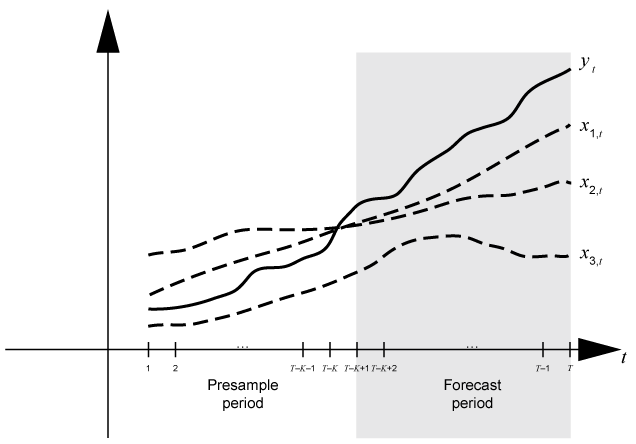

Time base partitions for forecasting является двумя непересекающимися, непрерывными интервалами основы времени; каждый интервал содержит данные временных рядов для прогнозирования динамической модели. forecast period (горизонт прогноза) является numperiods раздел длины в конце времени базируется во время который forecast генерирует предсказывает Y от динамической модели Mdl. presample period является целым разделом, происходящим перед периодом прогноза. forecast может потребовать наблюдаемых ответов Y0, данные о регрессии X0, безусловные воздействия U0, или инновации E0 в преддемонстрационный период, чтобы инициализировать динамическую модель для прогнозирования. Структура модели определяет типы и объемы необходимых преддемонстрационных наблюдений.

Установившаяся практика должна подбирать динамическую модель к фрагменту набора данных, затем подтвердить предсказуемость модели путем сравнения ее прогнозов с наблюдаемыми ответами. Во время прогнозирования преддемонстрационный период содержит данные, к которым модель является подходящей, и период прогноза содержит выборку затяжки для валидации. Предположим, что yt является наблюдаемым рядом ответа; x 1, t, x 2, t и x 3, t наблюдается внешний ряд; и время t = 1, …, T. Рассмотрите ответы прогнозирования от динамической модели y t содержащий компонент регрессии numperiods = периоды K. Предположим, что динамическая модель является подходящей к данным в интервале [1, T – K] (для получения дополнительной информации, смотрите estimate). Этот рисунок показывает базовые разделы времени для прогнозирования.

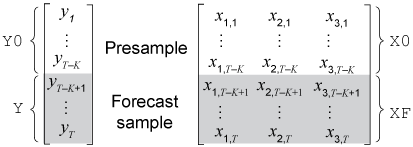

Например, сгенерировать предсказывает Y из модели регрессии с AR (2) ошибки, forecast требует преддемонстрационных безусловных воздействий U0 и будущие данные о предикторе XF.

forecast выводит безусловные воздействия, учитывая достаточные легко доступные преддемонстрационные ответы и данные о предикторе. Инициализировать AR (2) ошибочная модель, Y0 = и X0 = .

К модели, forecast требует будущих внешних данных XF = .

Этот рисунок показывает массивы необходимых наблюдений для общего случая с соответствующими аргументами ввода и вывода.

forecast вычисляет предсказанный ответ MSEs, YMSE, путем обработки матриц данных о предикторе (X0 и XF) как нестохастический и статистически независимый от инноваций модели. Поэтому YMSE отражает отклонение, сопоставленное с безусловными воздействиями одной только ошибочной модели ARIMA.

forecast использование Y0 и X0 вывести U0. Поэтому, если вы задаете U0, forecast игнорирует Y0 и X0.

[1] Поле, G. E. P. Г. М. Дженкинс и Г. К. Рейнсель. Анализ Временных Рядов: Прогнозирование и Управление. 3-й редактор Englewood Cliffs, NJ: Prentice Hall, 1994.

[2] Дэвидсон, R. и Дж. Г. Маккиннон. Эконометрическая теория и методы. Оксфорд, Великобритания: Издательство Оксфордского университета, 2004.

[3] Enders, W. Прикладные эконометрические временные ряды. Хобокен, NJ: John Wiley & Sons, Inc., 1995.

[4] Гамильтон, J. D. Анализ Временных Рядов. Принстон, NJ: Издательство Принстонского университета, 1994.

[5] Pankratz, A. Прогнозирование с моделями динамической регрессии. John Wiley & Sons, Inc., 1991.

[6] Tsay, R. S. Анализ Финансовых Временных рядов. 2-й редактор Хобокен, NJ: John Wiley & Sons, Inc., 2005.