В этом примере показано, как оценить несколько отраслей из MATLAB® использование Numerix® CROSSASSET.

Инициализируйте среду Numerix.

import com.numerix.integration.*; import com.numerix.integration.implementation.*; n = numerix('i:\NumeriX_java_10_3_0\data')

n =

Path: 'i:\NumeriX_java_10_3_0\data'

RepositoryPath: 'i:\NumeriX_java_10_3_0\data\Repository'

Repository: [1x1 com.numerix.integration.implementation.FileSystemRepository]

Context: [1x1 com.numerix.integration.implementation.LocalCalculationContext]

LookupsPath: 'i:\NumeriX_java_10_3_0\data\Data\LookupRules'

MarketsPath: 'i:\NumeriX_java_10_3_0\data\Data\Markets'

FixingsPath: 'i:\NumeriX_java_10_3_0\data\Data\Fixings'

TradesPath: 'i:\NumeriX_java_10_3_0\data\Data\Trades'

Parameters: [1x1 com.numerix.integration.implementation.CalculationParameters]Задайте гибридную модель для нескольких отраслей.

hySpec = HybridModelSpecification; hySpec.addHW1F('IR-USD', 'USD', 'LIBOR', '3M', 'MeanReversion(0.5),DiagonalSwaption(ATM, 10Y)'); hySpec.addHW1F('IR-EUR', 'EUR', 'EURIBOR', '6M', 'MeanReversion(0.5),DiagonalSwaption(ATM, 10Y)'); hySpec.addFXBlack('FX-USDEUR', 'USD', 'EUR', 'LIBOR', '3M', 'EURIBOR', '6M', 'StrikeFXEuropean(ATM, 10Y)'); % 5 Specify the factor correlations. hyCorrelations = HybridModelCorrelationMatrix(hySpec); hyCorrelations.add('IR-USD', 'IR-EUR', 0.5); hyCorrelations.add('IR-USD', 'FX-USDEUR', 0.25); hyCorrelations.add('IR-EUR', 'FX-USDEUR', 0.25); % Specify the model parameters. hybridModelParameters = java.util.HashMap; hybridModelParameters.put('Quote Type', 'MID'); hybridModelParameters.put('Payout Currency', 'USD'); hybridModelParameters.put('Specification', hySpec); hybridModelParameters.put('Correlations', hyCorrelations);

Задайте параметры вычисления воздействия.

observationDates = CustomObservationSchedule; observationDates.add(DateExtensions.date(2011, 12, 1)); for y = 2012:2013 for m = 1:12 observationDates.add(DateExtensions.date(y, m, 1)); end end exposureParameters = java.util.HashMap; exposureParameters.put('Model ID', 'HYBRID'); exposureParameters.put('Observation Dates', observationDates);

Задайте первый торговый экземпляр.

tradeParameters1 = java.util.HashMap; tradeParameters1.put('Trade ID', 'RVFL1001'); tradeParameters1.put('Quote Type', 'MID'); tradeParameters1.put('Currency', 'USD'); tradeParameters1.put('Notional', 1000000.0); tradeParameters1.put('Effective Date', DateExtensions.date('1-Dec-2011')); tradeParameters1.put('Termination Date', DateExtensions.date('1-Dec-2021')); tradeParameters1.put('IR Index', 'LIBOR'); tradeParameters1.put('IR Index Tenor', '3M'); tradeParameters1.put('Structured Freq', '3M'); tradeParameters1.put('Structured Side', 'Receive'); tradeParameters1.put('Structured Coupon Floor', 0.0); tradeParameters1.put('Structured Coupon UpBd', 0.08); tradeParameters1.put('StructuredCoupon Multiplier', 1.4); tradeParameters1.put('Structured Coupon Cap', 0.05); tradeParameters1.put('Structured Basis', 'ACT/360'); tradeParameters1.put('Funding Freq', '3M'); tradeParameters1.put('Funding Side', 'Pay'); tradeParameters1.put('Funding Spread', 0.003); tradeParameters1.put('Funding Basis', 'ACT/360'); tradeParameters1.put('Call Start Date', DateExtensions.date('1-Dec-2013')); tradeParameters1.put('Call End Date', DateExtensions.date('1-Dec-2020')); tradeParameters1.put('Option Side', 'Short'); tradeParameters1.put('Option Type', 'Right to Terminate'); tradeParameters1.put('Call Frequency', '3M'); tradeParameters1.put('Model', 'HYBRID'); tradeParameters1.put('Method', 'BackwardMC'); tradeInstance1 = RepositoryExtensions.createTradeInstance(n.Repository, 'TRADE.IR.CALLABLEREVERSEFLOATER', tradeParameters1);

Задайте второй торговый экземпляр.

tradeParameters2 = java.util.HashMap; tradeParameters2.put('Trade ID', 'CASHDEP1001'); tradeParameters2.put('Quote Type', 'MID'); tradeParameters2.put('Currency', 'USD'); tradeParameters2.put('Coupon Rate', 0.05); tradeParameters2.put('Yield', 0.044); tradeParameters2.put('Notional', 100.0); tradeParameters2.put('Effective Date', DateExtensions.date('1-Apr-2012')); tradeParameters2.put('Maturity', DateExtensions.date('1-Apr-2013')); tradeParameters2.put('IR Index', 'LIBOR'); tradeParameters2.put('IR Index Tenor', '3M'); tradeParameters2.put('Model', 'HYBRID'); tradeParameters2.put('Method', 'BACKWARDMC'); tradeInstance2 = RepositoryExtensions.createTradeInstance(n.Repository, 'IR.CASHDEPOSIT', tradeParameters2);

Создайте третий торговый экземпляр.

tradeParameters3 = java.util.HashMap; tradeParameters3.put('Trade ID', 'FXFWD1001'); tradeParameters3.put('Quote Type', 'MID'); tradeParameters3.put('Base Currency', 'USD'); tradeParameters3.put('Term Currency', 'EUR'); tradeParameters3.put('Delivery Date', DateExtensions.date('1-Jun-2012')); tradeParameters3.put('Contract FX Forward Rate', 80.5); tradeParameters3.put('Base Notional', 10000000.0); tradeParameters3.put('Base IR Index', 'LIBOR'); tradeParameters3.put('Term IR Index', 'EURIBOR'); tradeParameters3.put('Base IR Index Tenor', '3m'); tradeParameters3.put('Term IR Index Tenor', '6m'); tradeParameters3.put('Calendar', 'NewYork Target'); tradeParameters3.put('Spot Lag', '2bd'); tradeParameters3.put('Model', 'HYBRID'); tradeParameters3.put('Method', 'BACKWARDMC'); tradeInstance3 = RepositoryExtensions.createTradeInstance(n.Repository, 'FX.FXFORWARD', tradeParameters3);

Установите tradeInstances для всех трех торговых экземпляров.

tradeInstances = java.util.ArrayList; tradeInstances.add(tradeInstance1); tradeInstances.add(tradeInstance2); tradeInstances.add(tradeInstance3); n.Parameters.setInstances(tradeInstances);

Добавьте пользовательский поиск, таким образом, эти торговые экземпляры ссылаются на гибридную модель.

n.Parameters.getLookups.add(0,ExactLookupRule('HYBRID','MODEL.HYBRID',hybridModelParameters.entrySet));

Добавьте другой пользовательский поиск так, чтобы отчету воздействия задали параметры.

n.Parameters.getLookups.add(1,ExactLookupRule('RISK.REPORT.EXPOSURE','REPORT.EXPOSURE',exposureParameters.entrySet));

Выполните вычисление.

results = n.Context.calculate(n.Parameters, Request.getExposure);

Проанализируйте результаты для MATLAB и отображения.

r = n.parseResults(results)

disp([r.Trade(2) r.Market(2)])

disp([r.Results{2}.Name r.Results{2}.Category r.Results{2}.Currency r.Results{2}.Data])

disp([r.Results{2}.Name{1}])

disp([r.Results{2}.Data{1}])r =

Trade: {3x1 cell}

Market: {3x1 cell}

Results: {3x1 cell}

'CASHDEP1001' 'EOD'

'Exposure' '' '' {21x501 cell}

'Exposure.Discount Factors' '' '' {21x501 cell}

'Messages' '' '' {12x1 cell}

Exposure

Columns 1 through 3

'DATE' 'VALUE 1' 'VALUE 2'

'Tue May 01 13:00:00 EDT 2012' [104.198166609924] [103.386222783828]

'Fri Jun 01 13:00:00 EDT 2012' [ 104.09953599675] [102.117465067435]

'Sun Jul 01 13:00:00 EDT 2012' [105.524567506006] [100.055731577867]

'Wed Aug 01 13:00:00 EDT 2012' [105.787455961524] [100.318762976796]

'Sat Sep 01 13:00:00 EDT 2012' [104.417483614373] [100.764337265155]

'Mon Oct 01 13:00:00 EDT 2012' [104.692275556824] [100.980213613911]

'Thu Nov 01 13:00:00 EDT 2012' [104.443818312902] [101.478508725115]

'Sat Dec 01 12:00:00 EST 2012' [104.736646932343] [101.679769557039]

'Tue Jan 01 12:00:00 EST 2013' [104.577562970494] [102.423339265735]

'Fri Feb 01 12:00:00 EST 2013' [ 104.28994278039] [103.117326879887]

'Fri Mar 01 12:00:00 EST 2013' [ 104.70469459715] [104.232180198939]

'Mon Apr 01 13:00:00 EDT 2013' [ 105.07334321718] [ 105.05089338769]

'Wed May 01 13:00:00 EDT 2013' [ 0] [ 0]

'Sat Jun 01 13:00:00 EDT 2013' [ 0] [ 0]

'Mon Jul 01 13:00:00 EDT 2013' [ 0] [ 0]

'Thu Aug 01 13:00:00 EDT 2013' [ 0] [ 0]

'Sun Sep 01 13:00:00 EDT 2013' [ 0] [ 0]

'Tue Oct 01 13:00:00 EDT 2013' [ 0] [ 0]

'Fri Nov 01 13:00:00 EDT 2013' [ 0] [ 0]

'Sun Dec 01 12:00:00 EST 2013' [ 0] [ 0]

.

.

.

Columns 499 through 501

'VALUE 498' 'VALUE 499' 'VALUE 500'

[ 105.36273206453] [104.335982034187] [104.141595030057]

[105.904822463264] [104.238089023172] [104.276676080686]

[103.893060436208] [103.613968079212] [106.188617261199]

[103.183889382889] [105.499763150412] [105.440275818983]

[103.310404527817] [105.233622768447] [105.267337892552]

[103.274239052394] [104.716952177783] [ 104.33099834332]

[103.583983117053] [104.710250522521] [105.501004542869]

[103.379982561438] [105.146939039653] [104.681616459661]

[103.821169954095] [105.567274949306] [104.835971977691]

[104.016530403399] [105.254054161819] [104.842156238753]

[104.481475787501] [105.197179985119] [104.962752610848]

[105.061984636083] [105.077227736476] [105.077766765965]

[ 0] [ 0] [ 0]

[ 0] [ 0] [ 0]

[ 0] [ 0] [ 0]

[ 0] [ 0] [ 0]

[ 0] [ 0] [ 0]

[ 0] [ 0] [ 0]

[ 0] [ 0] [ 0]

[ 0] [ 0] [ 0]

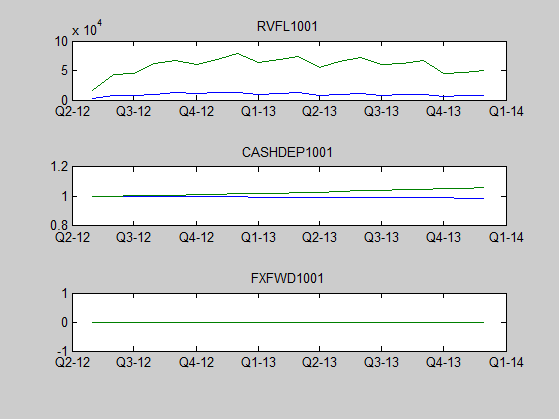

Постройте результаты для второго торгового экземпляра, CASHDEP1001, с соответствующими Коэффициентами дисконтирования Воздействия.

figure('Tag','NumerixAdvancedRiskExample'); for ii=1:3 % Get dates dates = cell2mat(r.Results{ii}.Data{expIndex}(2:end,1)); dates = dates(:,4:end); dates = floor(datenum(dates)); % Get exposures mtm = cell2mat(r.Results{ii}.Data{expIndex}(2:end,2:end))'; exposures = max(0,mtm); % Exposure at contract level, no netting EE = mean(exposures); % Expected Exposure PFE = prctile(exposures,95); % Potential Future Exposure subplot(3,1,ii) plot(dates,EE,dates,PFE) title(r.Trade{ii}) datetick end

numerix | parseResults | numerixCrossAsset