Риск предварительной оплаты является риском, что термин безопасности отличается согласно отличающимся уровням выплаты принципала заемщиками (выплаты от рефинансирований, продаж, сокращений или потерь права выкупа). В CMO можно структурировать принципал (и сопоставленный купон) поток от базового имущественного залога ипотечного пула, чтобы выделить риск предварительной оплаты. Если принципал предварительно оплачен быстрее, чем ожидалось (например, если падение ипотечных ставок и заемщики рефинансируют), то полный термин имущественного залога ипотечного пула сокращается.

Вы не можете удалить риск предварительной оплаты, но можно перераспределить его среди частей CMO так, чтобы некоторые части имели некоторую защиту от этого риска, и другие части поглотят больше этого риска. Чтобы упростить это выделение риска предварительной оплаты, CMOS структурирован таким образом, что предварительные оплаты выделяются среди частей с помощью фиксированного ряда правил. Наиболее распространенные схемы транширования предварительной оплаты:

Последовательное транширование, с или без, транширование Z-связи

Запланируйте транширование связи

Связи запланированного класса амортизации (PAC)

Связи целевого класса амортизации (TAC)

Financial Instruments Toolbox™ поддерживает эти схемы транширования предварительной оплаты для CMOS и инструментов для оценки и планирования потоков наличности между частями, а также анализа цены и урожая для CMOS. Функциональность Financial Instruments Toolbox для CMOS не моделирует кредитный риск. Поэтому эта функциональность наиболее подходит для CMOS, где кредитный риск не является проблемой (например, агентство CMOS, где базовый имущественный залог ипотечного пула обеспечивается для значения по умолчанию агентством Government-Sponsored Enterprises (GSEs), такой как Fannie Mae и Freddie Mac).

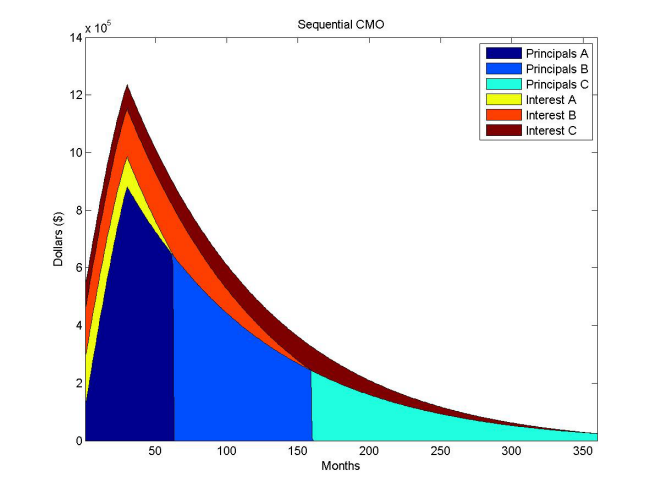

Все доступные платежи основной суммы и процентов переходят к первому последовательному траншу, до его декрементов баланса, чтобы обнулить, затем к второму, и так далее. Например, рассмотрите следующий пример, где вся основная сумма и проценты от базового ипотечного пула возмещена на части первое, затем часть B, затем часть C. Процент выплачен по каждой части, пока принципал для части не был ликвидирован.

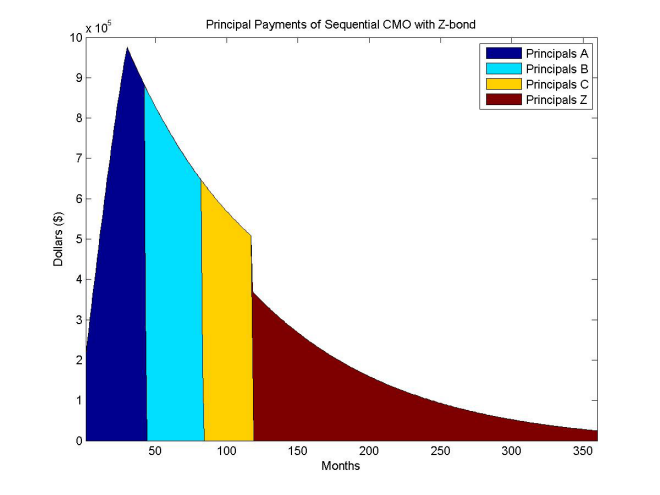

Z-связь, также названная связью наращивания, является типом интереса и основного правила платы. Часть Z-связи поддерживает другие последовательные транши платы, не получая выплату процентов. Выплата процентов, которая накопилась бы к части Z-связи, заплатила принципал других связей и принципал увеличений части Z-связи. Часть Z-связи начинает получать интерес и основные платежи только после того, как другие части в CMO были полностью заплачены. Часть Z-связи используется в последовательной структуре оплаты, чтобы ускорить основные выплаты связей последовательной платы.

Z-связь отличается от других инструментов CMO, потому что это не принципал транширования, но интерес. Z-связь не получает потоков наличности, пока все другие ценные бумаги не заплатились. Тем временем проценты, которые должны Z-связи, накоплены к ее принципалу. Следующий график демонстрирует различие между Z-связью и нормальным последовательным траншем платы. Часть C окупается раньше с Z-связью, потому что потоки наличности интереса к Z-связи используются, чтобы платить наличными за принципал части C.

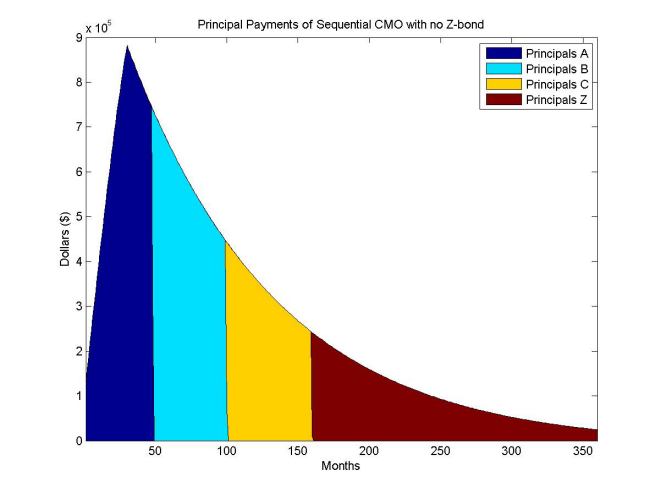

Для сравнения следующая диаграмма является тем же последовательным CMO без Z-связи.

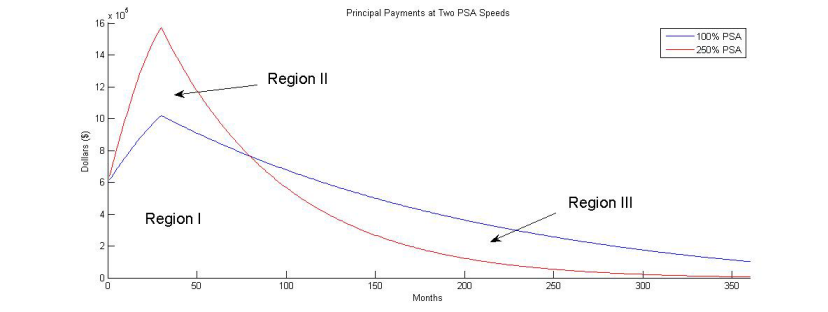

Связи запланированного класса амортизации (PAC) помогают уменьшать эффекты риска предварительной оплаты. Они разработаны, чтобы произвести более стабильные потоки наличности путем перенаправления предварительных оплат от базового ипотечного имущественного залога до других классов названный компаньон (частей) или классы поддержки. Связи PAC имеют основной платежный уровень за предопределенный промежуток времени. График платежей связи PAC определяется двумя различными уровнями предварительной оплаты, которые вместе формируют полосу (также названный кольцом). Рано в жизни CMO, предварительной оплаты в ниже PSA приводит к более низкой предварительной оплате. Позже в его жизни, принципал в выше PSA уменьшается достаточно, что это приводит к более низкой предварительной оплате. Часть PAC получает, какой бы ни уровень ниже, таким образом, это изменит предварительную оплату в одном PSA для первой части его жизни, затем переключится на другой уровень. Способность остаться в этом расписании сохраняется связью поддержки, которая поглощает избыточные предварительные оплаты и получает меньше предварительных оплат, чтобы предотвратить расширение средней жизни.

Однако PAC только защищен от расширения до суммы, которой предварительные оплаты сделаны на базовом MBSs. Если существует длительный период быстрых предварительных оплат, то та сила полностью устраняет выдающийся класс поддержки связи PAC. Когда принципал связанной связи PAC исчерпывается, CMO называется “разоренным PAC”, или “разоренным кольцом”. Также во времена медленных предварительных оплат, амортизация связей поддержки задерживается, если существует недостаточно принципала для текущей оплаты связь PAC. Это расширяет среднюю жизнь класса.

Связь PAC защищает и от риска расширения и от сокращения:

Определение расписания основных платежей за связь PAC

Включая части поддержки, которые являются выделенными предварительными оплатами в заданной полосе предварительной оплаты

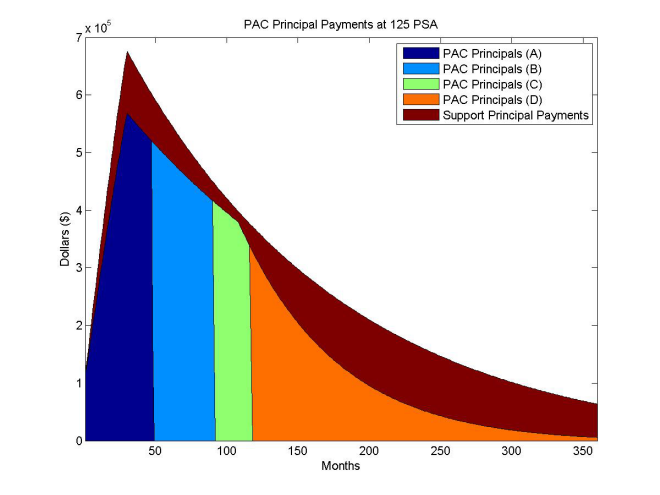

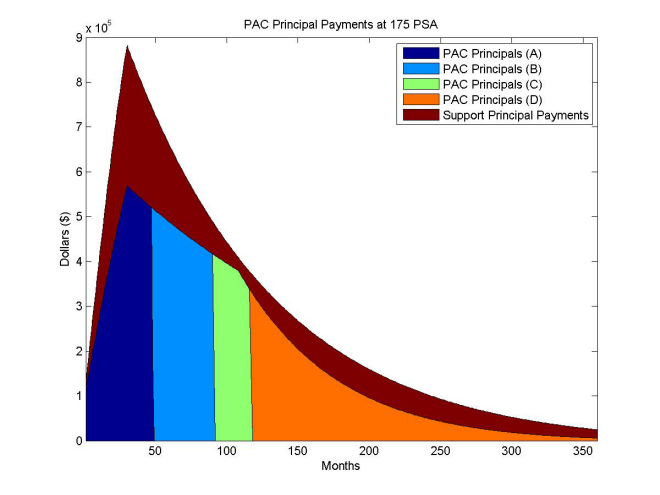

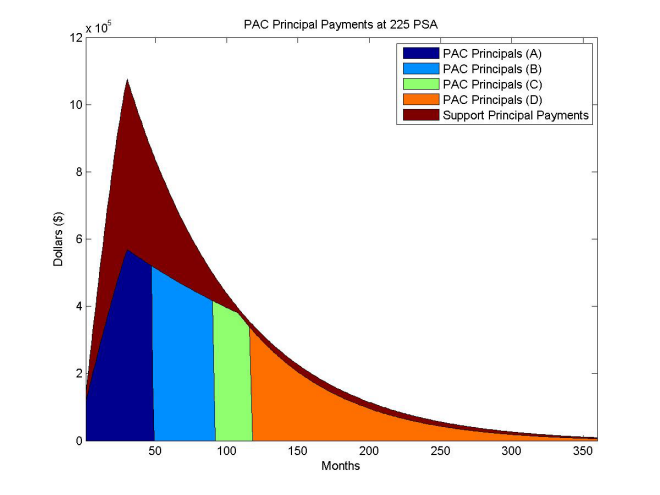

Связи PAC обычно указывают, что полоса выразила использование модели PSA. Связь PAC с областью значений 100-250% имеет это основное расписание.

Основное расписание выплаты является минимальной основной оплатой, когда область 1 показывает. Это - основной график платежей, пока фактическая предварительная оплата остается в полосе предварительной оплаты 100-250%-го PSA.

Например, для различных скоростей предварительной оплаты 125%, 175%, и 225%-го PSA, фактические основные платежи показывают в следующих графиках. На более высоких скоростях предварительной оплаты часть поддержки выделяется принципал ранее, в то время как основная синхронизация для других частей остается постоянной.

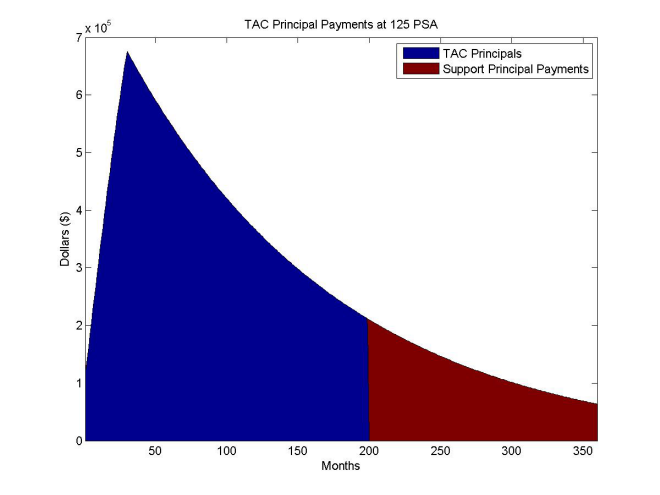

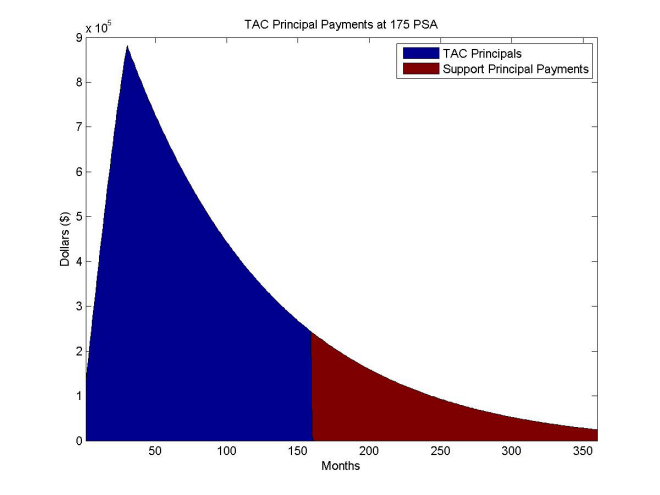

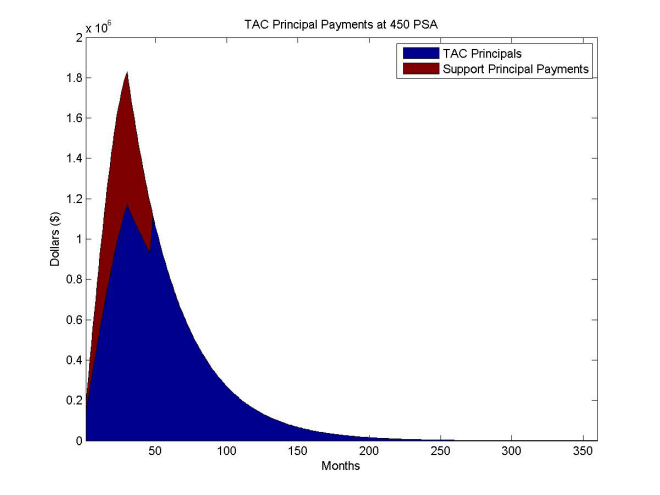

Связи целевого класса амортизации (TAC) подобны связям PAC, но они не обеспечивают защиту против расширения средней жизни. Создайте расписание основных платежей при помощи только одного PSA. Связи TAC платят “целевой” основной график платежей на одной, постоянной скорости предварительной оплаты. Пока базовый ипотечный имущественный залог не предварительно оплачивает на уровне медленнее, чем эта скорость, графику платежей связи TAC выполняют. Связи TAC могут защитить от увеличивающихся предварительных оплат и досрочного выхода на пенсию инвестиций в связь TAC. Если основной поток наличности от ипотечного имущественного залога превышает расписание TAC, избыток выделяется компаньону TAC (поддержка) классы. Также, если предварительные оплаты падают ниже скорости, необходимой, чтобы поддержать расписание TAC, средневзвешенная жизнь TAC расширена. Связь TAC не защищает от низких уровней предварительной оплаты.

Например, вот структура TAC, оцененная для 125%, 175%, и 450%-й PSA.

Для предварительных оплат ниже 175%-го PSA связь TAC расширяет как нормальная последовательная плата CMO. Связи TAC обращаются, потому что они предлагают более высокие урожаи, чем сопоставимые связи PAC. Необращенный риск от низких уровней предварительной оплаты обычно не касается инвесторов так же как риск от высоких уровней предварительной оплаты.

cmosched | cmoschedcf | cmoseqcf | mbscfamounts | mbspassthrough