В этом примере показано, как задать и оценить модель ARIMAX с помощью приложения Econometric Modeler. Набор данных, который хранится в Data_CreditDefaults.mat, содержит ежегодные уровни значения по умолчанию корпоративной облигации инвестиционного класса, среди других предикторов, от 1 984 до 2004. Рассмотрите уровни значения по умолчанию корпоративной облигации моделирования как линейную, динамическую функцию других временных рядов в наборе данных.

В командной строке загрузите Data_CreditDefaults.mat набор данных.

load Data_CreditDefaultsДля получения дополнительной информации о наборе данных введите Description в командной строке.

Преобразуйте таблицу DataTable к расписанию:

Очистите имена строки DataTable.

Преобразуйте годы выборки в datetime вектор.

Преобразуйте таблицу в расписание путем соединения строк со временем выборки в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,12,31,'Format','yyyy');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

Переменные, включая IGD, появитесь в Data Browser, и график временных рядов, содержащий весь ряд, появляется в окне рисунка Time Series Plot(AGE).

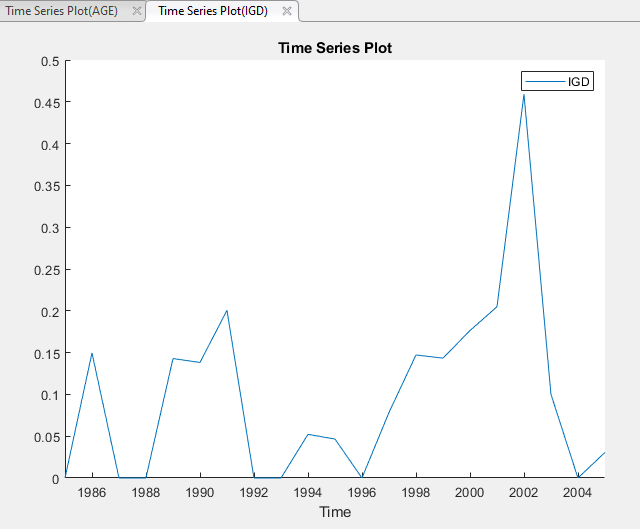

В Data Browser дважды кликните IGD. Временные ряды строят для IGD появляется в окне рисунка Time Series Plot(IGD).

IGD кажется, является стационарным.

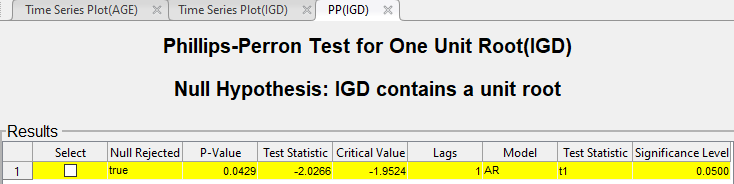

Оцените ли IGD имеет модульный корень путем проведения теста Phillips-крыльца:

На вкладке Econometric Modeler, в разделе Tests, нажимают New Test> Phillips-Perron Test.

На вкладке PP, в разделе Parameters, устанавливает Number of Lags на 1.

В разделе Tests нажмите Run Test.

Результаты испытаний в таблице Results документа PP(IGD).

Тест отклоняет нулевую гипотезу что IGD содержит модульный корень.

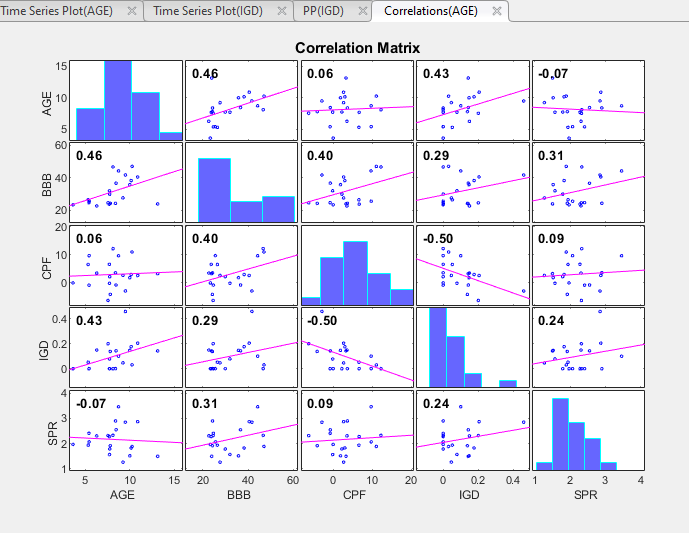

Постройте попарные корреляции между переменными.

Выберите все переменные в Data Browser. Нажатие на AGE, затем нажмите Shift и нажмите SPR.

Кликните по вкладке Plots, затем нажмите Correlations.

График корреляций появляется в окне рисунка Correlations(AGE).

Все предикторы кажутся слабо сопоставленными с IGD. Можно протестировать, являются ли коэффициенты корреляции значительными при помощи corrplot в командной строке.

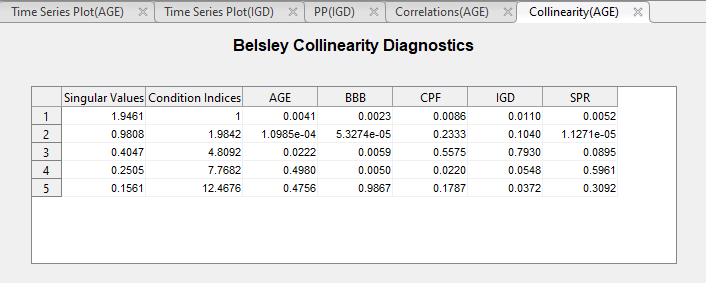

Оцените, коллинеарны ли какие-либо переменные путем выполнения диагностики коллинеарности Белсли:

В Data Browser выберите все переменные.

Кликните по вкладке Econometric Modeler. Затем в разделе Tests нажмите New Test> Belsley Collinearity Diagnostics.

Табличные результаты появляются в документе Collinearity(AGE).

Ни один из индексов условия не больше допуска индекса условия (30). Поэтому переменные не показывают мультиколлинеарность.

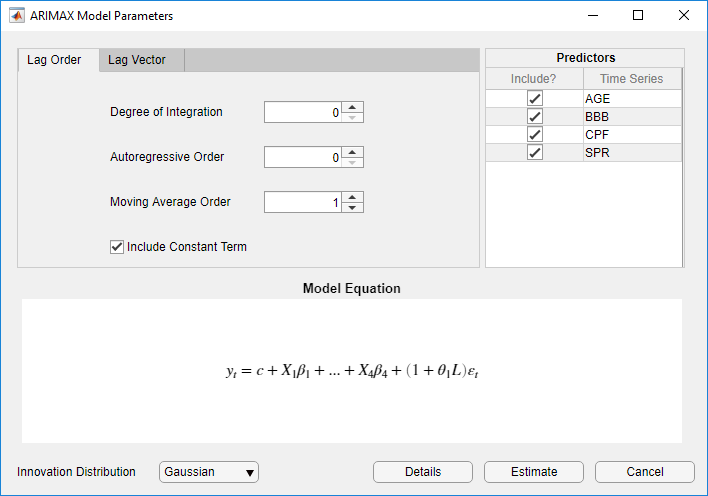

Рассмотрите модель ARIMAX(0,0,1) для IGD содержа все предикторы. Задайте и оцените модель.

В Data Browser нажмите IGD.

Кликните по вкладке Econometric Modeler. Затем в разделе Models кликните по стреле, чтобы отобразить галерею моделей.

В галерее моделей, в разделе ARMA/ARIMA Models, нажимают ARIMAX.

В диалоговом окне ARIMAX Model Parameters, на вкладке Lag Order, устанавливает Moving Average Order на 1.

В разделе Predictors установите флажок Include? для каждых временных рядов.

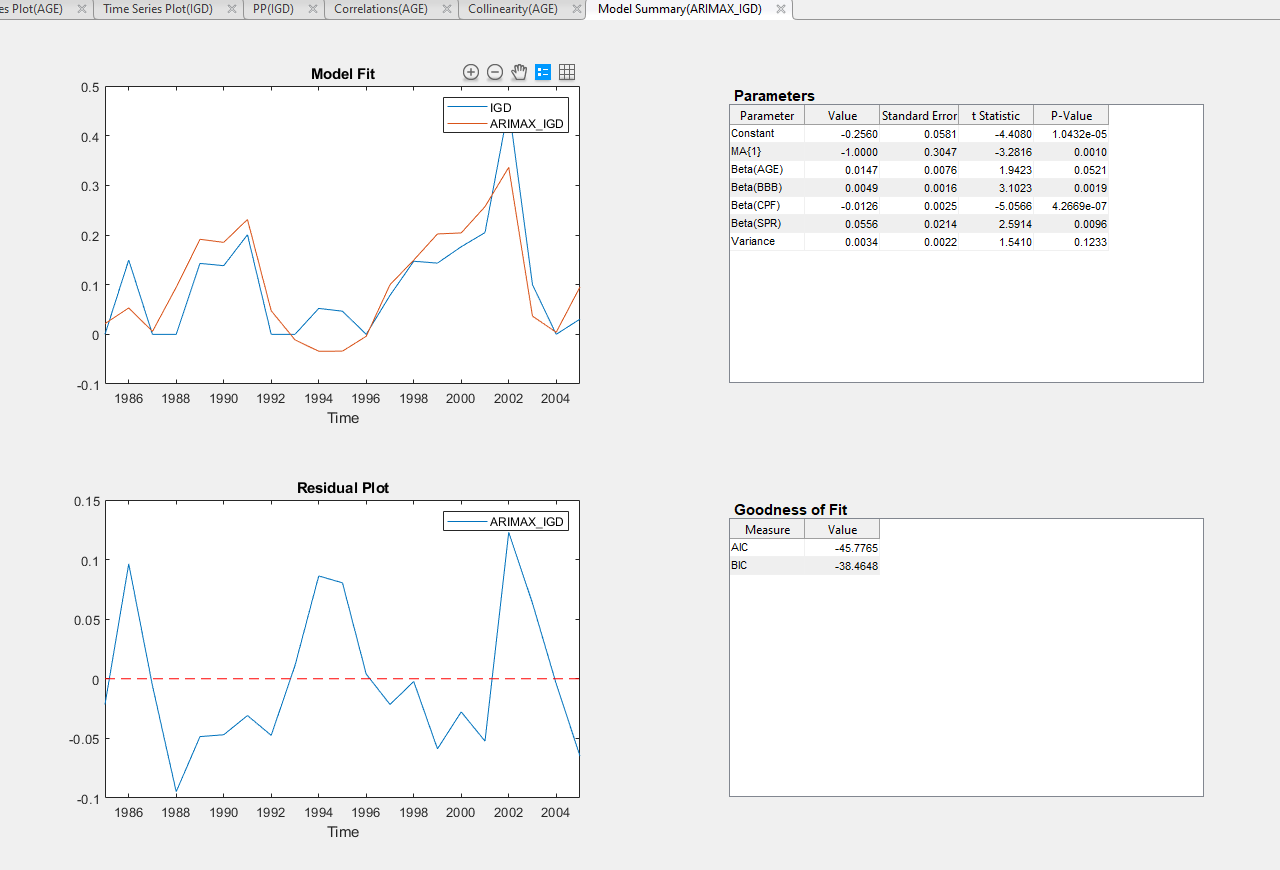

Нажмите Estimate. Переменная ARIMAX_IGD модели появляется в разделе Models Data Browser, и его сводные данные оценки появляются в документе Model Summary(ARIMAX_IGD).

На 0,10 уровнях значения все предикторы и коэффициент MA являются значительными.

Закройте все окна рисунка и документы.

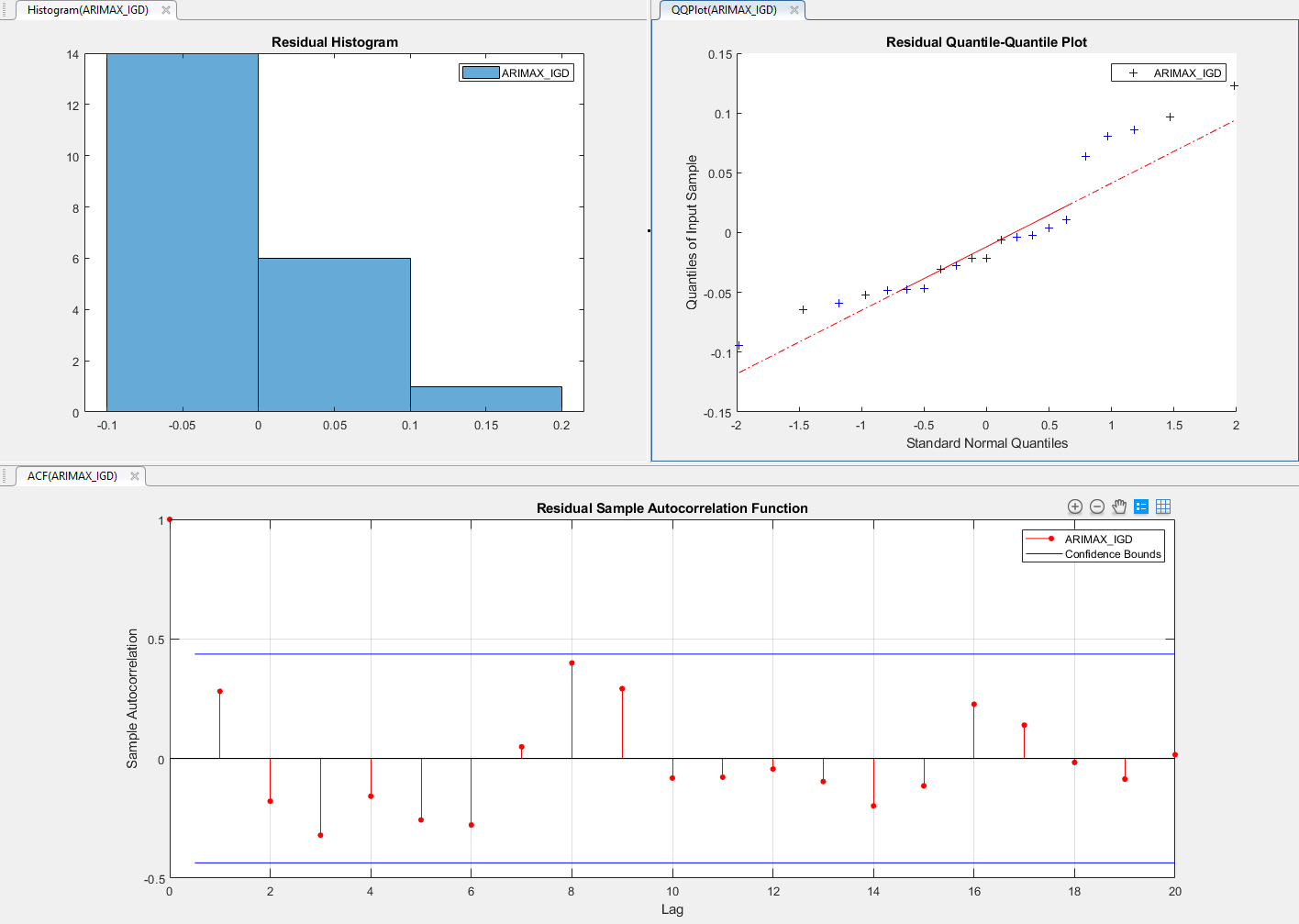

Проверяйте, что остаточные значения являются нормально распределенными и некоррелироваными путем графического вывода гистограммы, графика квантиля квантиля и ACF остаточных значений.

В Data Browser выберите ARIMAX_IGD.

На вкладке Econometric Modeler, в разделе Diagnostics, нажимают Residual Diagnostics> Residual Histogram.

Нажмите Residual Diagnostics> Residual Q-Q Plot.

Нажмите Residual Diagnostics> Autocorrelation Function.

На правой панели перетащите Histogram(ARIMAX_IGD) и окна рисунка QQPlot(ARIMAX_IGD) так, чтобы они заняли верхние два квадранта и перетащили ACF так, чтобы это заняло более низкие два квадранта.

Остаточная гистограмма и графики квантиля квантиля предполагают, что остаточные значения не могут быть нормально распределены. Согласно графику ACF, остаточные значения не показывают последовательную корреляцию. Стандартные выводы используют нормальность остаточных значений. К ненормальности средства можно попытаться преобразовать ответ, затем оценив модель с помощью преобразованного ответа.