Чтобы создать объект IRFunctionCurve, см. следующие опции:

Подбор кривой объекту IRFunctionCurve Используя указатель на функцию

Подбор кривой объекту IRFunctionCurve Используя метод Нельсона-Сигеля

Подбор кривой объекту IRFunctionCurve Используя метод Свенсона

Подбор кривой объекту IRFunctionCurve Используя сглаживание метода сплайна

Используя fitFunction, чтобы Создать Подбирающую на заказ Функцию

Можно использовать конструктора IRFunctionCurve с указателем на функцию MATLAB®, чтобы задать кривую процентной ставки. Для получения дополнительной информации об определении указателя на функцию см. документацию Основ программирования MATLAB.

Этот пример использует FunctionHandle аргумент со значением @(t) t.^2 создать кривую процентной ставки:

rr = IRFunctionCurve('Zero',today,@(t) t.^2)

rr =

Properties:

FunctionHandle: @(t)t.^2

Type: 'Zero'

Settle: 733600

Compounding: 2

Basis: 0Используйте метод, fitNelsonSiegel, для модели Нельсона-Сигеля, которая соответствует эмпирической форме кривой доходности с предзаданной функциональной формой точечных уровней, которая является функцией времени к зрелости связей.

Модель Нельсона-Сигеля представляет динамическую три факторных модели: уровень, наклон и искривление. Однако факторы Нельсона-Сигеля не наблюдаются или скрытые, который допускает погрешность измерения, и связанные загрузки имеют экономические ограничения (форвардные курсы всегда положительны, и нуль подходов коэффициента дисконтирования, когда зрелость увеличивается). Для получения дополнительной информации см. “Кривые доходности Нулевого купона: техническая документация”, Бумаги BIS, Банк международных расчетов, Номер 25, октябрь 2005.

Этот пример использует IRFunctionCurve смоделировать структуру термина без значений по умолчанию процентных ставок в Соединенном Королевстве.

Загрузите данные:

load ukdata20080430Преобразуйте repo уровни, чтобы быть эквивалентными облигациями с нулевым купоном:

RepoCouponRate = repmat(0,size(RepoRates)); RepoPrice = bndprice(RepoRates, RepoCouponRate, RepoSettle, RepoMaturity);

Агрегируйте данные:

Settle = [RepoSettle;BondSettle];

Maturity = [RepoMaturity;BondMaturity];

CleanPrice = [RepoPrice;BondCleanPrice];

CouponRate = [RepoCouponRate;BondCouponRate];

Instruments = [Settle Maturity CleanPrice CouponRate];

InstrumentPeriod = [repmat(0,6,1);repmat(2,31,1)];

CurveSettle = datenum('30-Apr-2008');IRFunctionCurve объект предусматривает возможность соответствовать кривой Нельсона-Сигеля к наблюдаемым данным о рынке с fitNelsonSiegel метод. Подбор кривой сделан путем вызывания функции Optimization Toolbox™ lsqnonlin. Этот метод потребовал входных параметров Type, Settle, и матрица инструментальных данных.

NSModel = IRFunctionCurve.fitNelsonSiegel('Zero',CurveSettle,... Instruments,'Compounding',-1,'InstrumentPeriod',InstrumentPeriod);

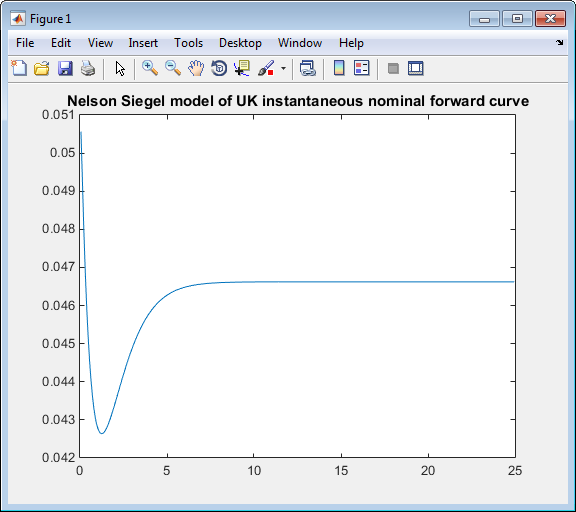

Постройте кривую процентной ставки Нельсона-Сигеля для форвардных курсов:

PlottingDates = CurveSettle+20:30:CurveSettle+365*25;

TimeToMaturity = yearfrac(CurveSettle,PlottingDates);

NSForwardRates = getForwardRates(NSModel, PlottingDates);

plot(TimeToMaturity,NSForwardRates)

title('Nelson Siegel model of UK instantaneous nominal forward curve')

Используйте метод, fitSvensson, для модели Свенсона, чтобы улучшить гибкость кривых и пригодного для модели Нельсона-Сигеля. В 1 994, Свенсон расширил Нельсона и функцию Зигеля путем добавления дальнейшего термина, который допускает второй “горб”. Дополнительная точность достигается за счет добавления еще двух параметров, β3 и τ2, которые должны быть оценены.

В этом примере использования fitSvensson метод, IRFitOptions структура, ранее заданное использование IRFitOptions конструктор, используется. Таким образом необходимо задать FitType, InitialGuess, UpperBound, LowerBound, и OptOptions параметры оптимизации для lsqnonlin.

Загрузите данные:

load ukdata20080430Преобразуйте repo уровни, чтобы быть эквивалентными облигациями с нулевым купоном:

RepoCouponRate = repmat(0,size(RepoRates)); RepoPrice = bndprice(RepoRates, RepoCouponRate, RepoSettle, RepoMaturity);

Агрегируйте данные:

Settle = [RepoSettle;BondSettle];

Maturity = [RepoMaturity;BondMaturity];

CleanPrice = [RepoPrice;BondCleanPrice];

CouponRate = [RepoCouponRate;BondCouponRate];

Instruments = [Settle Maturity CleanPrice CouponRate];

InstrumentPeriod = [repmat(0,6,1);repmat(2,31,1)];

CurveSettle = datenum('30-Apr-2008');

Задайте OptOptions для IRFitOptions конструктор:

OptOptions = optimoptions('lsqnonlin','MaxFunEvals',1000); fIRFitOptions = IRFitOptions([5.82 -2.55 -.87 0.45 3.9 0.44],... 'FitType','durationweightedprice','OptOptions',OptOptions,... 'LowerBound',[0 -Inf -Inf -Inf 0 0],'UpperBound',[Inf Inf Inf Inf Inf Inf]);

Соответствуйте кривой процентной ставки с помощью модели Свенсона:

SvenssonModel = IRFunctionCurve.fitSvensson('Zero',CurveSettle,... Instruments,'IRFitOptions', fIRFitOptions, 'Compounding',-1,... 'InstrumentPeriod',InstrumentPeriod)

Local minimum possible. lsqnonlin stopped because the final change in the sum of squares relative to its initial value is less than the default value of the function tolerance. SvenssonModel = Type: Zero Settle: 733528 (30-Apr-2008) Compounding: -1 Basis: 0 (actual/actual)

Сообщение о состоянии, выведенное от lsqnonlin, указывает что оптимизация, чтобы найти параметры для уравнения Свенсона отключенными успешно.

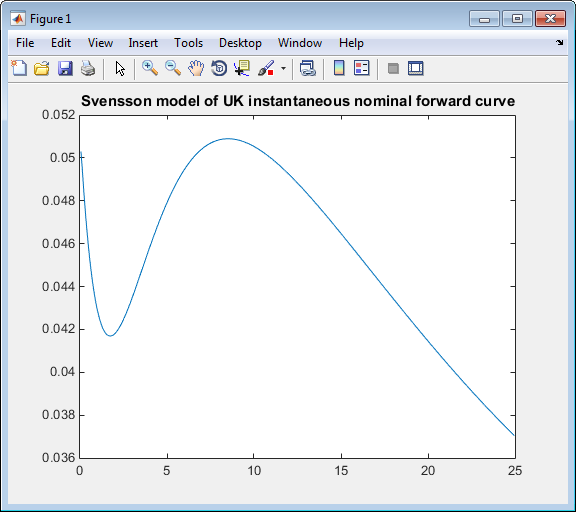

Постройте кривую процентной ставки Свенсона для форвардных курсов:

PlottingDates = CurveSettle+20:30:CurveSettle+365*25;

TimeToMaturity = yearfrac(CurveSettle,PlottingDates);

SvenssonForwardRates = getForwardRates(SvenssonModel, PlottingDates);

plot(TimeToMaturity,SvenssonForwardRates)

title('Svensson model of UK instantaneous nominal forward curve')

Используйте метод, fitSmoothingSpline, чтобы смоделировать термин структура со сплайном, а именно, термин структура представляет прямую кривую с кубическим сплайном.

У вас должна быть лицензия на программное обеспечение Curve Fitting Toolbox™, чтобы использовать fitSmoothingSpline метод.

IRFunctionCurve объект используется, чтобы соответствовать представлению сплайна сглаживания прямой кривой с функцией штрафа. Необходимыми входными параметрами является Type, Settle, матрица Instruments, и Lambdafun, указатель на функцию, содержащий функцию штрафа

Загрузите данные:

load ukdata20080430Преобразуйте repo уровни, чтобы быть эквивалентными облигациями с нулевым купоном:

RepoCouponRate = repmat(0,size(RepoRates)); RepoPrice = bndprice(RepoRates, RepoCouponRate, RepoSettle, RepoMaturity);

Агрегируйте данные:

Settle = [RepoSettle;BondSettle];

Maturity = [RepoMaturity;BondMaturity];

CleanPrice = [RepoPrice;BondCleanPrice];

CouponRate = [RepoCouponRate;BondCouponRate];

Instruments = [Settle Maturity CleanPrice CouponRate];

InstrumentPeriod = [repmat(0,6,1);repmat(2,31,1)];

CurveSettle = datenum('30-Apr-2008');

Выберите параметры для Lambdafun:

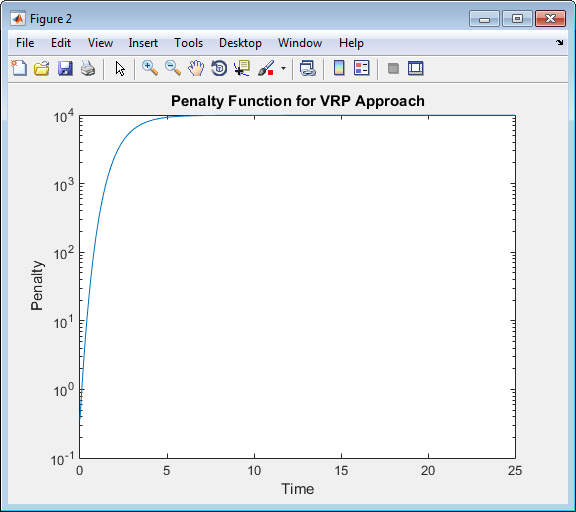

L = 9.2; S = -1; mu = 1;

Задайте Lambdafun функция штрафа:

lambdafun = @(t) exp(L - (L-S)*exp(-t/mu)); t = 0:.1:25; y = lambdafun(t); figure semilogy(t,y); title('Penalty Function for VRP Approach') ylabel('Penalty') xlabel('Time')

Используйте fitSmoothinSpline метод, чтобы соответствовать кривой процентной ставки и смоделировать Lambdafun функция штрафа:

VRPModel = IRFunctionCurve.fitSmoothingSpline('Forward',CurveSettle,... Instruments,lambdafun,'Compounding',-1, 'InstrumentPeriod',InstrumentPeriod);

Постройте кривую процентной ставки сплайна сглаживания для форвардных курсов:

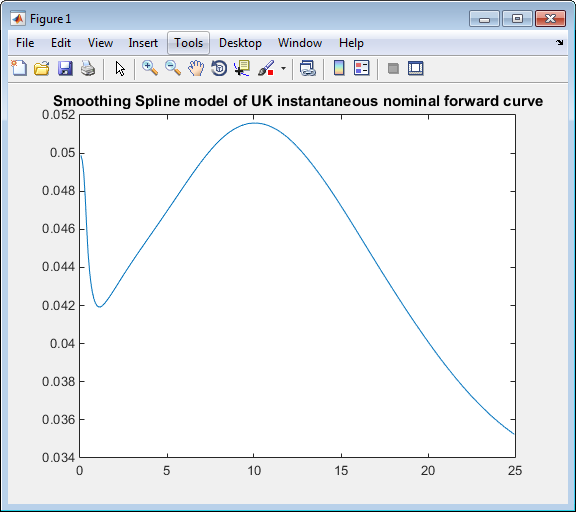

PlottingDates = CurveSettle+20:30:CurveSettle+365*25;

TimeToMaturity = yearfrac(CurveSettle,PlottingDates);

VRPForwardRates = getForwardRates(VRPModel, PlottingDates);

plot(TimeToMaturity,VRPForwardRates)

title('Smoothing Spline model of UK instantaneous nominal forward curve')

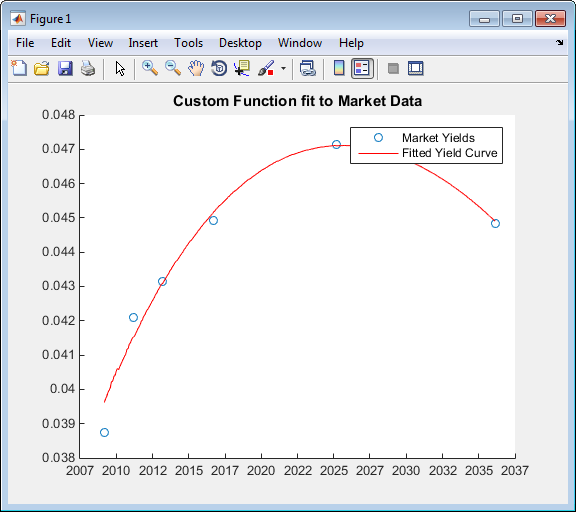

При использовании IRFunctionCurve объект, можно создать подбирающую на заказ функцию с fitFunction метод. Использовать fitFunction, необходимо задать FunctionHandle. Кроме того, необходимо также использовать конструктора IRFitOptions задавать IRFitOptionsObj поддерживать InitialGuess для параметров функции кривой.

Следующий пример демонстрирует использование fitFunction с FunctionHandle и IRFitOptionsObj:

Settle = repmat(datenum('30-Apr-2008'),[6 1]); Maturity = [datenum('07-Mar-2009');datenum('07-Mar-2011');... datenum('07-Mar-2013');datenum('07-Sep-2016');... datenum('07-Mar-2025');datenum('07-Mar-2036')]; CleanPrice = [100.1;100.1;100.8;96.6;103.3;96.3]; CouponRate = [0.0400;0.0425;0.0450;0.0400;0.0500;0.0425]; Instruments = [Settle Maturity CleanPrice CouponRate]; CurveSettle = datenum('30-Apr-2008');

Задайте FunctionHandle:

functionHandle = @(t,theta) polyval(theta,t);

Задайте OptOptions для IRFitOptions:

OptOptions = optimoptions('lsqnonlin','display','iter');

Задайте fitFunction:

CustomModel = IRFunctionCurve.fitFunction('Zero', CurveSettle, ... functionHandle,Instruments, IRFitOptions([.05 .05 .05],'FitType','price',... 'OptOptions',OptOptions));

Norm of First-order

Iteration Func-count f(x) step optimality CG-iterations

0 4 38036.7 4.92e+04

1 8 38036.7 10 4.92e+04 0

2 12 38036.7 2.5 4.92e+04 0

3 16 38036.7 0.625 4.92e+04 0

4 20 38036.7 0.15625 4.92e+04 0

5 24 30741.5 0.0390625 1.72e+05 0

6 28 30741.5 0.078125 1.72e+05 0

7 32 30741.5 0.0195312 1.72e+05 0

8 36 28713.6 0.00488281 2.33e+05 0

9 40 20323.3 0.00976562 9.47e+05 0

10 44 20323.3 0.0195312 9.47e+05 0

11 48 20323.3 0.00488281 9.47e+05 0

12 52 20323.3 0.0012207 9.47e+05 0

13 56 19698.8 0.000305176 1.08e+06 0

14 60 17493 0.000610352 7e+06 0

15 64 17493 0.0012207 7e+06 0

16 68 17493 0.000305176 7e+06 0

17 72 15455.1 7.62939e-05 2.25e+07 0

18 76 15455.1 0.000177499 2.25e+07 0

19 80 13317.1 3.8147e-05 3.18e+07 0

20 84 12865.3 7.62939e-05 7.83e+07 0

21 88 11779.8 7.62939e-05 7.58e+06 0

22 92 11747.6 0.000152588 1.45e+05 0

23 96 11720.9 0.000305176 2.33e+05 0

24 100 11667.2 0.000610352 1.48e+05 0

25 104 11558.6 0.0012207 3.55e+05 0

26 108 11335.5 0.00244141 1.57e+05 0

27 112 10863.8 0.00488281 6.36e+05 0

28 116 9797.14 0.00976562 2.53e+05 0

29 120 6882.83 0.0195312 9.18e+05 0

30 124 6882.83 0.0373993 9.18e+05 0

31 128 3218.45 0.00934981 1.96e+06 0

32 132 612.703 0.0186996 3.01e+06 0

33 136 13.0998 0.0253882 3.05e+06 0

34 140 0.0762922 0.00154002 5.05e+04 0

35 144 0.0731652 3.61102e-06 29.9 0

36 148 0.0731652 6.32335e-08 0.063 0

Local minimum possible.

lsqnonlin stopped because the final change in the sum of squares relative to

its initial value is less than the default value of the function tolerance.

Постройте пользовательскую функцию, которая задана с помощью fitFunction:

Yields = bndyield(CleanPrice,CouponRate,Settle(1),Maturity); scatter(Maturity,Yields); PlottingPoints = min(Maturity):30:max(Maturity); hold on; plot(PlottingPoints, getParYields(CustomModel, PlottingPoints),'r'); datetick legend('Market Yields','Fitted Yield Curve') title('Custom Function fit to Market Data')

IRBootstrapOptions | IRDataCurve | IRFitOptions | IRFunctionCurve