В этом примере показано, как оценить сильные места и источники коллинеарности среди нескольких рядов при помощи диагностики коллинеарности Белсли в приложении Econometric Modeler. Набор данных, сохраненный в Data_Canada, содержит ежегодную канадскую инфляцию и процентные ставки от 1 954 до 1994.

В командной строке загрузите Data_Canada.mat набор данных.

load Data_CanadaПреобразуйте таблицу DataTable к расписанию:

Очистите имена строки DataTable.

Преобразуйте годы выборки в datetime вектор.

Преобразуйте таблицу в расписание путем соединения строк со временем выборки в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,12,31,'Format','yyyy');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

Канадская процентная ставка и переменные уровня инфляции появляются в Data Browser, и график временных рядов всего ряда появляется в окне рисунка Time Series Plot(INF_C).

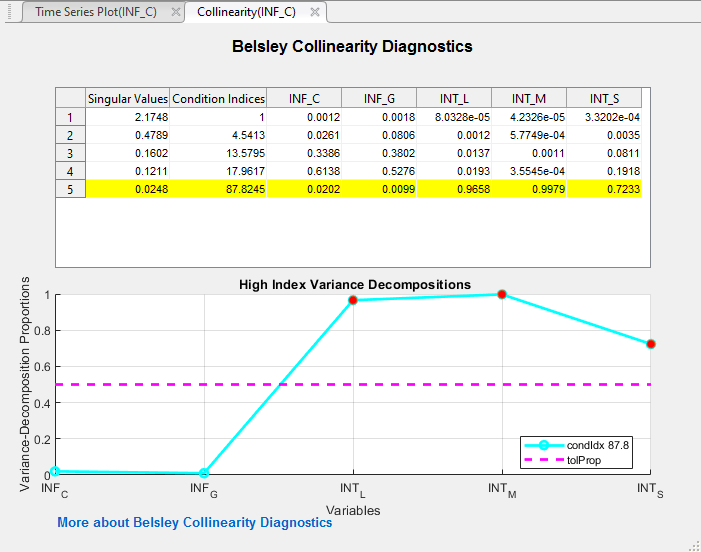

Выполните диагностику коллинеарности Белсли на всем ряде. На вкладке Econometric Modeler, в разделе Tests, нажимают New Test> Belsley Collinearity Diagnostics.

Документ Collinearity(INF_C) появляется со следующими результатами:

Таблица сингулярных значений, соответствующих индексов условия и соответствующих переменных пропорций разложения отклонения

График переменных пропорций разложения отклонения, соответствующих индексу условия, который является выше порога и горизонтальной линии, указывающей на порог разложения отклонения

Процентные ставки имеют пропорции разложения отклонения, превышающие допуск по умолчанию, 0.5, обозначенный красными маркерами в графике. Этот результат предлагает, чтобы процентные ставки показали мультиколлинеарность. Если вы используете эти три процентных ставки в качестве предикторов в модели линейной регрессии, то матрица данных предиктора может быть плохо обусловлена.