Симулируйте содействующую и инновационную ковариационную матрицу Байесовой векторной модели (VAR) авторегрессии

[ возвращает случайный вектор из коэффициентов Coeff,Sigma]

= simulate(PriorMdl)Coeff и случайная инновационная ковариационная матрица Sigma чертивший из предшествующей модели Bayesian VAR (p)

PriorMdl.

[ задает опции с помощью одного или нескольких аргументов пары "имя-значение" в дополнение к любой из комбинаций входных аргументов в предыдущих синтаксисах. Например, можно определить номер случайных ничьих от распределения или задать преддемонстрационные данные об ответе.Coeff,Sigma]

= simulate(___,Name,Value)

Рассмотрите 3-D модель VAR (4) для инфляции США (INFL), безработица (UNRATE), и федеральные фонды (FEDFUNDS) уровни.

\forall , серия независимых 3-D нормальных инноваций со средним значением 0 и ковариация . Примите что сопряженное предшествующее распределение управляет поведением параметров.

Создайте сопряженную предшествующую модель. Задайте серийные имена ответа. Получите сводные данные предшествующего распределения.

seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; numseries = numel(seriesnames); numlags = 4; PriorMdl = bayesvarm(numseries,numlags,'ModelType','conjugate',... 'SeriesNames',seriesnames); Summary = summarize(PriorMdl,'off');

Чертите набор коэффициентов и инновационной ковариационной матрицы от предшествующего распределения.

rng(1) % For reproducibility

[Coeff,Sigma] = simulate(PriorMdl);Отобразите выбранные коэффициенты с соответствующими именами и инновационной ковариационной матрицей.

table(Coeff,'RowNames',Summary.CoeffMap)ans=39×1 table

Coeff

__________

AR{1}(1,1) 0.44999

AR{1}(1,2) 0.047463

AR{1}(1,3) -0.042106

AR{2}(1,1) -0.0086264

AR{2}(1,2) 0.034049

AR{2}(1,3) -0.058092

AR{3}(1,1) -0.015698

AR{3}(1,2) -0.053203

AR{3}(1,3) -0.031138

AR{4}(1,1) 0.036431

AR{4}(1,2) -0.058279

AR{4}(1,3) -0.02195

Constant(1) -1.001

AR{1}(2,1) -0.068182

AR{1}(2,2) 0.51029

AR{1}(2,3) -0.094367

⋮

AR{r} (j, k) является коэффициентом AR переменной отклика k (изолировал r модули), в ответ уравнение j.

Sigma

Sigma = 3×3

0.1238 -0.0053 -0.0369

-0.0053 0.0456 0.0160

-0.0369 0.0160 0.1039

Строки и столбцы Sigma соответствуйте инновациям в уравнениях ответа, упорядоченных PriorMdl.SeriesNames.

Рассмотрите 3-D модель VAR (4) Содействующей и Инновационной Ковариационной матрицы Ничьей от Предшествующего Распределения. В этом случае примите, что предшествующее распределение является рассеянным.

Загрузите и предварительно обработайте данные

Загрузите США макроэкономический набор данных. Вычислите уровень инфляции, стабилизируйте показатели безработицы и ставки по федеральным фондам, и удалите отсутствующие значения.

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3); rmDataTable = rmmissing(DataTable);

Создайте предшествующую модель

Создайте рассеянный Байесов VAR (4) предшествующая модель для трех рядов ответа. Задайте серийные имена ответа.

numseries = numel(seriesnames);

numlags = 4;

PriorMdl = bayesvarm(numseries,numlags,'SeriesNames',seriesnames);Оцените апостериорное распределение

Оцените апостериорное распределение. Возвратите сводные данные оценки.

[PosteriorMdl,Summary] = estimate(PriorMdl,rmDataTable{:,seriesnames});Bayesian VAR under diffuse priors

Effective Sample Size: 197

Number of equations: 3

Number of estimated Parameters: 39

| Mean Std

-------------------------------

Constant(1) | 0.1007 0.0832

Constant(2) | -0.0499 0.0450

Constant(3) | -0.4221 0.1781

AR{1}(1,1) | 0.1241 0.0762

AR{1}(2,1) | -0.0219 0.0413

AR{1}(3,1) | -0.1586 0.1632

AR{1}(1,2) | -0.4809 0.1536

AR{1}(2,2) | 0.4716 0.0831

AR{1}(3,2) | -1.4368 0.3287

AR{1}(1,3) | 0.1005 0.0390

AR{1}(2,3) | 0.0391 0.0211

AR{1}(3,3) | -0.2905 0.0835

AR{2}(1,1) | 0.3236 0.0868

AR{2}(2,1) | 0.0913 0.0469

AR{2}(3,1) | 0.3403 0.1857

AR{2}(1,2) | -0.0503 0.1647

AR{2}(2,2) | 0.2414 0.0891

AR{2}(3,2) | -0.2968 0.3526

AR{2}(1,3) | 0.0450 0.0413

AR{2}(2,3) | 0.0536 0.0223

AR{2}(3,3) | -0.3117 0.0883

AR{3}(1,1) | 0.4272 0.0860

AR{3}(2,1) | -0.0389 0.0465

AR{3}(3,1) | 0.2848 0.1841

AR{3}(1,2) | 0.2738 0.1620

AR{3}(2,2) | 0.0552 0.0876

AR{3}(3,2) | -0.7401 0.3466

AR{3}(1,3) | 0.0523 0.0428

AR{3}(2,3) | 0.0008 0.0232

AR{3}(3,3) | 0.0028 0.0917

AR{4}(1,1) | 0.0167 0.0901

AR{4}(2,1) | 0.0285 0.0488

AR{4}(3,1) | -0.0690 0.1928

AR{4}(1,2) | -0.1830 0.1520

AR{4}(2,2) | -0.1795 0.0822

AR{4}(3,2) | 0.1494 0.3253

AR{4}(1,3) | 0.0067 0.0395

AR{4}(2,3) | 0.0088 0.0214

AR{4}(3,3) | -0.1372 0.0845

Innovations Covariance Matrix

| INFL DUNRATE DFEDFUNDS

-------------------------------------------

INFL | 0.3028 -0.0217 0.1579

| (0.0321) (0.0124) (0.0499)

DUNRATE | -0.0217 0.0887 -0.1435

| (0.0124) (0.0094) (0.0283)

DFEDFUNDS | 0.1579 -0.1435 1.3872

| (0.0499) (0.0283) (0.1470)

PosteriorMdl conjugatebvarm модель, которая аналитически послушна.

Симулируйте параметры от следующего

Чертите 1 000 выборок от апостериорного распределения.

rng(1)

[Coeff,Sigma] = simulate(PosteriorMdl,'NumDraws',1000);Coeff 39 1000 матрица случайным образом чертивших коэффициентов. Каждый столбец является отдельной ничьей, и каждая строка является отдельным коэффициентом. Sigma 3 3 1 000 массивов случайным образом чертивших инновационных ковариационных матриц. Каждая страница является отдельной ничьей.

Отобразите первый коэффициент, чертивший от распределения с соответствующими названиями параметра, и отобразите первую чертившую инновационную ковариационную матрицу.

Coeffs = table(Coeff(:,1),'RowNames',Summary.CoeffMap)Coeffs=39×1 table

Var1

_________

AR{1}(1,1) 0.14994

AR{1}(1,2) -0.46927

AR{1}(1,3) 0.088388

AR{2}(1,1) 0.28139

AR{2}(1,2) -0.19597

AR{2}(1,3) 0.049222

AR{3}(1,1) 0.3946

AR{3}(1,2) 0.081871

AR{3}(1,3) 0.002117

AR{4}(1,1) 0.13514

AR{4}(1,2) -0.23661

AR{4}(1,3) -0.01869

Constant(1) 0.035787

AR{1}(2,1) 0.0027895

AR{1}(2,2) 0.62382

AR{1}(2,3) 0.053232

⋮

Sigma(:,:,1)

ans = 3×3

0.2653 -0.0075 0.1483

-0.0075 0.1015 -0.1435

0.1483 -0.1435 1.5042

Рассмотрите 3-D модель VAR (4) Содействующей и Инновационной Ковариационной матрицы Ничьей от Предшествующего Распределения. В этом случае примите, что предшествующее распределение полусопряжено.

Загрузите и предварительно обработайте данные

Загрузите США макроэкономический набор данных. Вычислите уровень инфляции, стабилизируйте показатели безработицы и ставки по федеральным фондам, и удалите отсутствующие значения.

load Data_USEconModel seriesnames = ["INFL" "UNRATE" "FEDFUNDS"]; DataTable.INFL = 100*[NaN; price2ret(DataTable.CPIAUCSL)]; DataTable.DUNRATE = [NaN; diff(DataTable.UNRATE)]; DataTable.DFEDFUNDS = [NaN; diff(DataTable.FEDFUNDS)]; seriesnames(2:3) = "D" + seriesnames(2:3); rmDataTable = rmmissing(DataTable);

Создайте предшествующую модель

Создайте полусопряженный Байесов VAR (4) предшествующая модель для трех рядов ответа. Задайте имена переменной отклика.

numseries = numel(seriesnames); numlags = 4; PriorMdl = bayesvarm(numseries,numlags,'Model','semiconjugate',... 'SeriesNames',seriesnames);

Симулируйте параметры от следующего

Поскольку объединенное апостериорное распределение полусопряженной предшествующей модели аналитически тяжело, simulate последовательно чертит от полных условных распределений.

Чертите 1 000 выборок от апостериорного распределения. Задайте электротермотренировку 10 000 и утончающийся фактор 5. Запустите сэмплер Гиббса путем принятия следующего среднего значения 3-D единичная матрица.

rng(1)

[Coeff,Sigma] = simulate(PriorMdl,rmDataTable{:,seriesnames},...

'NumDraws',1000,'BurnIn',1e4,'Thin',5,'Sigma0',eye(3));Coeff 39 1000 матрица случайным образом чертивших коэффициентов. Каждый столбец является отдельной ничьей, и каждая строка является отдельным коэффициентом. Sigma 3 3 1 000 массивов случайным образом чертивших инновационных ковариационных матриц. Каждая страница является отдельной ничьей.

Считайте 2D модель VARX(1) для США действительным GDP (RGDP) и инвестиции (GCE) уровни, который обрабатывает персональное потребление (PCEC) уровень как внешний:

\forall , серия независимых 2D нормальных инноваций со средним значением 0 и ковариация . Примите следующие предшествующие распределения:

, где M 4 2 матрица средних значений и матрица шкалы среди коэффициента 4 на 4. Эквивалентно, .

где Ω является матрицей шкалы 2 на 2 и степени свободы.

Загрузите США макроэкономический набор данных. Вычислите действительный GDP, инвестиции и персональный ряд нормы потребления. Удалите все отсутствующие значения из получившегося ряда.

load Data_USEconModel DataTable.RGDP = DataTable.GDP./DataTable.GDPDEF; seriesnames = ["PCEC"; "RGDP"; "GCE"]; rates = varfun(@price2ret,DataTable,'InputVariables',seriesnames); rates = rmmissing(rates); rates.Properties.VariableNames = seriesnames;

Создайте сопряженную предшествующую модель для 2D VARX (1) параметры модели.

numseries = 2; numlags = 1; numpredictors = 1; PriorMdl = conjugatebvarm(numseries,numlags,'NumPredictors',numpredictors,... 'SeriesNames',seriesnames(2:end));

Симулируйте непосредственно от апостериорного распределения. Задайте внешние данные о предикторе.

[Coeff,Sigma] = simulate(PriorMdl,rates{:,PriorMdl.SeriesNames},...

'X',rates{:,seriesnames(1)});По умолчанию, simulate использует первый p = 1 наблюдение за данными об ответе, чтобы инициализировать динамический компонент модели и удаляет соответствующие наблюдения из данных о предикторе.

PriorMdl — Предшествующая модель Bayesian VARconjugatebvarm объект модели | semiconjugatebvarm объект модели | diffusebvarm объект модели | normalbvarm объект моделиПредшествующая модель Bayesian VAR в виде объекта модели в этой таблице.

| Объект модели | Описание |

|---|---|

conjugatebvarm | Зависимый, матричная нормальная инверсия Уишарт спрягают модель, возвращенную bayesvarm или conjugatebvarm |

semiconjugatebvarm | Независимый, нормальный обратный Уишарт полуспрягает предшествующую модель, возвращенную bayesvarm или semiconjugatebvarm |

diffusebvarm | Рассейте предшествующую модель, возвращенную bayesvarm или diffusebvarm |

normalbvarm | Нормальная сопряженная модель с фиксированной инновационной ковариационной матрицей, возвращенной bayesvarm или normalbvarm |

Y — Наблюдаемый многомерный ряд ответаНаблюдаемый многомерный ряд ответа, к который simulate подбирает модель в виде numobs- numseries числовая матрица.

numobs объем выборки. numseries количество переменных отклика (PriorMdl.NumSeries).

Строки соответствуют наблюдениям, и последняя строка содержит последнее наблюдение. Столбцы соответствуют отдельным переменным отклика.

Y представляет продолжение преддемонстрационного ряда ответа в Y0.

Типы данных: double

Задайте дополнительные разделенные запятой пары Name,Value аргументы. Name имя аргумента и Value соответствующее значение. Name должен появиться в кавычках. Вы можете задать несколько аргументов в виде пар имен и значений в любом порядке, например: Name1, Value1, ..., NameN, ValueN.

'Y0',Y0,'X',X задает преддемонстрационные данные об ответе Y0 инициализировать модель VAR для следующей оценки и данные о предикторе X для внешнего компонента регрессии.'NumDraws' — Количество случайных ничьихКоличество случайных ничьих от распределений в виде разделенной запятой пары, состоящей из 'NumDraws' и положительное целое число.

Пример: 'NumDraws',1e7

Типы данных: double

'Y0' — Преддемонстрационные данные об ответеПреддемонстрационные данные об ответе, чтобы инициализировать модель VAR для оценки в виде разделенной запятой пары, состоящей из 'Y0' и numpreobs- numseries числовая матрица. numpreobs количество преддемонстрационных наблюдений.

Строки соответствуют преддемонстрационным наблюдениям, и последняя строка содержит последнее наблюдение. Y0 должен иметь, по крайней мере, PriorMdl.P 'Строки' . Если вы предоставляете больше строк, чем необходимый, simulate использует последний PriorMdl.P наблюдения только.

Столбцы должны соответствовать ряду ответа в Y.

По умолчанию, simulate использование Y(1:PriorMdl.P,:) как преддемонстрационные наблюдения, и затем оценивает следующее использование Y((PriorMdl.P + 1):end,:). Это действие уменьшает эффективный объем выборки.

Типы данных: double

'X' — Данные о предиктореДанные о предикторе для внешнего компонента регрессии в модели в виде разделенной запятой пары, состоящей из 'X' и numobs- PriorMdl.NumPredictors числовая матрица.

Строки соответствуют наблюдениям, и последняя строка содержит последнее наблюдение. simulate не использует компонент регрессии в преддемонстрационный период. X должен иметь, по крайней мере, столько наблюдений, сколько наблюдения использовали после преддемонстрационного периода.

В любом случае, если вы предоставляете больше строк, чем необходимый, simulate использует последние наблюдения только.

Столбцы соответствуют отдельным переменным предикторам. Все переменные предикторы присутствуют в компоненте регрессии каждого уравнения ответа.

Типы данных: double

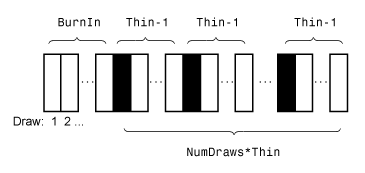

'BurnIn' — Количество ничьих, чтобы удалить с начала выборкиКоличество ничьих, чтобы удалить с начала выборки уменьшать переходные эффекты в виде разделенной запятой пары, состоящей из 'BurnIn' и неотрицательный скаляр. Для получения дополнительной информации, на как simulate уменьшает полную выборку, см. Алгоритмы.

Совет

Помочь вам задать соответствующий размер электротермотренировки:

Определите степень переходного поведения в выборке путем определения 'BurnIn',0.

Симулируйте несколько тысяч наблюдений при помощи simulate.

Постройте графики трассировки.

Пример: 'BurnIn',0

Типы данных: double

'Thin' — Настроенный множитель объема выборкиНастроенный множитель объема выборки в виде разделенной запятой пары, состоящей из 'Thin' и положительное целое число.

Фактическим объемом выборки является BurnIn + NumDraws*Thin. После отбрасывания выжигания дефектов, simulate отбрасывает каждый Thin– 1 чертит, и затем сохраняет следующую ничью. Для получения дополнительной информации о как simulate уменьшает полную выборку, см. Алгоритмы.

Совет

Уменьшать потенциальную большую последовательную корреляцию в выборке или уменьшать потребление памяти ничьих, сохраненных в Coeff и Sigma, задайте большое значение для Thin.

Пример: 'Thin',5

Типы данных: double

'Coeff0' — Начальное значение коэффициентов модели VAR для сэмплера ГиббсаНачальное значение коэффициентов модели VAR для сэмплера Гиббса в виде разделенной запятой пары, состоящей из 'Coeff0' и числовой вектор-столбец с (PriorMdl. NumSeries*)-by-kNumDraws элементы, где k = PriorMdl.NumSeries*PriorMdl.P + PriorMdl.IncludeIntercept + PriorMdl.IncludeTrend + PriorMdl.NumPredictorsCoeff0, смотрите выход Coeff.

По умолчанию, Coeff0 многомерная оценка наименьших квадратов.

Совет

Задавать Coeff0:

Установите отдельные переменные для начальных значений каждая матрица коэффициентов и вектор.

Горизонтально конкатенируйте все содействующие средние значения в этом порядке:

Векторизуйте транспонирование содействующей средней матрицы.

Coeff0 = Coeff.'; Coeff0 = Coeff0(:);

Хорошая практика должна запуститься simulate многократно с различными начальными значениями параметра. Проверьте, что оценки от каждого запуска сходятся к подобным значениям.

Типы данных: double

'Sigma0' — Начальное значение инновационной ковариационной матрицы для сэмплера ГиббсаНачальное значение инновационной ковариационной матрицы для сэмплера Гиббса в виде разделенной запятой пары, состоящей из 'Sigma0' и PriorMdl.NumSeries- PriorMdl.NumSeries положительная определенная числовая матрица. По умолчанию, Sigma0 остаточная среднеквадратическая ошибка от многомерных наименьших квадратов. Строки и столбцы соответствуют инновациям в уравнениях переменных отклика, упорядоченных PriorMdl.SeriesNames.

Совет

Хорошая практика должна запуститься simulate многократно с различными начальными значениями параметра. Проверьте, что оценки от каждого запуска сходятся к подобным значениям.

Типы данных: double

Coeff — Симулированные коэффициенты модели VARСимулированные коэффициенты модели VAR, возвращенные как (PriorMdl. NumSeries*)-by-kNumDraws числовая матрица, где k = PriorMdl.NumSeries*PriorMdl.P + PriorMdl.IncludeIntercept + PriorMdl.IncludeTrend + PriorMdl.NumPredictors

Для ничьей jКоэффициент (1: соответствует всем коэффициентам в уравнении переменной отклика kJ)PriorMdl.SeriesNames(1), Коэффициент (( соответствует всем коэффициентам в уравнении переменной отклика k + 1): (2*kJ)PriorMdl.SeriesNames(2), и так далее. Для набора индексов, соответствующих уравнению:

Элементы 1 через PriorMdl.NumSeries соответствуйте задержке 1 коэффициент AR переменных отклика, упорядоченных PriorMdl.SeriesNames.

Элементы PriorMdl.NumSeries + 1 через 2*PriorMdl.NumSeries соответствуйте задержке 2 коэффициента AR переменных отклика, упорядоченных PriorMdl.SeriesNames.

В общем случае элементы ( через q – 1) *PriorMdl.NumSeries + 1q*PriorMdl.NumSeriesqPriorMdl.SeriesNames.

Если PriorMdl.IncludeConstant true, элемент PriorMdl.NumSeries*PriorMdl.P + 1 константа модели.

Если PriorMdl.IncludeTrend true, элемент PriorMdl.NumSeries*PriorMdl.P + 2 линейный коэффициент тренда времени.

Если PriorMdl.NumPredictors > 0, элементы PriorMdl.NumSeries*PriorMdl.P + 3 через k

Этот рисунок показывает структуру Коэффициента (L, для 2D модели VAR (3), которая содержит постоянный вектор и четыре внешних предиктора.j)

где

ϕ q, jk является элементом (j, k) задержки матрица коэффициентов AR q.

c j является константой модели в уравнении переменной отклика j.

B j u является коэффициентом регрессии внешней переменной u в уравнении переменной отклика j.

Sigma — Симулированные инновационные ковариационные матрицыСимулированные инновационные ковариационные матрицы, возвращенные как PriorMdl.NumSeries- PriorMdl.NumSeries- NumDraws массив положительных определенных числовых матриц.

Каждая страница является отдельной ничьей (ковариация) от распределения. Строки и столбцы соответствуют инновациям в уравнениях переменных отклика, упорядоченных PriorMdl.SeriesNames.

Если PriorMdl normalbvarm объект, все ковариации в Sigma равны PriorMdl.Covariance.

simulate не может чертить значения от improper distribution, который является распределением, плотность которого не объединяется к 1.

Bayesian VAR model обрабатывает все коэффициенты и инновационную ковариационную матрицу как случайные переменные в m - размерная, стационарная модель VARX(p). Модель имеет одну из трех форм, описанных в этой таблице.

| Модель | Уравнение |

|---|---|

| VAR уменьшаемой формы (p) в обозначении разностного уравнения |

|

| Многомерная регрессия |

|

| Матричная регрессия |

|

В течение каждого раза t = 1..., T:

yt является m - размерный наблюдаемый вектор отклика, где m = numseries.

Φ1, …, Φp является m-by-m содействующие матрицы AR задержек 1 через p, где p = numlags.

c является m-by-1 вектор из констант модели если IncludeConstant true.

δ является m-by-1 вектор из линейных коэффициентов тренда времени если IncludeTrend true.

Β m-by-r матрица коэффициентов регрессии r-by-1 вектор из наблюдаемых внешних предикторов x t, где r = NumPredictors. Все переменные предикторы появляются в каждом уравнении.

который является 1 на (mp + r + 2) вектор, и Z t является m-by-m матрица диагонали блока (mp + r + 2)

где 0z является 1 на (mp + r + 2) нулевой вектор.

, который является (mp + r + 2)-by-m случайная матрица коэффициентов и m (mp + r + 2)-by-1 векторный λ = vec (Λ).

εt является m-by-1 вектор из случайных, последовательно некоррелированых, многомерных нормальных инноваций с нулевым вектором для среднего значения и m-by-m матрица Σ для ковариации. Это предположение подразумевает, что вероятность данных

где f является m - размерная многомерная нормальная плотность со средним z t Λ и ковариация Σ, оцененный в y t.

Прежде, чем рассмотреть данные, вы налагаете предположение joint prior distribution на (Λ,Σ), которым управляет распределение π (Λ,Σ). В Байесовом анализе распределение параметров обновляется с информацией о параметрах, полученных из вероятности данных. Результатом является π joint posterior distribution (Λ,Σ | Y, X, Y 0), где:

Y является T-by-m матрица, содержащая целый ряд ответа {y t}, t = 1, …, T.

X является T-by-m матрица, содержащая целый внешний ряд {x t}, t = 1, …, T.

Y 0 является p-by-m, матрица преддемонстрационных данных раньше инициализировала модель VAR для оценки.

Симуляция Монте-Карло подвергается изменению. Если simulate симуляция Монте-Карло использования, затем оценивает, и выводы могут варьироваться, когда вы вызываете simulate многократно при на вид эквивалентных условиях. Чтобы воспроизвести результаты оценки, установите seed случайных чисел при помощи rng перед вызовом simulate.

Если simulate оценивает апостериорное распределение (когда вы предоставляете Y) и следующее аналитически послушно, simulate симулирует непосредственно от следующего. В противном случае, simulate использует сэмплер Гиббса, чтобы оценить следующее.

Этот рисунок показывает как simulate уменьшает выборку при помощи значений NumDraws, Thin, и BurnIn. Прямоугольники представляют последовательные ничьи от распределения. simulate удаляет белые прямоугольники из выборки. Остающийся NumDraws черные прямоугольники составляют выборку.

Если PriorMdl semiconjugatebvarm возразите и вы не задаете начальные значения (Coeff0 и Sigma0), simulate выборки от апостериорного распределения путем применения сэмплера Гиббса.

simulate использует значение по умолчанию Sigma0 для Σ и чертит значение Λ от π (Λ |Σ, Y, X), полное условное распределение коэффициентов модели VAR.

simulate чертит значение Σ от π (Σ |Λ, Y, X), полное условное распределение инновационной ковариационной матрицы, при помощи ранее сгенерированного значения Λ.

Функция повторяет шаги 1 и 2 до сходимости. Чтобы оценить сходимость, постройте график трассировки выборки.

Если вы задаете Coeff0, simulate чертит значение Σ от π (Σ |Λ, Y, X), чтобы запустить сэмплер Гиббса.

simulate не возвращает начальные значения по умолчанию, которые это генерирует.

У вас есть модифицированная версия этого примера. Вы хотите открыть этот пример со своими редактированиями?

1. Если смысл перевода понятен, то лучше оставьте как есть и не придирайтесь к словам, синонимам и тому подобному. О вкусах не спорим.

2. Не дополняйте перевод комментариями “от себя”. В исправлении не должно появляться дополнительных смыслов и комментариев, отсутствующих в оригинале. Такие правки не получится интегрировать в алгоритме автоматического перевода.

3. Сохраняйте структуру оригинального текста - например, не разбивайте одно предложение на два.

4. Не имеет смысла однотипное исправление перевода какого-то термина во всех предложениях. Исправляйте только в одном месте. Когда Вашу правку одобрят, это исправление будет алгоритмически распространено и на другие части документации.

5. По иным вопросам, например если надо исправить заблокированное для перевода слово, обратитесь к редакторам через форму технической поддержки.