Этот пример анализирует три портфеля с данными нормами прибыли для шести периодов времени путем выполнения функций MATLAB® с помощью Spreadsheet Link™. В фактической практике эти функции могут анализировать много портфелей по многим периодам времени, ограниченным только суммой доступной памяти компьютера.

Для получения дополнительной информации о границе эффективности финансовых портфелей, смотрите Портфели Анализа (Financial Toolbox). Чтобы узнать о теории оптимизации портфеля, см. Теорию Оптимизации Портфеля (Financial Toolbox).

Пример организует и отображает входные и выходные данные в рабочем листе Microsoft® Excel®. Данные о копии функций Spreadsheet Link к матрице MATLAB, выполните вычисления с помощью функций Financial Toolbox™ и возвратите данные в рабочий лист.

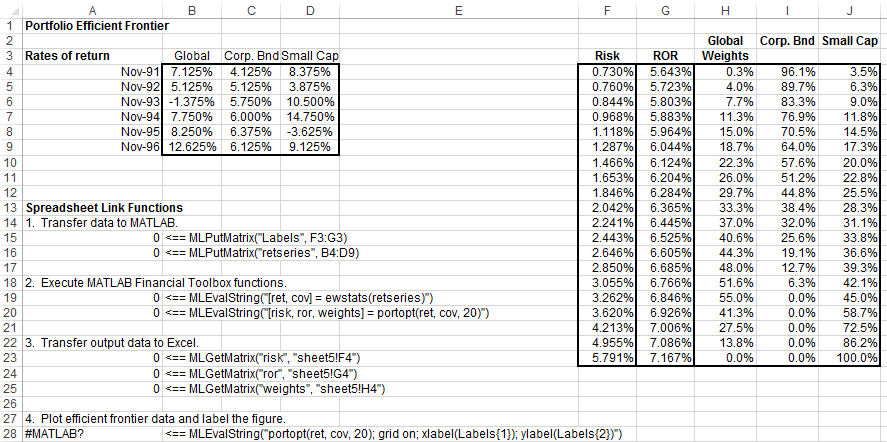

Откройте ExliSamp.xls файл и выбор рабочий лист Sheet5. Для справки, находящей ExliSamp.xls файл, смотрите Установку.

Этот рабочий лист содержит нормы прибыли для трех различных портфелей: Глобальная переменная, Корпоративная облигация и Маленькое Дно.

Примечание

Этот пример требует Financial Toolbox, Statistics and Machine Learning Toolbox™ и Optimization Toolbox™.

Выполните функцию Spreadsheet Link, которая передает метки графика для оси X и оси Y к рабочему пространству MATLAB путем двойного клика по ячейке A15 и нажатие Enter.

Копия портфель возвращает данные в рабочее пространство MATLAB путем выполнения функции в ячейке A16.

Сгенерируйте данные о границе эффективности для 20 точек вдоль границы путем выполнения функций Financial Toolbox в A19 и A20.

Скопируйте выходные данные в рабочий лист Excel путем выполнения функций Spreadsheet Link в A23, A24, и A25.

Выходные данные содержат самую высокую норму прибыли ROR для данного риска. Выходные данные также содержат взвешенные инвестиции в каждый портфель Weights это достигает той нормы прибыли.

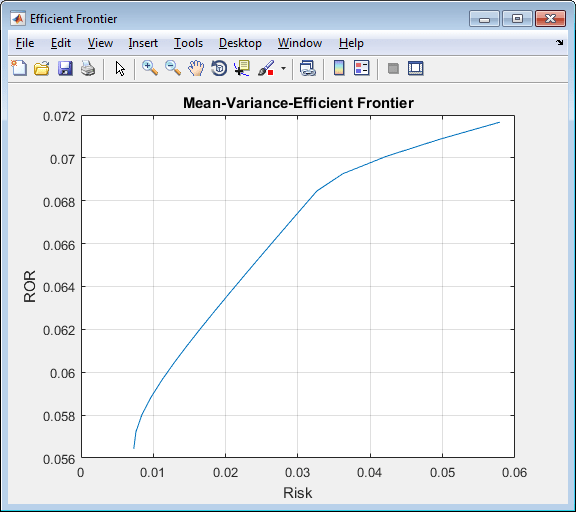

Постройте границу эффективности для тех же данных о портфеле путем выполнения функций Financial Toolbox в ячейке A28.

Голубая линия показывает границу эффективности. Наблюдайте изменение в наклоне выше возврата на 6,8%, потому что портфель Корпоративной облигации больше не способствует границе эффективности.

Чтобы сгенерировать различные данные о границе эффективности, закройте фигуру и измените данные в ячейках B4:D9. Затем выполнитесь, весь Spreadsheet Link функционирует снова. Обновления рабочего листа с новыми пограничными данными и MATLAB генерируют новый график границы эффективности.

MLEvalString | MLGetMatrix | MLPutMatrix | ewstats (Financial Toolbox) | portopt (Financial Toolbox)