Такие нормативные рамки, как МСФО (IFRS) 9 и CECL, требуют, чтобы учреждения оценивали потери резервов на основе пожизненного анализа, который зависит от макроэкономических сценариев. Более ранние модели часто разрабатывались для прогнозирования на один период вперед и зачастую без явной чувствительности к макроэкономическим сценариям. В соответствии с МСФО (IFRS) 9 и CECL модели должны прогнозировать несколько периодов вперед, и модели должны иметь явную зависимость от макроэкономических переменных.

Основным результатом анализа кредита на весь срок является ожидаемый кредитный убыток (ECL). Срок службы ECL состоит из резервов, которые банки должны резервировать для ожидаемых убытков в течение всего срока действия кредита. Существуют различные подходы к оценке ECL в течение всего срока службы. В некоторых подходах используются относительно простые методы обработки данных о потерях с качественными корректировками. Другие подходы используют более совершенные методы временных рядов или эконометрические модели для прогнозирования потерь с зависимостями от макро переменных. Другая методология использует модели вероятности дефолта (PD), модели потерь по умолчанию (LGD) и модели экспозиции по умолчанию (EAD) и объединяет их результаты для оценки ECL. Модели жизненного цикла PD в Toolbox™ управления рисками относятся к категории PD-LGD-EAD.

Традиционные модели PD предсказывают вероятность дефолта для следующего периода (то есть следующего года, следующего квартала и так далее). Эти модели на один период вперед включают ряд методологий, таких как кредитные карты показателей (creditscorecard), деревья принятия решений (fitctree) и матрицы перехода (transprob). Эти модели включают различные типы предикторов. Некоторые из них просты, например, доход клиента, а другие более сложны, например, коэффициент использования или некоторые другие показатели, связанные с финансовой деятельностью заемщика. Для этих моделей последних наблюдаемых значений предикторов, возможно, с некоторой запаздывающей информацией, обычно достаточно для прогнозирования, и нет необходимости проецировать или прогнозировать значения предикторов в будущем.

В отличие от этого, модели PD на срок службы требуют прогнозных значений всех предикторов для прогнозирования PD на срок службы до конца срока действия кредита. Поскольку прогнозируемые значения предикторов необходимы, эти модели могут уменьшить количество и сложность предикторов и использовать либо предикторы с постоянными значениями, такими как оценка происхождения, либо предикторы, которые могут быть спроецированы с небольшими усилиями, такими как отношение кредита к стоимости. Одним из предикторов, обычно включаемых в эти модели, является возраст кредита. При использовании в целях регулирования макроэкономические предикторы должны быть включены в модель, и для анализа кредита на протяжении всего срока службы требуется несколько макроэкономических сценариев.

Анализ кредита на срок службы также требует кумулятивного срока службы PD, который является преобразованием прогнозируемых условных PD. В частности, для вычисления ECL используется предельный PD, который представляет собой приращения в совокупном времени жизни PD. Вероятность выживания также часто сообщается. Этими альтернативными версиями вероятности являются рекурсивные операции над прогнозируемыми условными значениями PD для одной ссуды. Другими словами, условные PD можно предсказать на несколько периодов вперед и показать зависящую от времени структуру, но эти предсказания являются предсказаниями «строки за строкой», где одна строка входных данных предсказывает условный PD независимо от всех других строк. Однако для кумулятивного срока службы PD кумулятивное значение PD для второго периода зависит от условных PD для первого и второго периодов, и все последующие периоды имеют явную зависимость от предыдущего периода (рекурсия). Поэтому для предсказаний срока службы программное обеспечение должно знать, какие строки на входах соответствуют одной и той же ссуде, поэтому для предсказания срока службы требуется некоторая форма идентификатора ссуды. В следующей таблице приведены различия между традиционными моделями PD и моделями PD в течение всего срока службы.

| Традиционные модели PD | Модели жизненного цикла PD |

|---|---|

| Прогнозирование на один период вперед | Прогнозировать несколько периодов вперед |

| Прогнозировать только условный PD | Прогнозировать условный PD, совокупный срок службы PD, предельный PD и вероятность выживания |

| Прогнозирование для каждой строки входных данных независимо от всех других строк | Прогнозировать для всех строк входных данных, которые соответствуют одному и тому же займу; это рекурсивная операция, которая требует определенной формы идентификатора ссуды, чтобы знать, где начать рекурсию |

| Нужна только самая последняя наблюдаемая информация для прогнозирования PD | Нужна самая последняя информация и прогнозируемые значения переменных предиктора в течение срока действия кредита для прогнозирования PD |

| Может использовать сложные предикторы, которые являются результатом нетривиальной обработки данных или преобразований данных | Как правило, используются более простые предикторы, переменные, которые нетрудно спроецировать и прогнозировать |

| Помимо предикторов по ссудам, модели могут включать макроэкономические переменные или возрастную переменную. | Помимо предикторов по ссудам, модели должны включать макроэкономические предикторы (особенно если они используются в целях регулирования) и, как правило, включать возрастную переменную. |

Инструментарий управления рисками поддерживает моделирование и проверку моделей PD в течение всего срока службы с помощью семейства классов, поддерживающих:

Модельный фитинг с помощью fitLifetimePDModel

Прогнозирование условного PD с помощью predict функция

Прогноз пожизненной БП (кумулятивная, предельная и выживаемость) с predictLifetime функция

Метрики дискриминации модели с modelDiscrimination функция

Постройте график кривой ROC с помощью modelDiscriminationPlot функция

Метрики точности модели с помощью modelAccuracy функция

Постройте график наблюдаемых показателей по умолчанию по сравнению с прогнозируемыми PD на сгруппированных данных с modelAccuracyPlot функция

Поддерживаемые типы моделей: Logistic и Probit модели.

Типичный рабочий процесс моделирования для анализа жизненного цикла PD включает в себя:

Подготовка данных

Модели жизненного цикла PD требуют ввода данных панели для подгонки, прогнозирования и проверки. Переменная ответа должна быть двоичной (0 или 1) переменная, с 1 с указанием значения по умолчанию. Существует широкий спектр инструментов для обработки отсутствующих данных (с использованием fillmissing), обрабатывать отклонения (с помощью filloutliers) и выполнять другие задачи по подготовке данных.

Модельный фитинг

Используйте fitLifetimePDModel для соответствия пожизненной модели PD. Необходимо использовать ранее подготовленные данные, выбрать тип модели и указать, какие переменные соответствуют специфичным для ссуды переменным (например, показатель происхождения и отношение ссуды к стоимости). Кроме того, можно также включить переменную возраста (например, годы в бухгалтерских книгах) и макроэкономические переменные (такие как рост валового внутреннего продукта или уровень безработицы), а также переменную идентификатора и переменную ответа. Можно указать описание модели, а также указать идентификатор модели или тег для целей отчетности во время проверки модели.

Проверка модели

В проверке модели участвует несколько задач, в том числе

Проверьте базовую статистическую модель, которая хранится в 'Model' имущества Logistic или Probit объект. Дополнительные сведения см. в разделе Проверка базовой модели PD на время жизни.

Измерить дискриминацию модели по данным обучения или тестирования с помощью modelDiscrimination функция. Визуализация также может быть создана с помощью modelDiscriminationPlot функция. Данные могут быть сегментированы для измерения дискриминации по различным сегментам.

Измерьте точность модели на обучающих или тестовых данных с помощью modelAccuracy функция. Визуализация также может быть создана с помощью modelAccuracyPlot функция. Переменная группирования необходима для измерения наблюдаемой скорости по умолчанию для каждой группы и сравнения ее со средним прогнозируемым условным PD для группы.

Проверка модели по эталону (например, модель чемпиона). Дополнительные сведения см. в разделе Сравнение логистической модели для жизненного цикла PD с моделью Champion.

Выполните анализ перекрестной проверки для сравнения альтернативных моделей. Дополнительные сведения см. в разделе Сравнение моделей PD с использованием перекрестной проверки.

Выполните качественную оценку условных прогнозов PD с использованием predict непосредственно с краевыми корпусами. Обратите внимание, что проверка модели основана на условных прогнозах PD, созданных predict функция. predict функция вызывается автоматически modelDiscrimination и modelAccuracy для создания метрик.

Визуализация прогнозов PD на время жизни для проверки модели с помощью predictLifetime функция с краевыми случаями, а затем выполнить качественную оценку прогнозов.

После разработки и проверки модели жизненного цикла PD ее можно использовать для анализа жизненного цикла ECL. Пример вычисления ожидаемых кредитных убытков (ECL) демонстрирует основной поток операций для вычисления ECL.

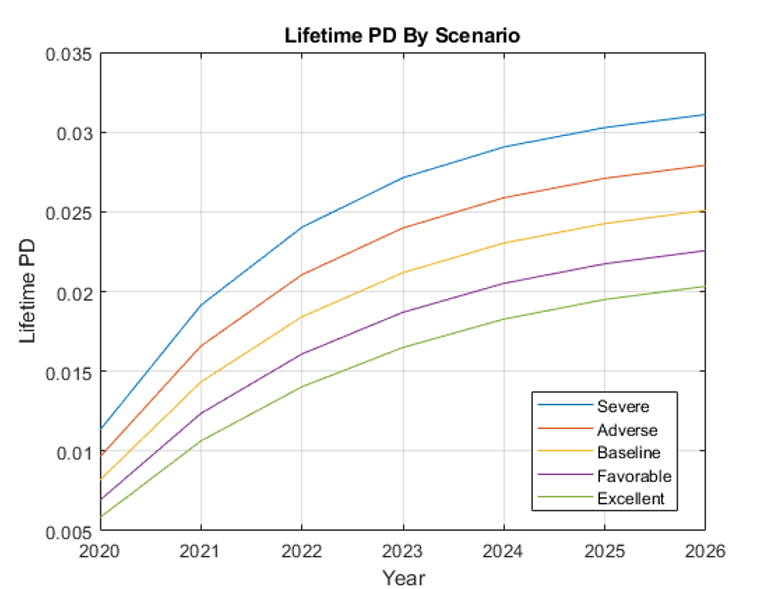

Пример вычисления ожидаемого кредитного убытка (ECL) показывает, как визуализировать предсказания PD на время жизни для различных макро-сценариев.

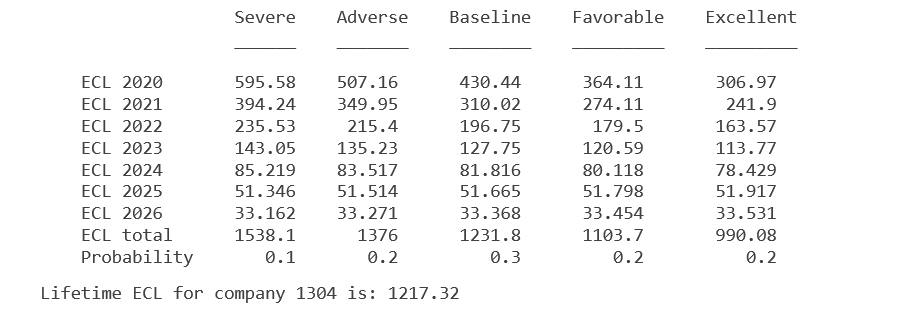

Пример вычисления ожидаемых кредитных потерь (ECL) также показывает, как вычислить ECL для каждого сценария и как вычислить окончательный ECL для данной ссуды.

Для получения дополнительной информации о подготовке данных для прогнозирования (включая сведения о прогнозах данных ссуды и макропрогнозах) и дополнительных параметрах и вычислениях, необходимых для оценки ECL за весь период, см. Расчет ожидаемых кредитных потерь (ECL).

Можно также использовать модели PD в течение всего срока службы для анализа стресс-тестирования. Однако анализ кредита на всю жизнь и стресс-тестирование имеют несколько различий, которые суммируются в следующей таблице.

| Стресс-тестирование | Анализ кредита на срок службы |

|---|---|

| Сосредоточение внимания на негативных, пессимистичных сценариях | Необходимо рассмотреть ряд сценариев, включая пессимистические, нейтральные и оптимистичные |

| Модели часто смещены, откалиброваны для получения более консервативных результатов | Ожидается, что модели будут непредвзятыми |

| Пролегает на несколько кварталов вперед | Может охватывать много лет вперед |

| Макроэкономические прогнозы для стресс-тестирования идут несколько кварталов в будущем | Макро-сценарии выходят далеко в будущее и обычно, как ожидается, вернутся к какому-то базовому уровню через несколько кварталов |

Типы моделей, используемых для обоих этих анализов, очень похожи. Для анализа стресс-тестирования можно использовать модели жизненного цикла PD с некоторыми дополнительными соображениями для учета различий, перечисленных в предыдущей таблице.

[1] Бэзенс, Барт, Даниэль Рош и Харальд Шиле. Анализ кредитных рисков: методы измерения, приложения и примеры в SAS. Уайли, 2016.

[2] Беллини, Тициано. МСФО (IFRS) 9 и CECL «Моделирование и валидация кредитных рисков: практическое руководство с примерами, работающими в R и SAS». Сан-Диего, Калифорния: Elsevier, 2019.

[3] Бриден, Иосиф. Жизнь с CECL: The Modeling Dictionary. Santa Fe, NM: Prescient Models LLC, 2018.

fitLifetimePDModel | Logistic | modelAccuracy | modelAccuracyPlot | modelDiscrimination | modelDiscriminationPlot | predict | predictLifetime | Probit