Класс: RegingGP

Потеря резации для обученной модели регрессии гауссова процесса

L = resubLoss(gprMdl)

L = resubLoss(gprMdl,Name,Value)

L = resubLoss(gprMdl)gprMdl.

L = resubLoss(gprMdl,Name,Value)gprMdl, с дополнительными опциями, указанными одним или несколькими Name,Value аргументы пары. Например, можно указать пользовательскую функцию потерь или веса наблюдений.

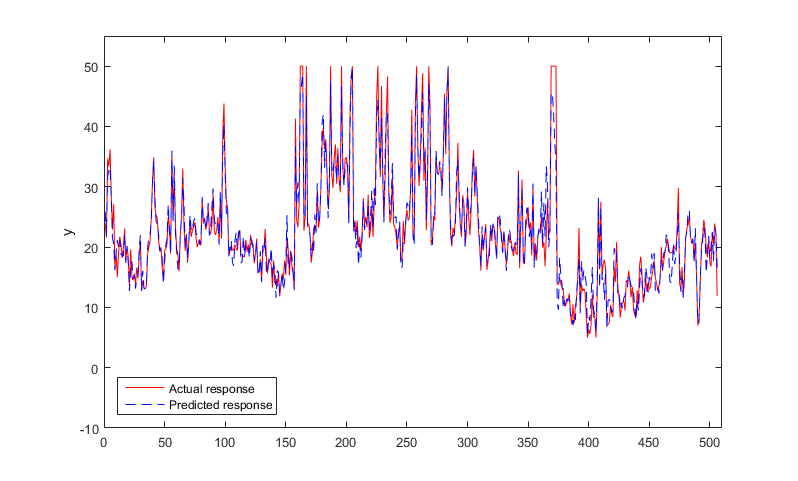

В этом примере используется набор данных «Корпус» [1] из архива машинного обучения UCI [2], описанного в разделе http://archive.ics.uci.edu/ml/datasets/Housing. Загрузите данные и сохраните их в текущей папке как файл данных с именем housing.data.

В наборе данных 506 наблюдений. Первые 13 столбцов содержат предикторные значения, а последний столбец содержит ответные значения. Цель состоит в том, чтобы предсказать медианную стоимость домов, занятых владельцами в пригороде Бостона, в зависимости от 13 предикторов.

Загрузите данные и определите вектор отклика и матрицу предиктора.

load('housing.data');

X = housing(:,1:13);

y = housing(:,end);

Подогнать модель GPR с использованием подмножества регрессоров ('sr') метод аппроксимации с Matern 3/2 ('Matern32') функция ядра. Прогнозировать с помощью полностью независимого условного ('fic') метод.

gprMdl = fitrgp(X,y,'KernelFunction','Matern32',... 'FitMethod','sr','PredictMethod','fic');

Вычислите прогнозы повторного замещения.

ypred = resubPredict(gprMdl);

Постройте график прогнозируемых значений отклика вместе с фактическими значениями отклика.

plot(y,'r'); % Plot original response values hold on; plot(ypred,'b--'); % Plot predicted response values ylabel('y'); legend('Actual response','Predicted response','Location','SouthWest'); axis([0 510 -10 55]); hold off

Вычислите потерю повторного замещения.

L = resubLoss(gprMdl)

L =

4.8478Вычислите потери регрессии вручную.

n = length(y); L = (y-ypred)'*(y-ypred)/n

L =

4.8478Загрузите образцы данных и сохраните их в table.

load fisheriris tbl = table(meas(:,1),meas(:,2),meas(:,3),meas(:,4),species,... 'VariableNames',{'meas1','meas2','meas3','meas4','species'});

Поместите модель GPR, используя первое измерение в качестве ответа, а другие переменные в качестве предикторов.

mdl = fitrgp(tbl,'meas1');Спрогнозировать ответы с использованием обученной модели.

ypred = predict(mdl,tbl);

Вычислите среднюю абсолютную ошибку.

n = height(tbl);

y = tbl.meas1;

fun = @(y,ypred,w) sum(abs(y-ypred))/n;

L = resubLoss(mdl,'lossfun',fun)L = 0.2345

Чтобы вычислить ошибку регрессии для новых данных, используйте loss.

[1] Харрисон, Д. и Д. Л., Рубинфельд. «Гедонические цены и спрос на чистый воздух». Дж. Энвирон. Экономика и управление. Vol.5, 1978, стр. 81-102.

[2] Лихман, M. UCI Machine Learning Repository, Ирвайн, Калифорния: Калифорнийский университет, Школа информации и компьютерных наук, 2013. http://archive.ics.uci.edu/ml.

fitrgp | loss | RegressionGP | resubPredict