Потеря линейной модели для инкрементного обучения на пакете данных

loss возвращает регрессию или потерю классификации сконфигурированной модели инкрементного обучения для линейной регрессии (incrementalRegressionLinear объект) или линейная двоичная классификация (incrementalClassificationLinear объект).

Чтобы измерить производительность модели в потоке данных и сохранить результаты в модели выхода, вызовите updateMetrics или updateMetricsAndFit.

Эффективность инкрементальной модели на потоковых данных измеряется тремя способами:

Кумулятивные метрики измеряют эффективность с начала инкрементного обучения.

Метрики окна измеряют эффективность в заданном окне наблюдений. Метрики обновляются каждый раз, когда модель обрабатывает указанное окно.

The loss функция измеряет эффективность только для заданного пакета данных.

Загрузите набор данных о деятельности человека. Случайным образом перетасуйте данные.

load humanactivity n = numel(actid); rng(1); % For reproducibility idx = randsample(n,n); X = feat(idx,:); Y = actid(idx);

Для получения дополнительной информации о наборе данных введите Description в командной строке.

Ответы могут быть одним из пяти классов: Сидя, Стоя, Ходьба, Бег, или Танцы. Дихотомизируйте ответ путем определения, движется ли субъект (actid > 2).

Y = Y > 2;

Создайте инкрементальную линейную модель SVM для двоичной классификации. Сконфигурируйте его для loss путем определения имен классов, предыдущего распределения классов (равномерного) и произвольных значений коэффициентов и смещений. Задайте размер окна метрики 1000 наблюдений.

p = size(X,2); Beta = randn(p,1); Bias = randn(1); Mdl = incrementalClassificationLinear('Beta',Beta,'Bias',Bias,... 'ClassNames',unique(Y),'Prior','uniform','MetricsWindowSize',1000);

Mdl является incrementalClassificationLinear модель. Все его свойства доступны только для чтения. Вместо того, чтобы задавать произвольные значения, можно предпринять одно из следующих действий, чтобы сконфигурировать модель:

Обучите модель SVM с помощью fitcsvm или fitclinear на подмножестве данных (при наличии), а затем преобразуйте модель в пошагового ученика при помощи incrementalLearner.

Пошагово подгоняемые Mdl к данным при помощи fit.

Симулируйте поток данных и выполните следующие действия на каждом входящем фрагменте из 50 наблюдений:

Функции updateMetrics для измерения совокупной эффективности и эффективности в окне наблюдений. Перезаписать предыдущую инкрементальную модель на новую для отслеживания показателей эффективности.

Функции loss для измерения производительности модели на входящем фрагменте.

Функции fit для подгонки модели к входящему фрагменту. Перезаписать предыдущую инкрементальную модель на новую, подобранную входящему наблюдению.

Сохраните все метрики эффективности, чтобы увидеть, как они развиваются во время инкрементного обучения.

% Preallocation numObsPerChunk = 50; nchunk = floor(n/numObsPerChunk); ce = array2table(zeros(nchunk,3),'VariableNames',["Cumulative" "Window" "Loss"]); % Incremental learning for j = 1:nchunk ibegin = min(n,numObsPerChunk*(j-1) + 1); iend = min(n,numObsPerChunk*j); idx = ibegin:iend; Mdl = updateMetrics(Mdl,X(idx,:),Y(idx)); ce{j,["Cumulative" "Window"]} = Mdl.Metrics{"ClassificationError",:}; ce{j,"Loss"} = loss(Mdl,X(idx,:),Y(idx)); Mdl = fit(Mdl,X(idx,:),Y(idx)); end

Mdl является incrementalClassificationLinear объект модели обучен на всех данных в потоке. Во время инкрементного обучения и после прогрева модели updateMetrics проверяет эффективность модели при входящем наблюдении, затем и fit функция соответствует модели этому наблюдению. loss является агностическим для периода прогрева метрики, поэтому измеряет ошибку классификации для всех итераций.

Чтобы увидеть, как метрики эффективности развивались во время обучения, постройте их.

figure; plot(ce.Variables); xlim([0 nchunk]); ylim([0 0.05]) ylabel('Classification Error') xline(Mdl.MetricsWarmupPeriod/numObsPerChunk,'r-.'); legend(ce.Properties.VariableNames) xlabel('Iteration')

В течение периода прогрева метрики (область слева от красной линии) желтая линия представляет ошибку классификации для каждого входящего фрагмента данных. После периода прогрева метрики Mdl отслеживает совокупные и оконные метрики. Совокупные и пакетные потери сходятся как fit функция подходит для инкрементальной модели к входящим данным.

Подбор модели инкрементного обучения для регрессии к потоковым данным и вычисление среднего абсолютного отклонения (MAD) во входящих пакетах данных.

Загрузите набор данных руки робота. Получите размер выборки n и количество переменных предиктора p.

load robotarm

n = numel(ytrain);

p = size(Xtrain,2);Для получения дополнительной информации о наборе данных введите Description в командной строке.

Создайте инкрементальную линейную модель для регрессии. Сконфигурируйте модель следующим образом:

Задайте период прогрева метрики 1000 наблюдений.

Задайте размер окна метрики 500 наблюдений.

Отслеживайте среднее абсолютное отклонение (MAD), чтобы измерить эффективность модели. Создайте анонимную функцию, которая измеряет абсолютную ошибку каждого нового наблюдения. Создайте массив структур, содержащий имя MeanAbsoluteError и ее соответствующую функцию.

Сконфигурируйте модель, чтобы предсказать ответы, указав, что все коэффициенты регрессии и смещение равны 0.

maefcn = @(z,zfit,w)(abs(z - zfit)); maemetric = struct("MeanAbsoluteError",maefcn); Mdl = incrementalRegressionLinear('MetricsWarmupPeriod',1000,'MetricsWindowSize',500,... 'Metrics',maemetric,'Beta',zeros(p,1),'Bias',0,'EstimationPeriod',0)

Mdl =

incrementalRegressionLinear

IsWarm: 0

Metrics: [2x2 table]

ResponseTransform: 'none'

Beta: [32x1 double]

Bias: 0

Learner: 'svm'

Properties, Methods

Mdl является incrementalRegressionLinear объект модели, сконфигурированный для инкрементного обучения.

Выполните инкрементальное обучение. При каждой итерации:

Симулируйте поток данных путем обработки фрагмента 50 наблюдений.

Функции updateMetrics вычислить совокупные и оконные метрики на входящем фрагменты данных. Перезаписать предыдущую инкрементальную модель на новую, подобранную для перезаписи предыдущих метрик.

Функции loss для вычисления MAD на входящем фрагменты данных. В то время как совокупная и оконная метрики требуют, чтобы пользовательские потери возвращали потери для каждого наблюдения, loss требуется потеря всего фрагмента. Вычислите среднее значение абсолютного отклонения.

Функции fit для подгонки инкрементальной модели к входящему фрагменту данных.

Сохраните совокупные, оконные и частичные метрики, чтобы увидеть, как они развиваются во время инкрементного обучения.

% Preallocation numObsPerChunk = 50; nchunk = floor(n/numObsPerChunk); mae = array2table(zeros(nchunk,3),'VariableNames',["Cumulative" "Window" "Chunk"]); % Incremental fitting for j = 1:nchunk ibegin = min(n,numObsPerChunk*(j-1) + 1); iend = min(n,numObsPerChunk*j); idx = ibegin:iend; Mdl = updateMetrics(Mdl,Xtrain(idx,:),ytrain(idx)); mae{j,1:2} = Mdl.Metrics{"MeanAbsoluteError",:}; mae{j,3} = loss(Mdl,Xtrain(idx,:),ytrain(idx),'LossFun',@(x,y,w)mean(maefcn(x,y,w))); Mdl = fit(Mdl,Xtrain(idx,:),ytrain(idx)); end

IncrementalMdl является incrementalRegressionLinear объект модели обучен на всех данных в потоке. Во время инкрементного обучения и после прогрева модели updateMetrics проверяет эффективность модели при входящем наблюдении и fit функция соответствует модели этому наблюдению.

Постройте график показателей эффективности, чтобы увидеть, как они развивались во время инкрементного обучения.

figure; h = plot(mae.Variables); ylabel('Mean Absolute Deviation') xline(Mdl.MetricsWarmupPeriod/numObsPerChunk,'r-.'); xlabel('Iteration') legend(h,mae.Properties.VariableNames)

График предполагает следующее:

updateMetrics вычисляет показатели эффективности только после периода прогрева метрики.

updateMetrics вычисляет совокупные метрики во время каждой итерации.

updateMetrics вычисляет метрики окна после обработки 500 наблюдений

Потому что Mdl был сконфигурирован так, чтобы предсказывать наблюдения с начала инкрементного обучения, loss можно вычислить MAD для каждого входящего фрагмента данных.

Classification loss функции измеряют прогнозирующую неточность классификационных моделей. Когда вы сравниваете один и тот же тип потерь среди многих моделей, более низкая потеря указывает на лучшую прогнозирующую модель.

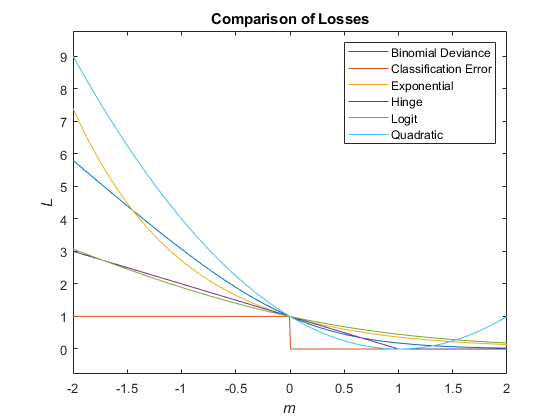

Рассмотрим следующий сценарий.

L - средневзвешенные классификационные потери.

n - размер выборки.

Для двоичной классификации:

yj - наблюдаемая метка класса. Программное обеспечение кодирует его как -1 или 1, указывая на отрицательный или положительный класс (или первый или второй класс в ClassNames свойство), соответственно.

f (Xj) является баллом классификации положительного класса для j наблюдений (строка) X данных предиктора.

mj = yj f (Xj) является классификационной оценкой для классификации j наблюдений в класс, относящийся к yj. Положительные значения mj указывают на правильную классификацию и не вносят большой вклад в средние потери. Отрицательные значения mj указывают на неправильную классификацию и вносят значительный вклад в среднюю потерю.

Вес для j наблюдения wj.

С учетом этого сценария в следующей таблице описываются поддерживаемые функции потерь, которые можно задать при помощи 'LossFun' аргумент пары "имя-значение".

| Функция потерь | Значение LossFun | Уравнение |

|---|---|---|

| Биномиальное отклонение | "binodeviance" | |

| Экспоненциальные потери | "exponential" | |

| Коэффициент неправильной классификации в десятичных числах | "classiferror" | - метка класса, соответствующая классу с максимальным счетом. I {·} является функцией индикации. |

| Потеря шарнира | "hinge" | |

| Логит потеря | "logit" | |

| Квадратичные потери | "quadratic" |

Этот рисунок сравнивает функции потерь по сравнению с счетом m для одного наблюдения. Некоторые функции нормированы, чтобы пройти через точку (0,1).