Класс: ClassificationDiscriminant

Ошибка классификации перезаменой

L = resubLoss(obj)

L = resubLoss(obj,Name,Value)

L = resubLoss(obj)fitcdiscr используемый, чтобы создать obj.

L = resubLoss(obj,Name,Value)Name,Value парные аргументы.

|

Ошибка классификации, скаляр. Значение ошибки зависит от значений в |

Вычислите повторно подставленную ошибку классификации для ирисовых данных Фишера:

load fisheriris

obj = fitcdiscr(meas,species);

L = resubLoss(obj)

L =

0.0200Функции Classification loss измеряют прогнозирующую погрешность моделей классификации. Когда вы сравниваете тот же тип потери среди многих моделей, более низкая потеря указывает на лучшую прогнозную модель.

Рассмотрите следующий сценарий.

L является средневзвешенной потерей классификации.

n является объемом выборки.

Для бинарной классификации:

yj является наблюдаемой меткой класса. Программные коды это как –1 или 1, указывая на отрицательный или положительный класс (или первый или второй класс в ClassNames свойство), соответственно.

f (Xj) является классификационной оценкой положительного класса для наблюдения (строка) j данных о предикторе X.

mj = yj f (Xj) является классификационной оценкой для классификации наблюдения j в класс, соответствующий yj. Положительные значения mj указывают на правильную классификацию и не способствуют очень средней потере. Отрицательные величины mj указывают на неправильную классификацию и значительно способствуют средней потере.

Для алгоритмов, которые поддерживают классификацию мультиклассов (то есть, K ≥ 3):

yj* вектор из K – 1 нуль, с 1 в положении, соответствующем истинному, наблюдаемому классу yj. Например, если истинный класс второго наблюдения является третьим классом и K = 4, то y 2* = [0 0 1 0] ′. Порядок классов соответствует порядку в ClassNames свойство входной модели.

f (Xj) является длиной вектор K из музыки класса к наблюдению j данных о предикторе X. Порядок баллов соответствует порядку классов в ClassNames свойство входной модели.

mj = yj*′f (Xj). Поэтому mj является скалярной классификационной оценкой, которую модель предсказывает для истинного, наблюдаемого класса.

Весом для наблюдения j является wj. Программное обеспечение нормирует веса наблюдения так, чтобы они суммировали к соответствующей предшествующей вероятности класса. Программное обеспечение также нормирует априорные вероятности, таким образом, они суммируют к 1. Поэтому

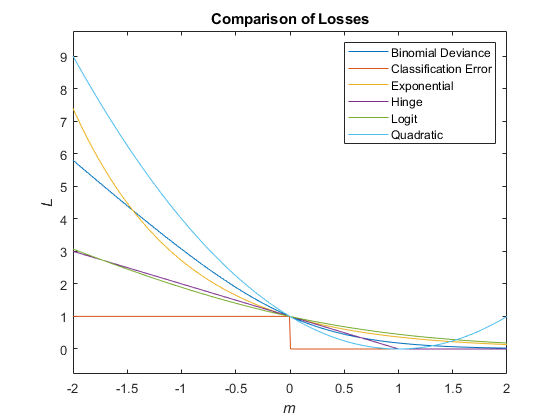

Учитывая этот сценарий, следующая таблица описывает поддерживаемые функции потерь, которые можно задать при помощи 'LossFun' аргумент пары "имя-значение".

| Функция потерь | Значение LossFun | Уравнение |

|---|---|---|

| Биномиальное отклонение | 'binodeviance' | |

| Неправильно классифицированный уровень в десятичном числе | 'classiferror' | метка класса, соответствующая классу с максимальным счетом. I {·} является функцией индикатора. |

| Потеря перекрестной энтропии | 'crossentropy' |

Взвешенная потеря перекрестной энтропии где веса нормированы, чтобы суммировать к n вместо 1. |

| Экспоненциальная потеря | 'exponential' | |

| Потеря стержня | 'hinge' | |

| Потеря логита | 'logit' | |

| Минимальный ожидал стоимость misclassification | 'mincost' |

Программное обеспечение вычисляет взвешенную минимальную ожидаемую стоимость классификации с помощью этой процедуры для наблюдений j = 1..., n.

Взвешенное среднее минимального ожидало, что потеря стоимости misclassification Если вы используете матрицу стоимости по умолчанию (чье значение элемента 0 для правильной классификации и 1 для неправильной классификации), то |

| Квадратичная потеря | 'quadratic' |

Этот рисунок сравнивает функции потерь (кроме 'crossentropy' и 'mincost') по счету m для одного наблюдения. Некоторые функции нормированы, чтобы пройти через точку (0,1).