Анализ окна прокрутки модели timeseries оценивает:

Устойчивость модели в зависимости от времени. Общее предположение модели timeseries - то, что коэффициенты являются постоянными относительно времени. Проверка нестабильность составляет исследование, независимы ли коэффициенты от времени.

Точность прогноза модели.

Предположим, что у вас есть данные в течение всех периодов в выборке. Проверять устойчивость модели timeseries использование прокручивающегося окна:

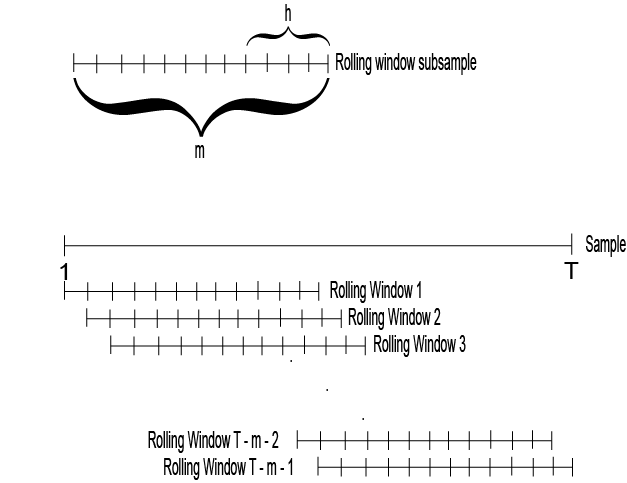

Выберите прокручивающийся размер окна, m, т.е. количество последовательного наблюдения на прокручивающееся окно. Размер прокручивающегося окна будет зависеть от объема выборки, T и периодичности данных. В целом можно использовать короткий размер окна прокрутки для данных, собранных в коротких интервалах и большем размере для данных, собранных в более длинных интервалах. Дольше прокручивающиеся размеры окна имеют тенденцию приводить к более сглаженным оценкам окна прокрутки, чем более короткие размеры.

Предположим, что количество шага между последовательными окнами прокрутки является 1 периодом, затем разделите целый набор данных в N = T – m + 1 подвыборка. Первое окно прокрутки содержит наблюдения в течение периода 1 через m, второе окно прокрутки содержит наблюдения в течение периода 2 через m + 1 и так далее.

Существуют изменения на разделах, например, вместо того, чтобы прокрутить одно наблюдение вперед, можно прокрутить четыре наблюдения для ежеквартальных данных.

Оцените модель с помощью каждого окна прокрутки подвыборки.

Постройте каждую оценку и мудрые точкой доверительные интервалы (т.е. ) по прокручивающемуся индексу окна, чтобы видеть, как оценка изменяется со временем. Необходимо ожидать немного колебания для каждого, но большие колебания или тренды указывают, что параметр может быть время, отличаясь.

Для получения дополнительной информации при оценке устойчивости анализа окна прокрутки использования модели, см. [1].

Предположим, что у вас есть данные в течение всех периодов в выборке. Вы можете backtest, чтобы проверять прогнозирующую производительность нескольких моделей timeseries с помощью прокручивающегося окна. Эти шаги обрисовывают в общих чертах как к backtest.

Выберите прокручивающийся размер окна, m, т.е. количество последовательного наблюдения на прокручивающееся окно. Размер прокручивающегося окна зависит от объема выборки, T и периодичности данных. В целом можно использовать короткий размер окна прокрутки для данных, собранных в коротких интервалах и большем размере для данных, собранных в более длинных интервалах. Дольше прокручивающиеся размеры окна имеют тенденцию приводить к более сглаженным оценкам окна прокрутки, чем более короткие размеры.

Выберите горизонт прогноза, h. Горизонт прогноза зависит от приложения и периодичности данных. Следующее иллюстрирует, как прокручивающееся окно делит набор данных.

Если количество шага между последовательными окнами прокрутки является 1 периодом, то раздел целый набор данных в N = T – m + 1 подвыборка. Первое окно прокрутки содержит наблюдения в течение периода 1 через m, второе окно прокрутки содержит наблюдения в течение периода 2 через m + 1 и так далее. Фигура иллюстрирует разделы.

Существуют изменения на разделах, например, вместо того, чтобы прокрутить одно наблюдение вперед, можно прокрутить четыре наблюдения для ежеквартальных данных.

Для каждой подвыборки окна прокрутки:

Оцените каждую модель.

Оцените, что h - неродной вперед предсказывает.

Вычислите ошибки прогноза для каждого прогноза, который является , где:

enj является ошибкой прогноза прокручивающегося окна n для j - неродной вперед прогноз.

y является ответом.

j - неродной вперед прогноз прокручивающейся подвыборки окна n.

Вычислите корневые среднеквадратические ошибки прогноза (RMS) с помощью ошибок прогноза для каждого неродной вперед тип прогноза. Другими словами,

Сравните RMS среди моделей. Модель с самым низким набором RMS имеет лучшую прогнозирующую производительность.

Для получения дополнительной информации на backtesting, см. [1].

[1] Zivot, E. и Дж. Ван. Моделирование Финансовых Временных рядов с S_PLUS®. 2-й редактор Нью-Йорк: Springer Science+Business Media, Inc., 2006.