Факторный анализ

lambda = factoran(X,m)

[lambda,psi] = factoran(X,m)

[lambda,psi,T] = factoran(X,m)

[lambda,psi,T,stats] = factoran(X,m)

[lambda,psi,T,stats,F] = factoran(X,m)

[...] = factoran(...,param1,val1,param2,val2,...)

lambda = factoran(X,m) возвращает оценку наибольшего правдоподобия, lambda, матрицы факторных нагрузок, в аналитической модели общего множителя с общими множителями m. X является n-by-d матрица, где каждая строка является наблюдением за переменными d. (i,j) th элемент d-by-m матричный lambda является коэффициентом или загрузкой, j th фактор для i th переменная. По умолчанию factoran вызывает функциональный rotatefactors, чтобы вращать предполагаемые факторные нагрузки с помощью опции 'varimax'.

[lambda,psi] = factoran(X,m) также возвращает оценки наибольшего правдоподобия определенных отклонений как вектор-столбец psi длины d.

[lambda,psi,T] = factoran(X,m) также возвращает m-by-m матрица вращения факторных нагрузок T.

[lambda,psi,T,stats] = factoran(X,m) также возвращает структуру stats, содержащий информацию, относящуюся к нулевой гипотезе, H0, что количеством общих множителей является m. stats включает следующие поля:

| Поле | Описание |

|---|---|

loglike | Максимизируемое значение логарифмической вероятности |

dfe | Ошибочные степени свободы = |

chisq | Аппроксимируйте статистическую величину в квадрате хи для нулевой гипотезы |

p | Уровень значения правильного хвоста для нулевой гипотезы |

factoran не вычисляет поля chisq и p, если dfe не положителен, и все определенные оценки отклонения в psi положительны (см. Случай Хейвуда ниже). Если X является ковариационной матрицей, то необходимо также задать параметр 'nobs', если вы хотите, чтобы factoran вычислил поля chisq и p.

[lambda,psi,T,stats,F] = factoran(X,m) также возвращается, в F, прогнозах общих множителей, известных как факторные очки. F является n-by-m матрица, где каждая строка является прогнозом общих множителей m. Если X является ковариационной матрицей, factoran не может вычислить F. factoran вращает F с помощью того же критерия что касается lambda.

[...] = factoran(..., позволяет вам задать дополнительное название параметра / пары значения, чтобы управлять образцовой подгонкой и выходными параметрами. Следующее является допустимыми парами параметра/значения.param1,val1,param2,val2,...)

| Параметр | Значение | |

|---|---|---|

'xtype' | Тип входа в матричном | |

'data' | Необработанные данные (значение по умолчанию) | |

| Положительная определенная ковариация или корреляционная матрица | |

'scores' | Метод для предсказания факторных очков. | |

| Синонимы для метод взвешенных наименьших квадратов оценивает, что обрабатывает | |

| Синонимы для минимального прогноза среднеквадратической ошибки, который эквивалентен гребенчатой регрессии | |

'start' | Отправная точка для определенных отклонений | |

| Выбирает | |

| Выбирает стартовый вектор в качестве масштабного коэффициента времена | |

Положительное целое число | Выполняет возмущенное количество наибольшего правдоподобия, каждый инициализированный как с | |

Матрица | Выполняет одно наибольшее правдоподобие, подходящее для каждого столбца заданной матрицы. | |

'rotate' | Метод раньше вращал факторные нагрузки и очки. | |

| Не выполняет вращения. | |

| Особый случай ортомакс. вращения. Используйте | |

| Ортогональное вращение, которое максимизирует критерий на основе отклонения загрузок. Используйте | |

| Особый случай ортомакс. вращения (значение по умолчанию). Используйте | |

| Выполняет любого наклонное вращение (значение по умолчанию) или ортогональное вращение, чтобы лучше всего совпадать с заданной матрицей шаблона. Используйте параметр | |

| Выполняет любого наклонное (значение по умолчанию) или ортогональное вращение, чтобы лучше всего совпадать с заданной целевой матрицей в смысле наименьших квадратов. Используйте параметр | |

| Выполняет наклонное procrustes вращение к целевой матрице, определенной Используйте параметр | |

| Особый случай ортомакс. вращения (значение по умолчанию). Используйте | |

| Особый случай ортомакс. вращения (значение по умолчанию). Используйте | |

Функция | Указатель на функцию к функции вращения формы [B,T] = myrotation(A,...) где Используйте параметр | |

'coeff' | Коэффициент, часто обозначаемый как γ, задавая определенный критерий | |

'normalize' | Отметьте указание, должна ли матрица загрузки быть нормирована строкой (1) или оставлена ненормированная (0) для вращения | |

'reltol' | Относительный допуск сходимости для | |

'maxit' | Предел итерации для | |

'target' | Целевая матрица факторной нагрузки для вращения | |

'type' | Тип вращения | |

'power' | Экспонента для создания целевой матрицы во вращении | |

'userargs' | Обозначает начало дополнительных входных значений для пользовательской функции вращения. | |

'nobs' | Если | |

'delta' | Нижняя граница для определенных отклонений | |

'optimopts' | Структура, которая задает параметры управления для итеративного алгоритма функциональное использование, чтобы вычислить оценки наибольшего правдоподобия. Создайте эту структуру с функциональным | |

Загрузите выборочные данные.

load carbigЗадайте переменную матрицу.

X = [Acceleration Displacement Horsepower MPG Weight]; X = X(all(~isnan(X),2),:);

Оцените факторные нагрузки с помощью минимального прогноза среднеквадратической ошибки для факторного анализа с двумя общими множителями.

[Lambda,Psi,T,stats,F] = factoran(X,2,'scores','regression'); inv(T'*T); % Estimated correlation matrix of F, == eye(2) Lambda*Lambda' + diag(Psi); % Estimated correlation matrix Lambda*inv(T); % Unrotate the loadings F*T'; % Unrotate the factor scores

Создайте побочную сюжетную линию двух факторов.

biplot(Lambda,'LineWidth',2,'MarkerSize',20)

Оцените факторные нагрузки с помощью ковариации (или корреляция) матрица.

[Lambda,Psi,T] = factoran(cov(X),2,'xtype','cov')

Lambda = 5×2

-0.2432 -0.8500

0.8773 0.3871

0.7618 0.5930

-0.7978 -0.2786

0.9692 0.2129

Psi = 5×1

0.2184

0.0804

0.0680

0.2859

0.0152

T = 2×2

0.9476 0.3195

0.3195 -0.9476

% [Lambda,Psi,T] = factoran(corrcoef(X),2,'xtype','cov')Несмотря на то, что оценки являются тем же самым, использование ковариационной матрицы, а не необработанных данных не позволяет вам запросить уровень значения или очки.

Используйте промакс. вращение.

[Lambda,Psi,T,stats,F] = factoran(X,2,'rotate','promax',... 'powerpm',4); inv(T'*T) % Estimated correlation of F,

ans = 2×2

1.0000 -0.6391

-0.6391 1.0000

% no longer eye(2) Lambda*inv(T'*T)*Lambda'+diag(Psi) % Estimated correlation of X

ans = 5×5

1.0000 -0.5424 -0.6893 0.4309 -0.4167

-0.5424 1.0000 0.8979 -0.8078 0.9328

-0.6893 0.8979 1.0000 -0.7730 0.8647

0.4309 -0.8078 -0.7730 1.0000 -0.8326

-0.4167 0.9328 0.8647 -0.8326 1.0000

Постройте невращаемые переменные с наклонными наложенными осями.

invT = inv(T); Lambda0 = Lambda*invT; figure() line([-invT(1,1) invT(1,1) NaN -invT(2,1) invT(2,1)], ... [-invT(1,2) invT(1,2) NaN -invT(2,2) invT(2,2)], ... 'Color','r','linewidth',2) grid on hold on biplot(Lambda0,'LineWidth',2,'MarkerSize',20) xlabel('Loadings for unrotated Factor 1') ylabel('Loadings for unrotated Factor 2')

Постройте вращаемые переменные против наклонных осей.

figure() biplot(Lambda,'LineWidth',2,'MarkerSize',20)

Синтаксис для передачи дополнительных аргументов к пользовательской функции вращения:

[Lambda,Psi,T] = ... factoran(X,2,'rotate',@myrotation,'userargs',1,'two');

Переменные в наблюдаемой матрице данных, X должен быть линейно независимым, т.е. cov(X), должны иметь полный ранг для оценки наибольшего правдоподобия, чтобы успешно выполниться. factoran уменьшает оба необработанных данные и ковариационную матрицу к корреляционной матрице прежде, чем выполнить подгонку.

factoran стандартизирует наблюдаемые данные X, чтобы обнулить среднее значение и модульное отклонение прежде, чем оценить загрузки lambda. Это не влияет на образцовую подгонку, потому что MLEs в этой модели являются инвариантными, чтобы масштабироваться. Однако lambda и psi возвращены с точки зрения стандартизированных переменных, т.е. lambda*lambda'+diag(psi) является оценкой корреляционной матрицы исходных данных X (несмотря на то, что не после наклонного вращения). Смотрите Факторные нагрузки Оценки и Графика и Пользовательскую Функцию Вращения.

Если элементы psi равны значению параметра 'delta' (т.е. они - по существу нуль), подгонка известна как случай Хейвуда, и интерпретация получившихся оценок проблематична. В частности, может быть несколько локальных максимумов вероятности, каждого с различными оценками загрузок и определенных отклонений. Случаи Хейвуда могут указать на сверхподбор кривой (т.е. m является слишком большим), но может также быть результат underfitting.

Если вы явным образом не задаете вращения с помощью параметра 'rotate', factoran вращает предполагаемые факторные нагрузки, lambda, и факторные очки, F. T выходной матрицы используется, чтобы вращать загрузки, т.е. lambda = lambda0*T, где lambda0 является начальной буквой (невращаемый) MLE загрузок. T является ортогональной матрицей для ортогональных вращений и единичной матрицей ни для какого вращения. Инверсия T известна как первичную матрицу вращения оси, в то время как сам T связан со ссылочной матрицей вращения оси. Для ортогональных вращений эти два идентичны.

factoran вычисляет факторные очки, которые вращались inv(T'), т.е. F = F0 * inv(T'), где F0 содержит невращаемые прогнозы. Предполагаемой ковариацией F является inv(T'*T), который, для ортогонального или никакого вращения, является единичной матрицей. Вращение факторных нагрузок и очков является попыткой создать более легко поддающуюся толкованию структуру в матрице загрузок после оценки наибольшего правдоподобия.

[1] Харман, H. H. Современный факторный анализ. 3-й Эд. Чикаго: нажатие Чикагского университета, 1976.

[2] Jöreskog, K. G. “Некоторые Вклады в Факторный анализ Наибольшего правдоподобия”. Psychometrika. Издание 32, Выпуск 4, 1967, стр 443–482.

[3] Lawley, D. N. и А. Э. Максвелл. Факторный анализ как статистический метод. 2-й Эд. Нью-Йорк: American Elsevier Publishing Co., 1971.

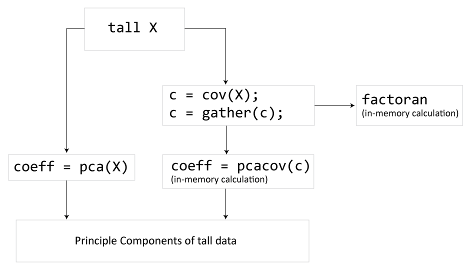

pcacov и factoran не работают непосредственно над длинными массивами. Вместо этого используйте C = gather(cov(X)), чтобы вычислить ковариационную матрицу длинного массива. Затем можно использовать pcacov или factoran на ковариационной матрице в оперативной памяти. Также можно использовать pca непосредственно на длинном массиве.

Для получения дополнительной информации смотрите Длинные массивы (MATLAB).

biplot | pca | pcacov | procrustes | rotatefactors | statset