EGARCH по умолчанию (P, Q) модель в Econometrics Toolbox™ имеет форму

с Гауссовым инновационным распределением и

Модель по умолчанию имеет значительное смещение, и изолированные логарифмические отклонения и стандартизированные инновации в последовательных задержках.

Можно задать модель этой формы с помощью краткого синтаксиса egarch(P,Q). Для входных параметров P и Q, введите номер изолированных логарифмических отклонений (условия GARCH), P, и изолировал стандартизированные инновации (ДУГА и условия рычагов), Q, соответственно. Следующие ограничения применяются:

P и Q должны быть неотрицательными целыми числами.

Если P> 0, то необходимо также задать Q> 0.

Когда вы используете этот краткий синтаксис, egarch создает egarch модель с этими значениями свойств по умолчанию.

| Свойство | Значение по умолчанию |

|---|---|

P | Количество условий GARCH, P |

Q | Количество ДУГИ и условий рычагов, Q |

Offset | 0 |

Constant | NaN |

GARCH | Вектор ячейки NaNs |

ARCH | Вектор ячейки NaNs |

Leverage | Вектор ячейки NaNs |

Distribution | "Gaussian" |

Чтобы присвоить значения не по умолчанию любым свойствам, можно изменить созданную модель с помощью записи через точку.

Чтобы проиллюстрировать, рассмотрите определение модели EGARCH(1,1)

с Гауссовым инновационным распределением и

Mdl = egarch(1,1)

Mdl =

egarch with properties:

Description: "EGARCH(1,1) Conditional Variance Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

Q: 1

Constant: NaN

GARCH: {NaN} at lag [1]

ARCH: {NaN} at lag [1]

Leverage: {NaN} at lag [1]

Offset: 0

Созданная модель, Mdl, имеет NaNs для всех параметров модели. NaN значение сигнализирует, что параметр должен быть оценен или в противном случае задан пользователем. Все параметры должны быть заданы, чтобы предсказать или симулировать модель

Чтобы оценить параметры, введите модель (наряду с данными) к estimate. Это возвращает новый подходящий egarch модель. Подобранная модель имеет оценки параметра для каждого входа NaN значение.

Вызов egarch без любых входных параметров возвращает спецификацию модели EGARCH(0,0) со значениями свойств по умолчанию:

DefaultMdl = egarch

DefaultMdl =

egarch with properties:

Description: "EGARCH(0,0) Conditional Variance Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 0

Q: 0

Constant: NaN

GARCH: {}

ARCH: {}

Leverage: {}

Offset: 0

В этом примере показано, как использовать краткий egarch(P,Q) синтаксис, чтобы задать EGARCH по умолчанию (P, Q) модель, с Гауссовым инновационным распределением и

По умолчанию все параметры в созданной модели имеют неизвестные значения.

Задайте модель EGARCH(1,1) по умолчанию:

Mdl = egarch(1,1)

Mdl =

egarch with properties:

Description: "EGARCH(1,1) Conditional Variance Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

Q: 1

Constant: NaN

GARCH: {NaN} at lag [1]

ARCH: {NaN} at lag [1]

Leverage: {NaN} at lag [1]

Offset: 0

Выход показывает что созданная модель, Mdl, имеет NaN значения для всех параметров модели: постоянный термин, коэффициент GARCH, коэффициент ДУГИ и коэффициент рычагов. Можно изменить созданную модель с помощью записи через точку или ввести его (наряду с данными) к estimate.

Самый гибкий способ задать модели EGARCH использует аргументы пары "имя-значение". Вам не нужно, и при этом вы не в состоянии, чтобы задать значение для каждого свойства модели. egarch значения по умолчанию присвоений к любым свойствам модели вы не делаете (или не может) задавать.

Общий EGARCH (P, Q) модель имеет форму

где и

Инновационным распределением может быть t Гауссова или Студента. Распределение по умолчанию является Гауссовым.

Для того, чтобы оценить, предскажите или симулируйте модель, необходимо задать параметрическую форму модели (например, какие задержки соответствуют ненулевым коэффициентам, инновационному распределению), и любые известные значения параметров. Можно установить любые неизвестные параметры, равные NaN, и затем вход модель к estimate (наряду с данными), чтобы получить оцененные значения параметров.

egarch (и estimate) возвращает модель, соответствующую спецификации модели. Можно изменить модели, чтобы изменить или обновить спецификацию. Введите модели (без NaN значения) к forecast или simulate для прогнозирования и симуляции, соответственно. Вот некоторые спецификации в качестве примера с помощью аргументов значения имени.

| Модель | Спецификация |

|---|---|

| egarch ('GARCH', NaN, 'ДУГА', NaN... или egarch(1,1) |

| egarch ('Смещение', NaN, 'GARCH', NaN... |

| egarch ('Констант',-0.1, 'GARCH', 0.4... |

Вот полное описание аргументов значения имени, которые можно использовать, чтобы задать модели EGARCH.

Вы не можете присвоить значения свойствам P и Q. egarch наборы P равняйтесь самой большой задержке GARCH и Q равняйтесь самой большой задержке с ненулевым стандартизированным инновационным коэффициентом, включая коэффициенты рычагов и ДУГУ.

Аргументы значения имени для моделей EGARCH

| Имя | Соответствующий термин (термины) модели EGARCH | Когда задать |

|---|---|---|

Offset | Среднее смещение, μ | Включать ненулевое среднее смещение. Например, 'Offset',0.2. Если вы планируете оценить срок смещения, задайте 'Offset',NaN.По умолчанию, Offset имеет значение 0 (значение, никакое смещение). |

Constant | Постоянный в условной модели отклонения, κ | Установить ограничения равенства для κ. Например, если модель знала постоянные –0.1, задайте 'Constant',-0.1.По умолчанию, Constant имеет значение NaN. |

GARCH | Коэффициенты GARCH, | Установить ограничения равенства для коэффициентов GARCH. Например, чтобы задать модель EGARCH(1,1) с задайте 'GARCH',0.6.Только необходимо указать ненулевые элементы GARCH. Если ненулевые коэффициенты в непоследовательных задержках, задают соответствующие задержки с помощью GARCHLags.Любые коэффициенты, которые вы задаете, должны удовлетворить всем ограничениям стационарности. |

GARCHLags | Задержки, соответствующие ненулевым коэффициентам GARCH | GARCHLags не свойство модели.Используйте этот аргумент в качестве ярлыка для определения GARCH когда ненулевые коэффициенты GARCH соответствуют непоследовательным задержкам. Например, чтобы задать ненулевые коэффициенты GARCH в задержках 1 и 3, например, ненулевой и задайте 'GARCHLags',[1,3].Используйте GARCH и GARCHLags вместе задавать известные ненулевые коэффициенты GARCH в непоследовательных задержках. Например, если и задайте 'GARCH',{0.3,0.1},'GARCHLags',[1,3] |

ARCH | Коэффициенты ДУГИ, | Установить ограничения равенства для коэффициентов ДУГИ. Например, чтобы задать модель EGARCH(1,1) с задайте 'ARCH',0.3.Только необходимо указать ненулевые элементы ARCH. Если ненулевые коэффициенты в непоследовательных задержках, задают соответствующие задержки с помощью ARCHLags. |

ARCHLags | Задержки, соответствующие ненулевым коэффициентам ДУГИ |

Используйте этот аргумент в качестве ярлыка для определения Используйте |

Leverage | Усильте коэффициенты, | Установить ограничения равенства для коэффициентов рычагов. Например, чтобы задать модель EGARCH(1,1) с задайте 'Leverage',-0.1.Только необходимо указать ненулевые элементы Leverage. Если ненулевые коэффициенты в непоследовательных задержках, задают соответствующие задержки с помощью LeverageLags. |

LeverageLags | Задержки, соответствующие ненулевым коэффициентам рычагов |

Используйте этот аргумент в качестве ярлыка для определения Используйте |

Distribution | Распределение инновационного процесса | Используйте этот аргумент, чтобы задать инновационное распределение t Студента. По умолчанию инновационное распределение является Гауссовым. Например, чтобы задать распределение t с неизвестными степенями свободы, задайте Чтобы задать инновационное распределение t с известными степенями свободы, присвойте |

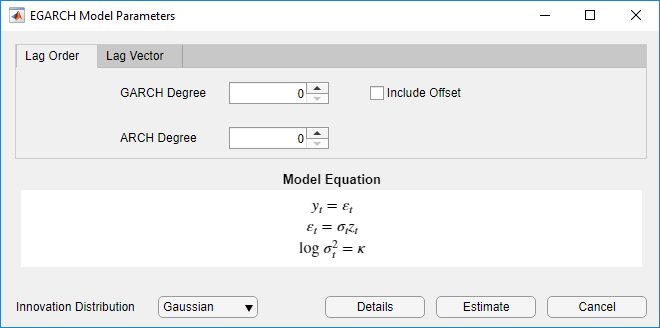

Можно задать структуру задержки, инновационное распределение и рычаги моделей EGARCH с помощью приложения Econometric Modeler. Приложение обрабатывает все коэффициенты как неизвестные и допускающие оценку, включая параметр степеней свободы для инновационного распределения t.

В командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

В приложении вы видите все поддерживаемые модели путем выбора переменной временных рядов для ответа в Data Browser. Затем на вкладке Econometric Modeler, в разделе Models, кликают по стреле, чтобы отобразить галерею моделей.

Раздел GARCH Models содержит все поддерживаемые условные модели отклонения. Чтобы задать модель EGARCH, нажмите EGARCH. Диалоговое окно EGARCH Model Parameters появляется.

Корректируемые параметры включают:

GARCH Degree – Порядок полинома GARCH.

ARCH Degree – Порядок полинома ДУГИ. Значение этого параметра также задает порядок полинома рычагов.

Include Offset – Включение смещения модели.

Innovation Distribution – Инновационное распределение.

Когда вы настраиваете значения параметров, уравнение в разделе Model Equation изменяется, чтобы совпадать с вашими спецификациями. Корректируемые параметры соответствуют входному и аргументам пары "имя-значение", описанным в предыдущих разделах и в egarch страница с описанием.

Для получения дополнительной информации об определении моделей с помощью приложения см. Подбирающие Модели к Данным и Задающий Полиномы Оператора Задержки В интерактивном режиме.

В этом примере показано, как задать EGARCH (P, Q) модель со средним смещением. Используйте аргументы пары "имя-значение", чтобы задать модель, которая отличается от модели по умолчанию.

Задайте модель EGARCH(1,1) со средним смещением,

где и

Mdl = egarch('Offset',NaN,'GARCHLags',1,'ARCHLags',1,... 'LeverageLags',1)

Mdl =

egarch with properties:

Description: "EGARCH(1,1) Conditional Variance Model with Offset (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

Q: 1

Constant: NaN

GARCH: {NaN} at lag [1]

ARCH: {NaN} at lag [1]

Leverage: {NaN} at lag [1]

Offset: NaN

Среднее смещение, кажется, в выходе как дополнительный параметр оценено или в противном случае задано.

В этом примере показано, как задать модель EGARCH с ненулевыми коэффициентами в непоследовательных задержках.

Задайте модель EGARCH(3,1) с ненулевыми условиями GARCH в задержках 1 и 3. Включайте среднее смещение.

Mdl = egarch('Offset',NaN,'GARCHLags',[1,3],'ARCHLags',1,... 'LeverageLags',1)

Mdl =

egarch with properties:

Description: "EGARCH(3,1) Conditional Variance Model with Offset (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 3

Q: 1

Constant: NaN

GARCH: {NaN NaN} at lags [1 3]

ARCH: {NaN} at lag [1]

Leverage: {NaN} at lag [1]

Offset: NaN

Неизвестные ненулевые коэффициенты GARCH соответствуют изолированным логарифмическим отклонениям в задержках 1 и 3. Выход показывает только ненулевые коэффициенты.

Отобразите значение GARCH:

Mdl.GARCH

ans=1×3 cell

{[NaN]} {[0]} {[NaN]}

GARCH массив ячеек возвращает три элемента. Первые и третьи элементы имеют значение NaN, указание на эти коэффициенты является ненулевым и должно быть оценено или в противном случае задано. По умолчанию, egarch устанавливает временный коэффициент в задержке 2 равных нулю обеспечивать непротиворечивость с индексацией массива ячеек MATLAB®.

В этом примере показано, как задать модель EGARCH с известными значениями параметров. Можно использовать такую полностью заданную модель в качестве входа к simulate или forecast.

Задайте модель EGARCH(1,1)

с Гауссовым инновационным распределением.

Mdl = egarch('Constant',0.1,'GARCH',0.6,'ARCH',0.2,... 'Leverage',-0.1)

Mdl =

egarch with properties:

Description: "EGARCH(1,1) Conditional Variance Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

Q: 1

Constant: 0.1

GARCH: {0.6} at lag [1]

ARCH: {0.2} at lag [1]

Leverage: {-0.1} at lag [1]

Offset: 0

Поскольку все значения параметров заданы, созданная модель не имеет никакого NaN значения. Функции simulate и forecast не принимайте входные модели с NaN значения.

В этом примере показано, как задать модель EGARCH с t инновационным распределением Студента.

Задайте модель EGARCH(1,1) со средним смещением,

где и

Принять следует за t инновационным распределением Студента с 10 степенями свободы.

tDist = struct('Name','t','DoF',10); Mdl = egarch('Offset',NaN,'GARCHLags',1,'ARCHLags',1,... 'LeverageLags',1,'Distribution',tDist)

Mdl =

egarch with properties:

Description: "EGARCH(1,1) Conditional Variance Model with Offset (t Distribution)"

Distribution: Name = "t", DoF = 10

P: 1

Q: 1

Constant: NaN

GARCH: {NaN} at lag [1]

ARCH: {NaN} at lag [1]

Leverage: {NaN} at lag [1]

Offset: NaN

Значение Distribution struct массив с полем Name равняйтесь 't' и поле DoF равняйтесь 10. Когда вы задаете степени свободы, они не оцениваются, если вы вводите модель к estimate.