Рассмотрите создавание прогнозирующей модели временных рядов (условное среднее значение, условное отклонение или модель регрессии с ошибками ARMA) при помощи приложения Econometric Modeler. После того, как вы выбираете модели кандидата для оценки (см., Выполняют Исследовательский Анализ данных), можно задать структуру модели каждого. Для этого на вкладке Econometric Modeler, в разделе Models, кликают по модели или отображают галерею поддерживаемых моделей и кликают по модели, которую вы хотите.

После того, как вы выбираете модель временных рядов, Type Диалоговое окно Model Parameters появляется, где Type тип модели. Например, если вы выбираете SARIMAX, затем диалоговое окно SARIMAX Model Parameters появляется.

Econometric Modeler поддерживает две опции, чтобы задать полиномы оператора задержки. Опции корректировки находятся на отдельных вкладках: вкладка Lag Order и Lag Vector. Опции вкладки Lag Order предлагают прямой способ включать задержки и степени интегрирования (см., Задают Структуру Задержки Используя Вкладку Порядка Задержки). Опции вкладки Lag Vector позволяют вам создавать гибкие модели (см., Задают Структуру Задержки Используя Вкладку Вектора Задержки).

Type Диалоговое окно Model Parameters содержит раздел Nonseasonal или Seasonal. Раздел Seasonal отсутствует в строго несезонных диалоговых окнах модели. Чтобы задать несезонную структуру полинома оператора задержки, используйте параметры в разделе Nonseasonal. Чтобы настроить сезонную структуру полинома оператора задержки, включая сезонность, используют параметры в разделе Seasonal.

Чтобы задать степени несезонного интегрирования, в разделе Nonseasonal, в поле Degree of Integration, вводят степени интегрирования как 0, 1, или 2, или кликните по соответствующей стреле на![]() .

.

Для верификации форма модели появляется в разделе Model Equation. Форма модели обновляется к вашим спецификациям в режиме реального времени.

На вкладке Lag Order, в разделе Nonseasonal, можно задать порядки каждого полинома оператора задержки в несезонном компоненте. В соответствующем поле порядка полинома задержки (например, поле Autoregressive Order), вводят неотрицательный целочисленный порядок или кликают по соответствующей стреле на![]() . Приложение включает все последовательные задержки от 1 до

. Приложение включает все последовательные задержки от 1 до LL

Для сезонных моделей, на вкладке Lag Order, в разделе Seasonal:

Задайте период в сезон путем ввода неотрицательного целочисленного периода в поле Period или путем нажатия![]() .

.

Задайте сезонный порядок полинома оператора задержки. В соответствующем поле порядка полинома задержки (например, поле Autoregressive Order), вводят неотрицательную целочисленную сезонность игнорирования порядка или нажатие кнопки![]() . Экспоненты оператора задержки в получившемся полиноме являются множителями установленного периода.

. Экспоненты оператора задержки в получившемся полиноме являются множителями установленного периода.

Например, если Period является 12 и Autoregressive Order в разделе Seasonal является 3, затем сезонный авторегрессивный полином .

Чтобы задать сезонное интегрирование, установите флажок Include Seasonal Difference. Сезонный полином различия появляется в разделе Model Equation, и его экспонента оператора задержки равна установленному периоду.

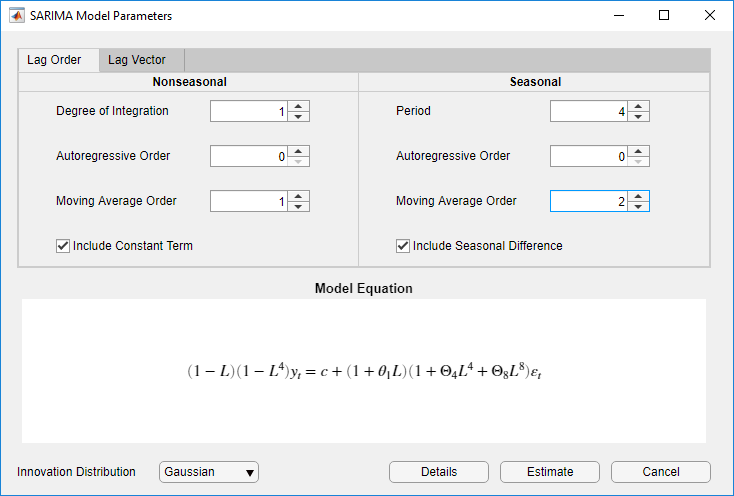

Рассмотрите SARIMA (0,1,1) × (0,1,2) 4 модели, сезонная мультипликативная модель ARIMA с четырьмя периодами в сезон. Задавать эту модель с помощью параметров во вкладке Lag Order:

Выберите переменную временных рядов в Data Browser.

На вкладке Econometric Modeler, в разделе Models, кликают по стреле> SARIMA.

В диалоговом окне SARIMA Model Parameters, на вкладке Lag Order, вводят эти значения для соответствующих параметров.

В разделе Nonseasonal, в поле Degree of Integration, 1 типа.

В разделе Nonseasonal, в поле Moving Average Order, 1 типа.

В разделе Seasonal, в поле Period, 4 типа. Это значение указывает на ежеквартальный сезон.

В разделе Seasonal, в поле Moving Average Order, 2 типа. Это действие включает сезонные задержки MA 4 и 8 в уравнении.

В разделе Seasonal установите флажок Include Seasonal Difference.

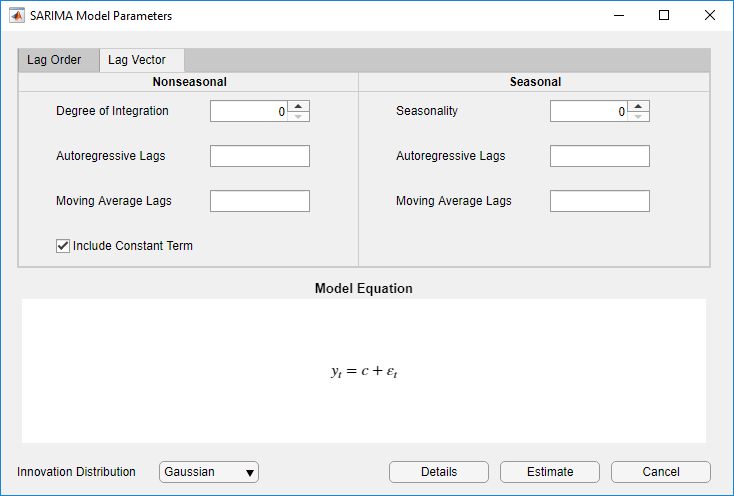

На вкладке Lag Vector вы задаете задержки в соответствующем сезонном или несезонном полиноме оператора задержки. Этот рисунок показывает вкладку Lag Vector в диалоговом окне SARIMA Model Parameters.

Чтобы задать задержки, которые включают каждый полином оператора задержки, введите список неотрицательных, уникальных целых чисел в соответствующем поле. Отдельные значения запятыми или пробелами или использованием оператор двоеточия (например, 4:4:12).

Задайте степень сезонного различия путем ввода неотрицательного целого числа в поле Seasonality или путем нажатия![]() .

.

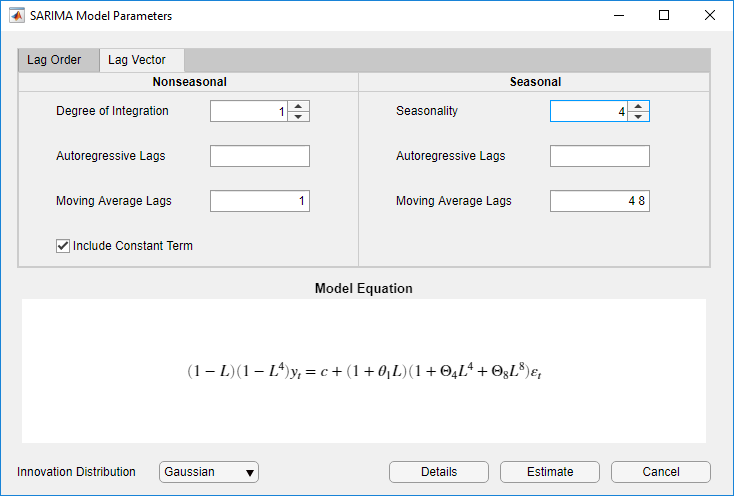

Рассмотрите SARIMA (0,1,1) × (0,1,2) 4 модели, сезонная мультипликативная модель ARIMA с четырьмя периодами в сезон. Задавать эту модель с помощью параметров во вкладке Lag Vector:

Выберите переменную временных рядов в Data Browser.

На вкладке Econometric Modeler, в разделе Models, кликают по стреле> SARIMA.

В диалоговом окне SARIMA Model Parameters кликните по вкладке Lag Vector, затем введите эти значения для соответствующих параметров.

В разделе Nonseasonal, в поле Degree of Integration, 1 типа.

В разделе Nonseasonal, в поле Moving Average Lags, 1 типа.

В разделе Seasonal, в поле Seasonality, 4 типа. Поэтому полином сезонного различия степени 4 появляется в уравнении в разделе Model Equation.

В разделе Seasonal, в поле Moving Average Lags, 4 8 типа. Это действие включает сезонные задержки MA 4 и 8 в уравнении.