Преобразуйте ограничения от абсолютного до активного формата

ActiveConSet = abs2active(AbsConSet,Index)

ActiveConSet = abs2active(AbsConSet,Index) преобразовывает матрицу ограничений к эквивалентной матрице, выраженной в активном формате веса (относительно индекса).

|

Портфель линейная матрица ограничения неравенства выражается в абсолютном формате веса. |

|

|

|

Преобразованный портфель линейная матрица ограничения неравенства, выраженная в активном формате веса, также формы |

Настройте ограничения для оптимизации портфеля для портфеля w0 с ограничениями в форме A*w <= b, где w абсолютные веса портфеля. (Абсолютные веса не зависят от портфеля отслеживания.) Используют abs2active преобразовывать ограничения в терминах абсолютных весов в ограничения в терминах активных весов портфеля, заданных относительно портфеля отслеживания w0. Примите три актива со следующим средним значением, и ковариация актива возвращается:

m = [ 0.14; 0.10; 0.05 ];

C = [ 0.29^2 0.4*0.29*0.17 0.1*0.29*0.08; 0.4*0.29*0.17 0.17^2 0.3*0.17*0.08;...

0.1*0.29*0.08 0.3*0.17*0.08 0.08^2 ];

Абсолютные ограничения портфеля являются типичными единицами (сумма весов к 1 и падение от 0 до 1), создают A и b матрицы с помощью portcons:

AbsCons = portcons('PortValue',1,3,'AssetLims', [0; 0; 0], [1; 1; 1;]);

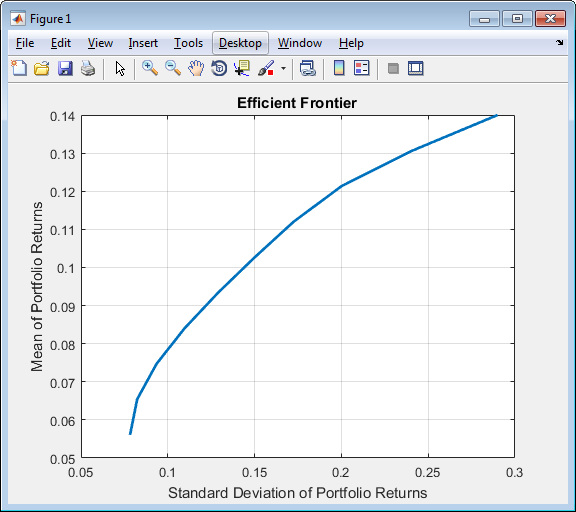

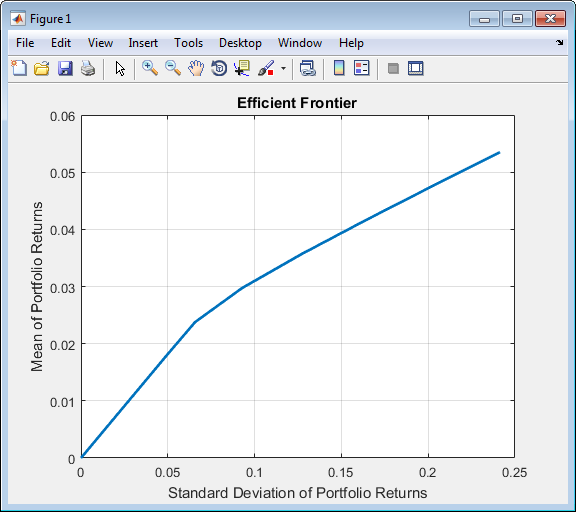

Используйте Portfolio объект определить границу эффективности:

p = Portfolio('AssetMean', m, 'AssetCovar', C); p = p.setInequality(AbsCons(:,1:end-1), AbsCons(:,end)); p.plotFrontier;

Портфель отслеживания w0 :

w0 = [ 0.1; 0.55; 0.35 ];

Используйте abs2active вычислить ограничения для активных весов портфеля:

ActCons = abs2active(AbsCons, w0)

Это возвращается:

ActCons =

1.0000 1.0000 1.0000 0

-1.0000 -1.0000 -1.0000 0

1.0000 0 0 0.9000

0 1.0000 0 0.4500

0 0 1.0000 0.6500

-1.0000 0 0 0.1000

0 -1.0000 0 0.5500

0 0 -1.0000 0.3500Используйте Portfolio объект p и его граница эффективности, чтобы продемонстрировать ожидаемые доходы и риск относительно портфеля отслеживания w0:

p = p.setInequality(ActCons(:,1:end-1), ActCons(:,end)); p.plotFrontier;

Отметьте, при использовании abs2active чтобы вычислить “активные ограничения” для использования с объектом Portfolio, не используйте ограничения объекта Portfolio по умолчанию, потому что относительные веса могут быть положительными или отрицательными (setDefaultConstraints функция задает веса, чтобы быть неотрицательной).

abs2active преобразовывает матрицу ограничений к эквивалентной матрице, выраженной в активном формате веса (относительно индекса). Уравнение преобразования

Поэтому

Начальная матрица ограничений состоит из NCONSTRAINTS портфель линейные ограничения неравенства выражается в абсолютном формате веса. Вектор портфеля индекса содержит NASSETS активы.

Portfolio | active2abs | pcalims | pcglims | pcpval | portcons | setInequality