В этом примере показано, как задать и соответствовать GARCH, EGARCH и моделям GJR к данным с помощью приложения Econometric Modeler. Затем пример определяет модель, которая соответствует к данным лучшему путем сравнения подходящей статистики. Набор данных, который хранится в Data_FXRates.mat, содержит обменные курсы валюты, измеряемые ежедневно от 1979–1998.

Рассмотрите создание прогнозной модели за швейцарский франк к обменному курсу доллара США (CHF).

В командной строке загрузите Data_FXRates.mat набор данных.

load Data_FXRatesПреобразуйте таблицу DataTable к расписанию:

Очистите имена строки DataTable.

Преобразуйте время выборки в datetime вектор.

Преобразуйте таблицу в расписание путем соединения строк со временем выборки в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,'ConvertFrom','datenum',...

'Format','ddMMMyyyy','Locale','en_US');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

В качестве альтернативы откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажатии кнопки![]() .

.

В диалоговом окне Import Data, в столбце Import?, устанавливают флажок для DataTable переменная.

Нажмите Import.

Все переменные временных рядов в DataTable появитесь в панели Time Series, и график временных рядов всего ряда появляется в окне рисунка Time Series Plot(AUD).

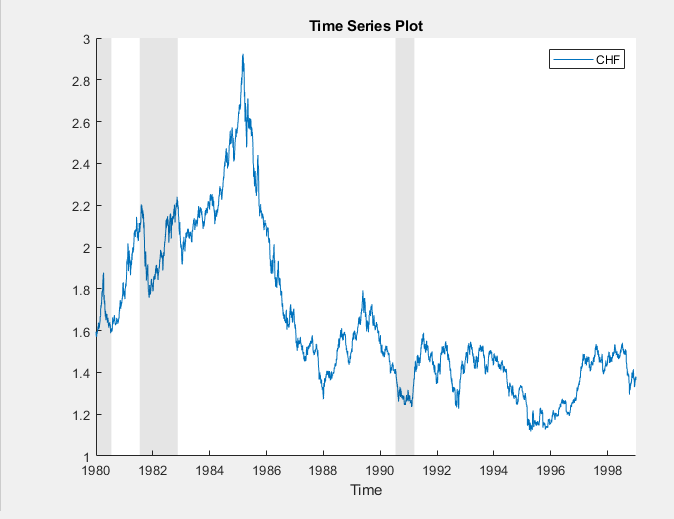

Постройте обменные курсы швейцарского франка путем двойного клика по CHF временные ряды в панели Time Series.

Периоды подсветки рецессии:

В окне рисунка Time Series Plot(CHF) щелкните правой кнопкой по графику.

В контекстном меню выберите Show Recessions.

CHF ряд, кажется, имеет стохастический тренд.

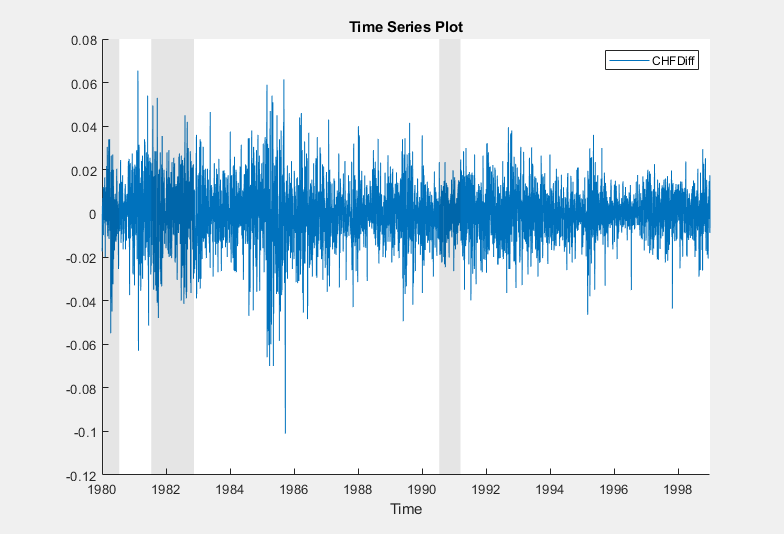

Стабилизируйте обменные курсы швейцарского франка путем применения первого различия для CHF.

В панели Time Series выберите CHF.

На вкладке Econometric Modeler, в разделе Transforms, нажимают Difference.

Периоды подсветки рецессии:

В окне рисунка Time Series Plot(CHFDiff) щелкните правой кнопкой по графику.

В контекстном меню выберите Show Recessions.

Переменная под названием CHFDiff, представляя differenced ряд, появляется в панели Time Series, ее значение появляется в панели Preview, и ее график временных рядов появляется в окне рисунка Time Series Plot(CHFDiff).

Ряд, кажется, устойчив, но он показывает кластеризацию энергозависимости.

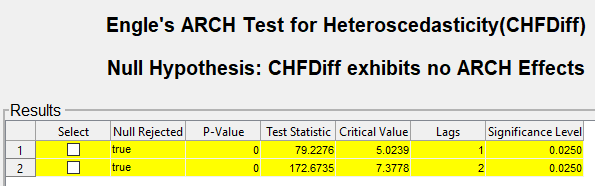

Протестируйте устойчивый ряд обменного курса швейцарского франка на условное выражение heteroscedasticity путем проведения теста ДУГИ Энгла. Запустите тест, принимающий ДУГУ (1) альтернативная модель, затем запустите тест, снова принимающий ДУГУ (2) альтернативная модель. Обеспечьте полный уровень значения 0,05 путем уменьшения уровня значения каждого теста к 0.05/2 = 0.025.

В панели Time Series выберите CHFDiff.

На вкладке Econometric Modeler, в разделе Tests, нажимают New Test> Engle's ARCH Test.

На вкладке ARCH, в разделе Parameters, устанавливает Number of Lags 1.

Установите Significance Level на 0.025.

В разделе Tests нажмите Run Test.

Повторите шаги 3 - 5, но установите Number of Lags на 2 вместо этого.

Результаты испытаний появляются в таблице Results документа ARCH(CHFDiff).

Тесты отклоняют нулевую гипотезу никаких эффектов ДУГИ против альтернативных моделей. Этот результат предлагает задать условную модель отклонения для CHFDiff содержа по крайней мере две задержки ДУГИ. Условные модели отклонения с двумя задержками ДУГИ локально эквивалентны моделям с одной ДУГОЙ и одной задержкой GARCH. Рассмотрите GARCH (1,1), EGARCH (1,1), и модели GJR(1,1) для CHFDiff.

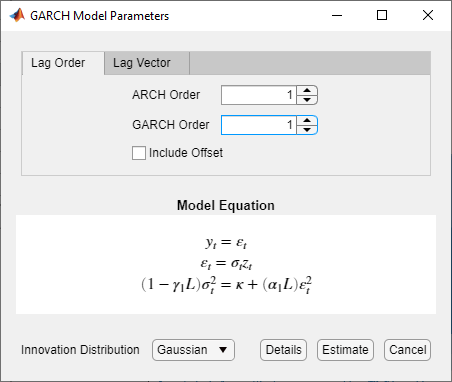

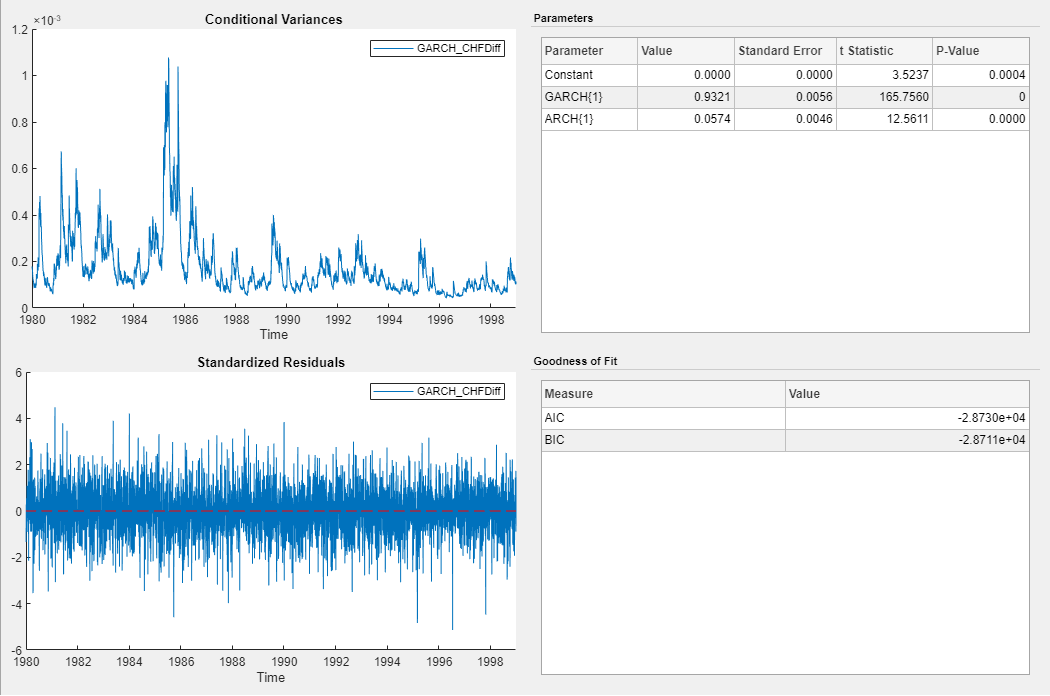

Задайте модель GARCH(1,1) и соответствуйте ей к CHFDiff ряд.

В панели Time Series выберите CHFDiff временные ряды.

Кликните по вкладке Econometric Modeler. Затем в разделе Models кликните по стреле, чтобы отобразить галерею моделей.

В галерее моделей, в разделе GARCH Models, нажимают GARCH.

В диалоговом окне GARCH Model Parameters, на вкладке Lag Order:

Установите GARCH Degree на 1.

Установите ARCH Degree на 1.

Нажмите Estimate.

Переменная GARCH_CHFDiff модели появляется в панели Models, ее значение появляется в панели Preview, и ее сводные данные оценки появляются в документе Model Summary(GARCH_CHFDiff).

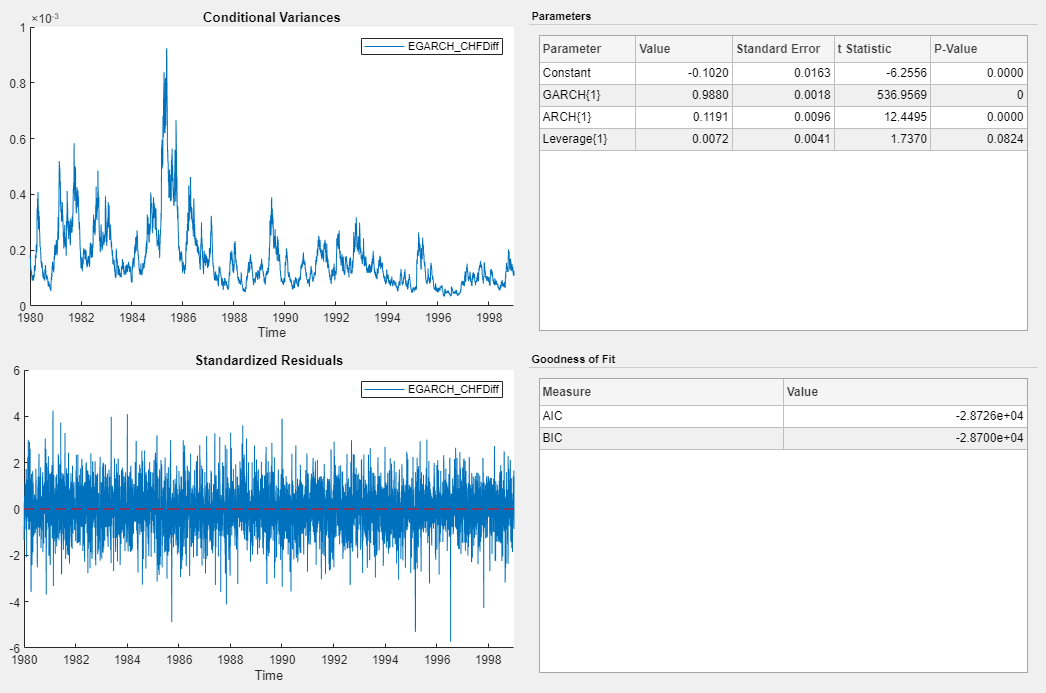

Задайте модель EGARCH(1,1), содержащую термин рычагов в первой задержке, и подбирайте модель к CHFDiff ряд.

В панели Time Series выберите CHFDiff временные ряды.

На вкладке Econometric Modeler, в разделе Models, кликают по стреле, чтобы отобразить галерею моделей.

В галерее моделей, в разделе GARCH Models, нажимают EGARCH.

В диалоговом окне EGARCH Model Parameters, на вкладке Lag Order:

Установите GARCH Degree на 1.

Установите ARCH Degree на 1. Следовательно, приложение включает соответствующую задержку рычагов. Можно удалить или настроить задержки рычагов на вкладке Lag Vector.

Нажмите Estimate.

Переменная EGARCH_CHFDiff модели появляется в панели Models, ее значение появляется в панели Preview, и ее сводные данные оценки появляются в документе Model Summary(EGARCH_CHFDiff).

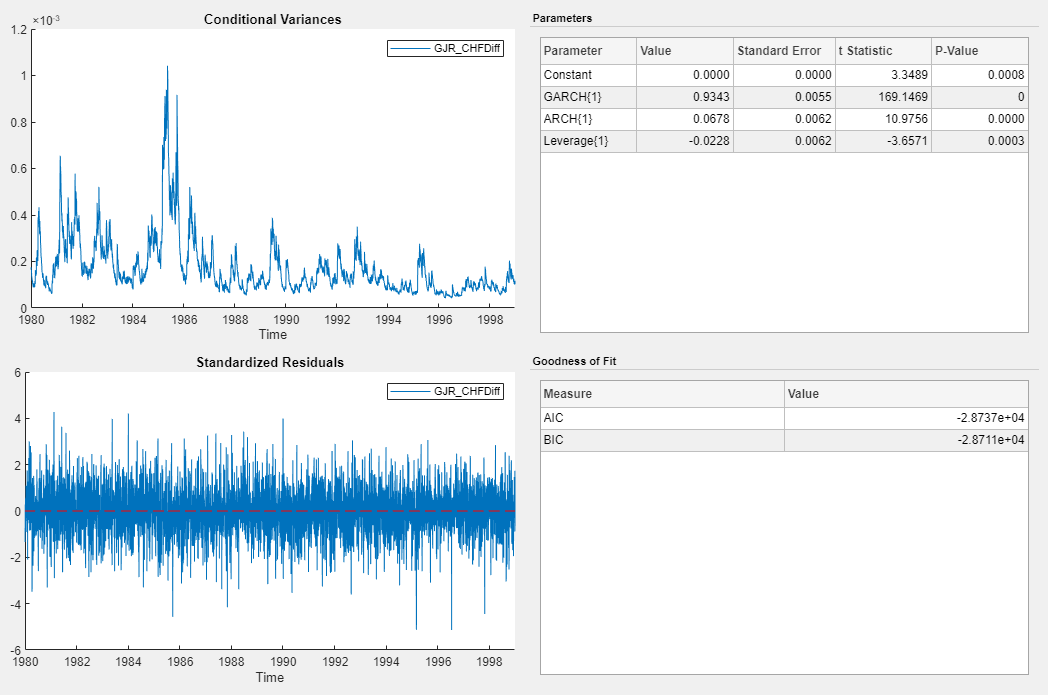

Задайте модель GJR(1,1), содержащую термин рычагов в первой задержке, и подбирайте модель к CHFDiff ряд.

В панели Time Series выберите CHFDiff временные ряды.

На вкладке Econometric Modeler, в разделе Models, кликают по стреле, чтобы отобразить галерею моделей.

В галерее моделей, в разделе GARCH Models, нажимают GJR.

В диалоговом окне GJR Model Parameters, на вкладке Lag Order:

Установите GARCH Degree на 1.

Установите ARCH Degree на 1. Следовательно, приложение включает соответствующую задержку рычагов. Можно удалить или настроить задержки рычагов на вкладке Lag Vector.

Нажмите Estimate.

Переменная GJR_CHFDiff модели появляется в панели Models, ее значение появляется в панели Preview, и ее сводные данные оценки появляются в документе Model Summary(GJR_CHFDiff).

Выберите модель с лучшей экономной подгонкой в выборке. Основывайте свое решение о модели, дающей к минимальному Критерию информации о Akaike (AIC). Таблица показывает статистику подгонки AIC предполагаемых моделей, как дали в разделе Goodness of Fit сводных данных оценки каждой модели.

| Модель | AIC |

|---|---|

| GARCH (1,1) | -28730 |

| EGARCH (1,1) | -28726 |

| GJR (1,1) | -28737 |

Модель GJR(1,1) дает к минимальному значению BIC. Поэтому это имеет лучший экономный припадок в выборке всех предполагаемых моделей.