Нормативные базы, такие как IFRS 9 и CECL требуют, чтобы учреждения оценили резервы потерь на основе пожизненного анализа, который является условным выражением на макроэкономических сценариях. Более ранние модели часто проектировались, чтобы предсказывать один период вперед и часто без явной чувствительности к макроэкономическим сценариям. С IFRS 9 и инструкциями CECL, модели должны предсказать несколько периодов вперед, и модели должны иметь явную зависимость от макроэкономических переменных.

Основной выход пожизненного кредитного анализа является пожизненной ожидаемой потерей кредита (ECL). Пожизненный ECL состоит из резервов, которые банки должны отложить за ожидаемые потери в течение жизни ссуды. Существуют разные подходы к оценке пожизненного ECL. Некоторые подходы используют относительно простые методы на данных потерь с качественными корректировками. Другие подходы используют более усовершенствованные методы timeseries или эконометрические модели, чтобы предсказать потери с зависимостями от макро-переменных. Другая методология использует вероятность моделей (PD) по умолчанию, моделей потери, данной значение по умолчанию (LGD) и моделей воздействия в значении по умолчанию (EAD), и комбинирует их выходные параметры, чтобы оценить ECL. Пожизненные модели PD в Risk Management Toolbox™ находятся в категории PD-LGD-EAD.

Традиционные модели PD предсказывают вероятность значения по умолчанию в течение следующего периода (то есть, в следующем году, следующего квартала, и так далее). Они один период вперед модели включают область значений методологий, таких как протоколы результатов кредита (creditscorecard), деревья решений (fitctree), и матрицы перехода (transprob). Эти модели включают различные типы предикторов. Некоторые из них просты, таковы как потребительский доход, и другие являются более комплексными, такими как коэффициент использования или некоторые другие метрики, связанные с финансовой деятельностью заемщика. Для этих моделей последних наблюдаемых величин предикторов, возможно с некоторой изолированной информацией, обычно достаточно, чтобы сделать предсказание, и нет никакой потребности спроектировать или предсказать значения предикторов продвижение.

В отличие от этого пожизненные модели PD требуют, чтобы перспективные значения всех предикторов сделали предсказание пожизненного PD через конец срока кредита. Поскольку спроектированные значения предикторов необходимы, эти модели могут уменьшать сумму и сложность предикторов и использовать или предикторы с постоянными значениями, такими как счет происхождения, или предикторы, которые могут быть спроектированы с небольшим усилием, таким как соотношение стоимости актива к сумме кредита. Один предиктор, обычно включенный в эти модели, является возрастом ссуды. Когда используется для регулирующих целей, макроэкономические предикторы должны быть включены в модель, и несколько макроэкономических сценариев требуются для пожизненного кредитного анализа.

Пожизненный кредитный анализ также требует совокупного пожизненного PD, который является преобразованием предсказанных, условных ФУНТОВ. А именно, крайний PD, который является шагом в совокупном пожизненном PD, используется для расчета ECL. О вероятности выживания часто сообщают также. Эти альтернативные версии вероятности являются рекурсивными операциями на предсказанных, условных значениях PD для одной ссуды. Другими словами, условные ФУНТЫ могут быть предсказаны несколько периодов вперед и показать зависящую от времени структуру, но эти предсказания являются предсказаниями “строки строкой”, где одна строка входных параметров предсказывает условный PD независимо от всех других строк. Однако для совокупного пожизненного PD, совокупное значение PD в течение второго периода зависит от условных ФУНТОВ в течение первых и вторых периодов, и все последующие периоды имеют явную зависимость от предыдущего периода (рекурсия). Для пожизненных предсказаний, поэтому, должно знать программное обеспечение, какие строки во входных параметрах соответствуют той же ссуде, таким образом, некоторая форма идентификатора ссуды требуется для пожизненного предсказания. Следующая таблица обобщает различия между традиционными моделями PD и пожизненными моделями PD.

| Традиционные модели PD | Пожизненные модели PD |

|---|---|

| Предскажите один период вперед | Предскажите несколько периодов вперед |

| Предскажите условный PD только | Предскажите условный PD, совокупный пожизненный PD, крайний PD и вероятность выживания |

| Предскажите для каждой строки вводов данных, независимо от всех других строк | Предскажите для всех строк вводов данных, которые соответствуют той же ссуде; это - рекурсивная операция, которая требует, чтобы некоторая форма идентификатора ссуды знала, где запустить рекурсию |

| Нужна только новая наблюдаемая информация, чтобы сделать предсказания PD | Нужны новая информация и спроектированные значения переменных предикторов за время жизни ссуды, чтобы сделать предсказания PD |

| Может использовать комплексные предикторы, которые следуют из нетривиальной обработки данных или преобразований данных | Обычно используйте более простые предикторы, переменные, которые не тверды к проекту и прогнозу |

| Помимо специфичных для ссуды предикторов, модели могут включать макроэкономические переменные или переменную возраста | Помимо специфичных для ссуды предикторов, модели должны включать макроэкономические предикторы (особенно, если используется для регулирующих целей) и обычно включать переменную возраста |

Risk Management Toolbox поддерживает моделирование и валидацию пожизненных моделей PD через семейство поддержки классов:

Модель, соответствующая fitLifetimePDModel

Предсказание условного PD с predict функция

Предсказание пожизненного PD (совокупный, крайний, и выживание) с predictLifetime функция

Метрики дискриминации модели с modelDiscrimination функция

Постройте кривую ROC с modelDiscriminationPlot функция

Метрики точности модели с modelAccuracy функция

Постройте наблюдаемые уровни по умолчанию по сравнению с предсказанными ФУНТАМИ на сгруппированных данных с modelAccuracyPlot функция

Поддерживаемыми типами модели является Logistic и Probit модели.

Типичный рабочий процесс моделирования для пожизненного анализа PD включает:

Подготовка данных

Пожизненные модели PD требуют ввода данных панели для подбора кривой, предсказания и валидации. Переменная отклика должна быть двоичным файлом (0 или 1) переменная, с 1 указание на значение по умолчанию. Существует широкий спектр инструментов, доступных, чтобы обработать недостающие данные (использующий fillmissing), выбросы указателя (использующий filloutliers), и выполните другие задачи подготовки данных.

Подбор кривой модели

Используйте fitLifetimePDModel функция, чтобы подбирать пожизненную модель PD. Необходимо использовать ранее подготовленные данные, выбрать тип модели и указать, какие переменные соответствуют специфичным для ссуды переменным (таким как счет происхождения и соотношение стоимости актива к сумме кредита). Кроме того, можно также включать переменную возраста (такую как годы на книгах) и макроэкономические переменные (такие как рост валового внутреннего продукта или уровень безработицы), а также переменную ID и переменную отклика. Можно задать описание модели и также задать модель ID или тег для создания отчетов о целях во время проверки допустимости модели.

Проверка допустимости модели

Существует несколько задач, вовлеченных в проверку допустимости модели, включая

Смотрите базовую статистическую модель, которая хранится в 'Model' свойство Logistic или Probit объект. Для получения дополнительной информации смотрите Основную Пожизненную Проверку допустимости модели PD.

Измерьте дискриминацию модели или на обучении или на тестовых данных с modelDiscrimination функция. Визуализация может также быть сгенерирована с помощью modelDiscriminationPlot функция. Данные могут быть сегментированы, чтобы измерить дискриминацию по различным сегментам.

Измерьте точность модели или на обучении или на тестовых данных с modelAccuracy функция. Визуализация может также быть сгенерирована с помощью modelAccuracyPlot функция. Сгруппированная переменная требуется, чтобы измерять наблюдаемый уровень по умолчанию для каждой группы и сравнивать его со средним предсказанным условным PD для группы.

Подтвердите модель против сравнительного теста (например, модель чемпиона). Для получения дополнительной информации смотрите, Сравнивают Логистическую Модель для Пожизненного PD к Модели Чемпиона.

Выполните анализ перекрестной проверки, чтобы сравнить альтернативные модели. Для получения дополнительной информации смотрите, Сравнивают Пожизненные Модели PD Используя Перекрестную проверку.

Выполните качественную оценку условных предсказаний PD при помощи predict функционируйте непосредственно со случаями ребра. Обратите внимание на то, что проверка допустимости модели использует условные предсказания PD, сгенерированные predict функция. predict функция автоматически вызвана modelDiscrimination и modelAccuracy сгенерировать метрики.

Визуализируйте пожизненные предсказания PD для проверки допустимости модели при помощи predictLifetime функция со случаями ребра и затем выполняет качественную оценку предсказаний.

Если вы разрабатываете и подтверждаете пожизненную модель PD, можно использовать ее для пожизненного анализа ECL. Пример Расчета Ожидаемой потери кредита (ECL) демонстрирует основной рабочий процесс для вычисления ECL.

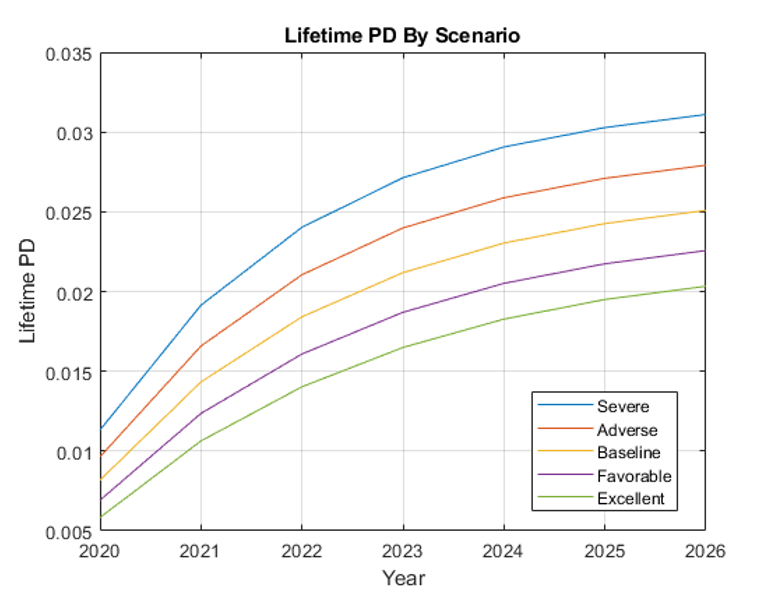

Пример Расчета Ожидаемой потери кредита (ECL) показывает, как визуализировать пожизненные предсказания PD для различных макро-сценариев.

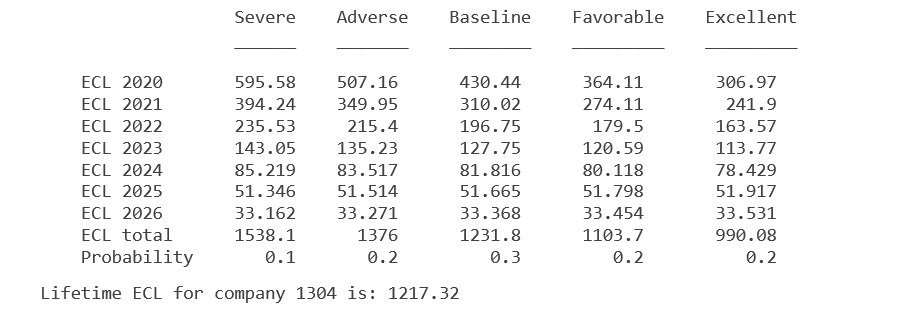

Пример Расчета Ожидаемой потери кредита (ECL) также показывает, как вычислить ECL на сценарий и как вычислить итоговый пожизненный ECL для данной ссуды.

Для получения дополнительной информации о подготовке данных для предсказания (включая присоединяющиеся проекции данных о ссуде и макро-прогнозы) и дополнительные параметры и расчеты, необходимые для оценки пожизненного ECL, смотрите Расчет Ожидаемой потери кредита (ECL).

Можно также использовать пожизненные модели PD для анализа стресс-тестирования. Однако пожизненный кредитный анализ и стресс-тестирование имеют несколько различий, которые обобщает следующая таблица.

| Стресс-тестирование | Пожизненный кредитный анализ |

|---|---|

| Фокусируйтесь на отрицательных, пессимистических сценариях | Должен рассмотреть область значений сценариев, включая пессимистические, нейтральные, и оптимистические единицы |

| Модели часто смещаются, калибруются, чтобы привести к более консервативным результатам | Модели, как ожидают, будут несмещенными |

| Промежутки несколько четвертей вперед | Может охватить много лет вперед |

| Макроэкономические прогнозы стресс-тестирования идут несколько четвертей в будущее | Макро-сценарии достигают далеко в будущее и, как обычно ожидают, вернутся к некоторому базовому уровню после нескольких четвертей |

Типы моделей, используемых для обоих из этих исследований, очень похожи. Можно использовать пожизненные модели PD для анализа стресс-тестирования с некоторыми дополнительными факторами с учетом различий, перечисленных в предыдущей таблице.

[1] Baesens, Барт, Дэниел Роеш и Харальд Шойле. Аналитика кредитного риска: техники измерений, приложения и примеры в SAS. Вайли, 2016.

[2] Беллини, Тициано. МСФО 9 и моделирование кредитного риска CECL и валидация: практическое руководство с примерами работало в R и SAS. Сан-Диего, CA: Elsevier, 2019.

[3] Breeden, Джозеф. Проживание с CECL: словарь моделирования. Санта-Фе, NM: наделенный даром предвидения LLC моделей, 2018.

fitLifetimePDModel | Logistic | modelAccuracy | modelAccuracyPlot | modelDiscrimination | modelDiscriminationPlot | predict | predictLifetime | Probit