Оценка рыночных затрат на выполнение заказов для портфеля

pcc = portfolioCostCurves(k,portfolio,tradeQuantity,tqRange,tradeStrategy,tsRange)

Объект анализа затрат транзакции Kissell Research Group (KRG) k

Портфельные данные portfolio

Торговое количество tradeQuantity с диапазоном значений tqRange

Торговая стратегия tradeStrategy с диапазоном значений tsRange

Извлеките данные о влиянии на рынок из FTP-сайта KRG. Подключитесь к FTP-сайту с помощью ftp с именем пользователя и паролем. Перейдите к MI_Parameters и получить данные о влиянии на рынок в MI_Encrypted_Parameters.csv файл. miData содержит зашифрованную дату влияния на рынок, код и параметры.

f = ftp('ftp.kissellresearch.com','username','pwd'); mget(f,'MI_Encrypted_Parameters.csv'); miData = readtable('MI_Encrypted_Parameters.csv','delimiter', ... ',','ReadRowNames',false,'ReadVariableNames',true);

Создание объекта анализа затрат транзакции Kissell Research Group k.

k = krg(miData);

Загрузка данных портфеля примеров из файла KRGExampleData.mat, который входит в состав Toolbox™ Datafeed.

load KRGExampleDataПеременная PortfolioData отображается в рабочей области MATLAB ®.

PortfolioData содержит следующие переменные:

Символ запаса

Местная цена

Цена в другой валюте, если применимо

Среднесуточный объем

Изменчивость

Количество акций

Описание данных примера см. в разделе Наборы данных исследовательской группы Kissell.

Оценка рыночных затрат на выполнение заказа по портфелю активов. Укажите торговое количество как DollarValue. Укажите диапазон торгового количества tqRange с приращениями в размере 10 000 000 долл. США. Начните с общей стоимости портфеля в 100 000 000 долларов США и закончите с 500 000 000 долларов США. Установить процент от стратегии торговли объемом POV. Определение диапазона торговой стратегии tsRange с приращениями 10%, начиная с процента объема 10% и заканчивая 40%.

tqRange = (100000000:10000000:500000000); tsRange = (0.10:0.10:0.40); pcc = portfolioCostCurves(k,PortfolioData,'DollarValue',tqRange,... 'POV',tsRange);

Просмотрите первые три строки данных о затратах, влияющих на рынок.

pcc(1:3,:)

ans =

Size Shares TradeValue AbsTradeValue POV TradeTime Cost_bp Cost_DollarsPerShare Cost_Dollars

____ __________ ____________ _____________ ____ _________ _______ ____________________ ____________

0.02 5612057.03 100000000.00 328737579.09 0.10 0.18 38.74 0.07 387447.95

0.02 5612057.03 100000000.00 328737579.09 0.20 0.08 61.18 0.11 611819.30

0.02 5612057.03 100000000.00 328737579.09 0.30 0.05 80.07 0.14 800683.38

Данные о затратах, влияющих на рынок, содержат:

Средний размер торговли по всем акциям в портфеле

Количество акций в сделке

Сумма торгуемой стоимости по всем акциям в портфеле

Сумма абсолютного значения торговой стоимости по всем акциям в портфеле

Средний процент выполнения объема для завершения количества общих ресурсов

Среднее торговое время в процентах от дня завершения количества акций

Рыночные затраты в базисных точках местной цены

Рыночные издержки в долларах на акцию

Рыночные издержки в общей стоимости в долларах США

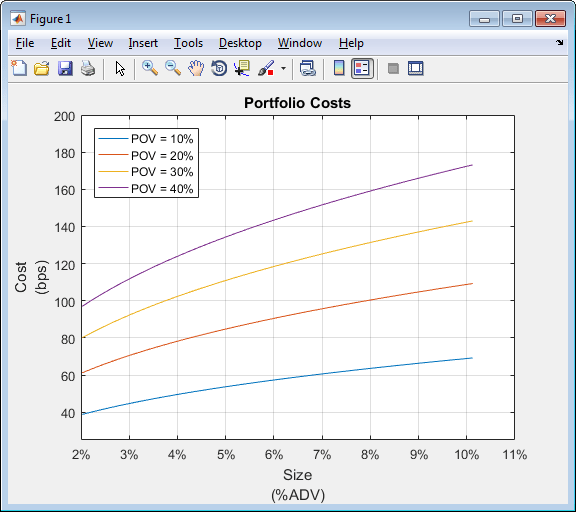

Отображение кривых стоимости портфеля для процента от объемных ставок: 10%, 20%, 30% и 40%.

figure size10 = pcc.Size(1:4:end)*100; size20 = pcc.Size(2:4:end)*100; size30 = pcc.Size(3:4:end)*100; size40 = pcc.Size(4:4:end)*100; cost10 = pcc.Cost_bp(1:4:end); cost20 = pcc.Cost_bp(2:4:end); cost30 = pcc.Cost_bp(3:4:end); cost40 = pcc.Cost_bp(4:4:end); plot(size10,cost10,size20,cost20,size30,cost30,size40,cost40) grid on axis([2 11 25 200]) xlabel({'Size','(%ADV)'}) ylabel({'Cost','(bps)'}) legend('POV = 10%','POV = 20%','POV = 30%','POV = 40%',... 'Location','northwest') title('Portfolio Costs') a = gca; a.XAxis.TickLabelFormat = '%g%%';

На этом рисунке показано использование портфельных затрат для построения портфеля и управления его содержанием. Анализируя стоимость портфеля, можно определить оптимальный размер портфеля.

Для тестирования нескольких портфельных сделок можно использовать различные диапазоны. Можно изменить процент акций в транзакции или использовать другую торговую стратегию. Дополнительные сведения см. в разделе Входные аргументы.

Для получения подробной информации о расчетах, свяжитесь с Kissell Research Group.

[1] Кисселл, Роберт. «Практическая основа для анализа затрат на транзакции». Журнал торгов. Том 3, номер 2, лето 2008, стр. 29-37.

[2] Кисселл, Роберт. «Алгоритмические торговые стратегии». Доктор философии. Дипломная работа. Фордемский университет, май 2006 года.

[3] Кисселл, Роберт. «TCA в инвестиционном процессе: обзор». Журнал индексного инвестирования. Том 2, номер 1, лето 2011, стр. 60-64.

[4] Кисселл, Роберт. Наука алгоритмической торговли и управления портфелем. Кембридж, Массачусетс: Elsevier/Академическая пресса, 2013.

[5] Кисселл, Роберт и Мортон Гланц. Оптимальные торговые стратегии. Нью-Йорк, Нью-Йорк: AMACOM, Inc., 2003.

costCurves | iStar | krg | marketImpact | timingRisk