Потеря наивной модели классификации Байеса для инкрементного обучения на пакете данных

loss возвращает потерю классификации настроенной наивной модели классификации Байеса для инкрементальной модели обучения (incrementalClassificationNaiveBayes объект).

Чтобы измерить производительность модели в потоке данных и сохранить результаты в выходной модели, вызовите updateMetrics или updateMetricsAndFit.

Производительность инкрементной модели для потоковых данных измеряется тремя способами:

Кумулятивные метрики измеряют производительность с начала инкрементного обучения.

Метрики окна измеряют производительность указанного окна наблюдений. Метрики обновляются каждый раз при обработке модели указанного окна.

loss функция измеряет производительность только для указанного пакета данных.

Загрузите набор данных о деятельности персонала. Произвольно перетасовать данные.

load humanactivity n = numel(actid); rng(1); % For reproducibility idx = randsample(n,n); X = feat(idx,:); Y = actid(idx);

Для получения подробной информации о наборе данных введите Description в командной строке.

Создать наивную модель классификации Байеса для инкрементного обучения; укажите имена классов и размер окна метрик в 1000 наблюдений. Сконфигурируйте его для loss подгонкой его под первые 10 наблюдений.

Mdl = incrementalClassificationNaiveBayes('ClassNames',unique(Y),'MetricsWindowSize',1000); initobs = 10; Mdl = fit(Mdl,X(1:initobs,:),Y(1:initobs)); canComputeLoss = (size(Mdl.DistributionParameters,2) == Mdl.NumPredictors) +... (size(Mdl.DistributionParameters,1) > 1) > 1

canComputeLoss = logical

1

Mdl является incrementalClassificationLinear модель. Все его свойства доступны только для чтения.

Смоделировать поток данных и выполнить следующие действия над каждым входящим блоком из 50 наблюдений:

Звонить updateMetrics для измерения совокупной производительности и производительности в пределах окна наблюдений. Перезаписать предыдущую инкрементную модель новой, чтобы отслеживать метрики производительности.

Звонить loss для измерения производительности модели на входящем блоке.

Звонить fit для подгонки модели к входящему фрагменту. Перезаписать предыдущую инкрементную модель новой, установленной для входящего наблюдения.

Храните все показатели производительности, чтобы увидеть, как они развиваются во время инкрементного обучения.

% Preallocation numObsPerChunk = 500; nchunk = floor((n - initobs)/numObsPerChunk); mc = array2table(zeros(nchunk,3),'VariableNames',["Cumulative" "Window" "Loss"]); % Incremental learning for j = 1:nchunk ibegin = min(n,numObsPerChunk*(j-1) + 1 + initobs); iend = min(n,numObsPerChunk*j + initobs); idx = ibegin:iend; Mdl = updateMetrics(Mdl,X(idx,:),Y(idx)); mc{j,["Cumulative" "Window"]} = Mdl.Metrics{"MinimalCost",:}; mc{j,"Loss"} = loss(Mdl,X(idx,:),Y(idx)); Mdl = fit(Mdl,X(idx,:),Y(idx)); end

Mdl является incrementalClassificationNaiveBayes объект модели обучен всем данным в потоке. Во время инкрементного обучения и после разогрева модели updateMetrics проверяет производительность модели на входящем наблюдении, затем и fit функция соответствует модели для этого наблюдения. loss является агностическим для периода прогрева метрик, поэтому измеряет минимальную стоимость для всех итераций.

Чтобы увидеть, как метрики производительности развивались во время обучения, постройте их график.

figure; plot(mc.Variables); xlim([0 nchunk]); ylim([0 0.1]) ylabel('Minimal Cost') xline(Mdl.MetricsWarmupPeriod/numObsPerChunk + 1,'r-.'); legend(mc.Properties.VariableNames) xlabel('Iteration')

Во время периода прогрева метрик (область слева от красной линии) желтая линия представляет минимальную стоимость каждого входящего фрагмента данных. После периода прогрева метрик, Mdl отслеживает кумулятивные и оконные метрики. Совокупные и пакетные потери сходятся, поскольку fit функция соответствует инкрементной модели входящим данным.

Подберите наивную классификационную модель Байеса для инкрементного обучения потоковой передаче данных и вычислите многоклассовые потери перекрестной энтропии для входящих порций данных.

Загрузите набор данных о деятельности персонала. Произвольно перетасовать данные.

load humanactivity n = numel(actid); rng(1); % For reproducibility idx = randsample(n,n); X = feat(idx,:); Y = actid(idx);

Для получения подробной информации о наборе данных введите Description в командной строке.

Создайте наивную модель классификации Байеса для инкрементного обучения. Сконфигурируйте модель следующим образом:

Укажите имена классов

Укажите период прогрева метрик, равный 1000 наблюдениям.

Укажите размер окна метрик 2000 наблюдений.

Отслеживание потери перекрестной энтропии между классами для измерения производительности модели. Создайте анонимную функцию, которая измеряет многоклассовые потери перекрестной энтропии каждого нового наблюдения, включая допуск на числовую стабильность. Создание массива структуры, содержащего имя CrossEntropy и его соответствующей функции.

Настройте модель для вычисления потерь при классификации путем подгонки модели к первым 10 наблюдениям.

tolerance = 1e-10; crossentropy = @(z,zfit,w,cost)-log(max(zfit(z),tolerance)); ce = struct("CrossEntropy",crossentropy); Mdl = incrementalClassificationNaiveBayes('ClassNames',unique(Y),'MetricsWarmupPeriod',1000,... 'MetricsWindowSize',2000,'Metrics',ce); initobs = 10; Mdl = fit(Mdl,X(1:initobs,:),Y(1:initobs));

Mdl является incrementalClassificationNaiveBayes объект модели, настроенный для инкрементного обучения.

Выполнение инкрементного обучения. При каждой итерации:

Моделирование потока данных путем обработки части из 100 наблюдений.

Звонить updateMetrics для вычисления кумулятивных и оконных метрик для входящего блока данных. Перезаписать предыдущую инкрементную модель новой, чтобы перезаписать предыдущие метрики.

Звонить loss для вычисления перекрестной энтропии для входящего блока данных. В то время как кумулятивные и оконные метрики требуют, чтобы пользовательские потери возвращали потери для каждого наблюдения, loss требует потери всего блока. Вычислите среднее значение потерь в блоке.

Звонить fit для подгонки инкрементной модели к входящему фрагменту данных.

Храните кумулятивные метрики, метрики окон и блоков, чтобы увидеть, как они развиваются во время инкрементного обучения.

% Preallocation numObsPerChunk = 100; nchunk = floor((n - initobs)/numObsPerChunk); tanloss = array2table(zeros(nchunk,3),'VariableNames',["Cumulative" "Window" "Chunk"]); % Incremental fitting for j = 1:nchunk ibegin = min(n,numObsPerChunk*(j-1) + 1 + initobs); iend = min(n,numObsPerChunk*j + initobs); idx = ibegin:iend; Mdl = updateMetrics(Mdl,X(idx,:),Y(idx)); tanloss{j,1:2} = Mdl.Metrics{"CrossEntropy",:}; tanloss{j,3} = loss(Mdl,X(idx,:),Y(idx),'LossFun',@(z,zfit,w,cost)mean(crossentropy(z,zfit,w,cost))); Mdl = fit(Mdl,X(idx,:),Y(idx)); end

IncrementalMdl является incrementalClassificationNaiveBayes объект модели обучен всем данным в потоке. Во время инкрементного обучения и после разогрева модели updateMetrics проверяет производительность модели на входящем наблюдении, и fit функция соответствует модели для этого наблюдения.

Постройте график показателей производительности, чтобы увидеть, как они развивались во время инкрементного обучения.

figure; h = plot(tanloss.Variables); ylabel('Cross Entropy') xline(Mdl.MetricsWarmupPeriod/numObsPerChunk,'r-.'); xlabel('Iteration') legend(h,tanloss.Properties.VariableNames)

Сюжет предполагает следующее:

updateMetrics вычисляет показатели производительности только после периода прогрева показателей.

updateMetrics вычисляет кумулятивные метрики в течение каждой итерации.

updateMetrics вычисляет метрику окна после обработки 100 наблюдений

Поскольку Mdl был сконфигурирован для прогнозирования наблюдений с начала инкрементного обучения, loss может вычислять перекрестную энтропию для каждого входящего блока данных.

Функции потери классификации измеряют прогностическую неточность классификационных моделей. При сравнении одного и того же типа потерь между многими моделями меньшие потери указывают на лучшую прогностическую модель.

Рассмотрим следующий сценарий.

L - средневзвешенная потеря классификации.

n - размер выборки.

Для двоичной классификации:

yj - наблюдаемая метка класса. Программное обеспечение кодирует его как -1 или 1, указывая отрицательный или положительный класс (или первый или второй класс в ClassNames свойство), соответственно.

f (Xj) - показатель классификации положительного класса для наблюдения (строки) j данных прогнозирования X.

mj = yjf (Xj) - показатель классификации для классификации наблюдения j в класс, соответствующий yj. Положительные значения mj указывают на правильную классификацию и не вносят большого вклада в средние потери. Отрицательные значения mj указывают на неправильную классификацию и вносят значительный вклад в средний убыток.

Для алгоритмов, поддерживающих мультиклассовую классификацию (то есть K ≥ 3):

yj * - вектор из K - 1 нулей, с 1 в положении, соответствующем истинному наблюдаемому классу yj. Например, если истинным классом второго наблюдения является третий класс и K = 4, то y2 * = [0 0 1 0] ′. Порядок классов соответствует порядку в ClassNames свойства входной модели.

f (Xj) - вектор длины K оценок класса для наблюдения j данных предсказателя X. Порядок оценок соответствует порядку классов в ClassNames свойства входной модели.

mj = yj * ′ f (Xj). Поэтому mj - это скалярная оценка классификации, которую модель прогнозирует для истинного наблюдаемого класса.

Вес для наблюдения j равен wj. Программное обеспечение нормализует весовые коэффициенты наблюдения таким образом, что они суммируются с соответствующей вероятностью предыдущего класса. Программное обеспечение также нормализует предыдущие вероятности, так что они составляют 1. Поэтому

С учетом этого сценария в следующей таблице описаны поддерживаемые функции потерь, которые можно указать с помощью 'LossFun' аргумент пары имя-значение.

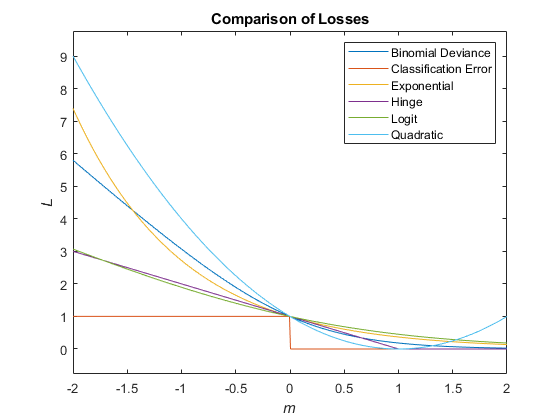

| Функция потерь | Значение LossFun | Уравнение |

|---|---|---|

| Биномиальное отклонение | 'binodeviance' | |

| Неверно классифицированная скорость в десятичной | 'classiferror' | j - метка класса, соответствующая классу с максимальным баллом. I {·} - функция индикатора. |

| Потери перекрестной энтропии | 'crossentropy' |

Взвешенная потеря перекрестной энтропии равна Kn, где веса нормализуются для суммирования в n вместо 1. |

| Экспоненциальные потери | 'exponential' | ). |

| Потеря шарнира | 'hinge' | |

| Потеря журнала | 'logit' | mj)). |

| Минимальная ожидаемая стоимость классификации ошибок | 'mincost' |

Программное обеспечение вычисляет взвешенную минимальную ожидаемую стоимость классификации, используя эту процедуру для наблюдений j = 1,..., n.

Средневзвешенное минимальное ожидаемое снижение затрат на неправильную классификацию Если используется матрица затрат по умолчанию (значение элемента которой равно 0 для правильной классификации и 1 для неправильной классификации), то |

| Квадратичные потери | 'quadratic' | ) 2. |

На этом рисунке сравниваются функции потерь (за исключением 'crossentropy' и 'mincost') над баллом м для одного наблюдения. Некоторые функции нормализуются для прохождения через точку (0,1).