Эти примеры показывают, как построить одномерные и многомерные данные временных рядов с помощью приложения Econometric Modeler. После графического изображения временных рядов можно взаимодействовать с графиками.

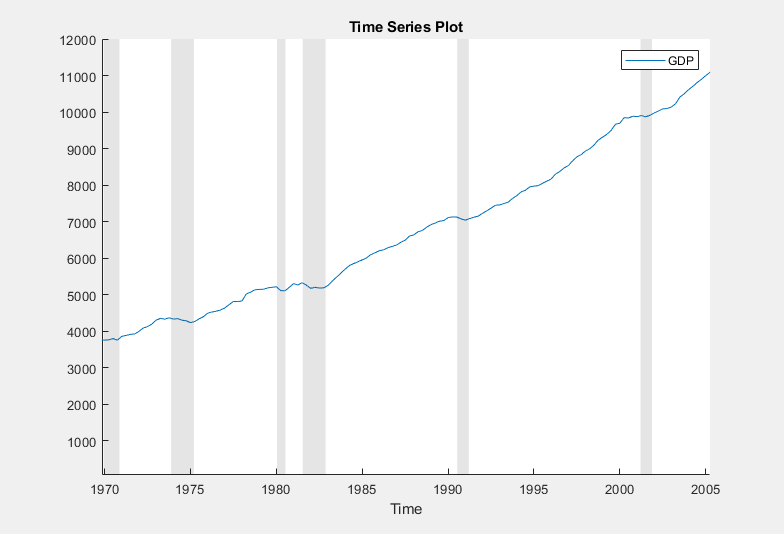

В этом примере показано, как построить одномерные данные временных рядов, а затем наложить полосы рецессии на график. Набор данных содержит ежеквартальные цены валового внутреннего продукта (ВВП) США за период с 1947 по 2005 год.

В командной строке загрузите Data_GDP.mat набор данных.

load Data_GDP

Data содержит временные ряды и dates содержит время дискретизации в виде серийных номеров дат.

Преобразуйте время дискретизации в datetime вектор. Удалите часы, минуты и секунды из вектора datetime.

dates = datetime(dates,'ConvertFrom','datenum','Format',"yyyy-MM-dd");

Создайте расписание, содержащее данные, и связайте каждую строку с соответствующим временем дискретизации в dates.

DataTable = timetable(Data,'RowTimes',dates,'VariableNames',"GDP");

В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажмите.![]()

В Import Data окне в столбце Import? установите флажок для DataTable переменная.

Нажмите Import.

Переменная GDP появляется на панели Time Series, а его график временных рядов появляется в Time Series Plot(GDP) окне рисунка.

Наложите полосы рецессии, щелкнув правой кнопкой мыши на графике и окне рисунка, а затем выбрав Show Recessions.

Наложите сетку путем паузы на график и нажатия.![]()

Особое внимание на ВВП в период с 1970 года по конец периода выборки:

Пауза на графике, затем нажмите.![]()

Установите крест-волосы на (1970 12000), затем перетащите крест-волосы на (2005 3500).

ВВП выглядит плоским или уменьшающимся до и в периоды рецессии.

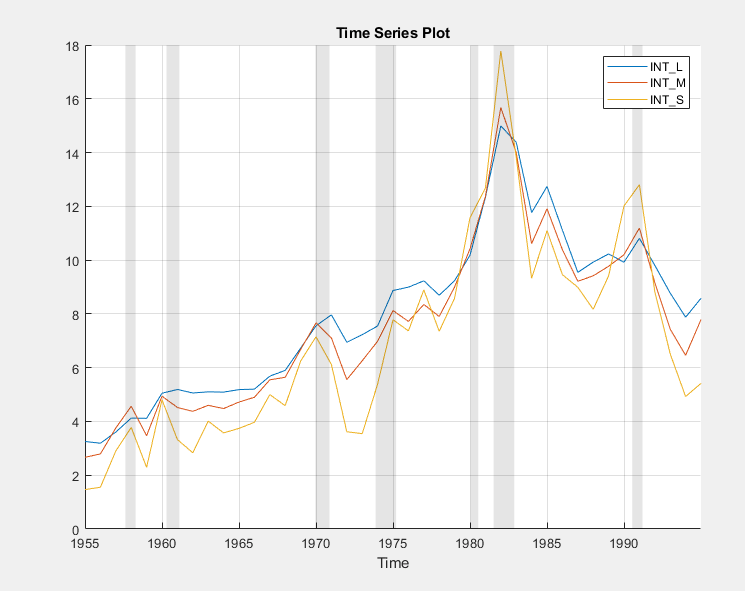

В этом примере показано, как построить график нескольких рядов на одном графике временных рядов, взаимодействовать с полученным графиком и построить график корреляций среди переменных. Набор данных, хранящийся в Data_Canada, содержит ежегодную инфляцию в Канаде и процентные ставки за период с 1954 по 1994 год.

В командной строке загрузите Data_Canada.mat набор данных.

load Data_CanadaПреобразуйте таблицу DataTable в расписание:

Очистить имена строк DataTable.

Преобразуйте годы дискретизации в datetime вектор.

Преобразуйте таблицу в расписание путем связи строк с временами дискретизации в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,12,31,'Format','yyyy');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажмите.![]()

В Import Data окне в столбце Import? установите флажок для DataTable переменная.

Нажмите Import.

Канадские переменные процентного коэффициента и уровня инфляции появляются на панели Time Series, а график временных рядов, содержащий все ряды, появляется в Time Series Plot(INF_C) окне рисунка.

Наложите полосы рецессии, щелкнув правой кнопкой мыши график и выбрав Show Recessions.

Наложите сетку путем паузы на график и нажатия.![]()

Снять уровень инфляции (INF_C и INF_G) из графика временных рядов:

Щелкните правой кнопкой мыши график.

Укажите на Show Time Series, затем очистите INF_C.

Повторите шаги 1 и 2, но вместо этого очистите INF_G.

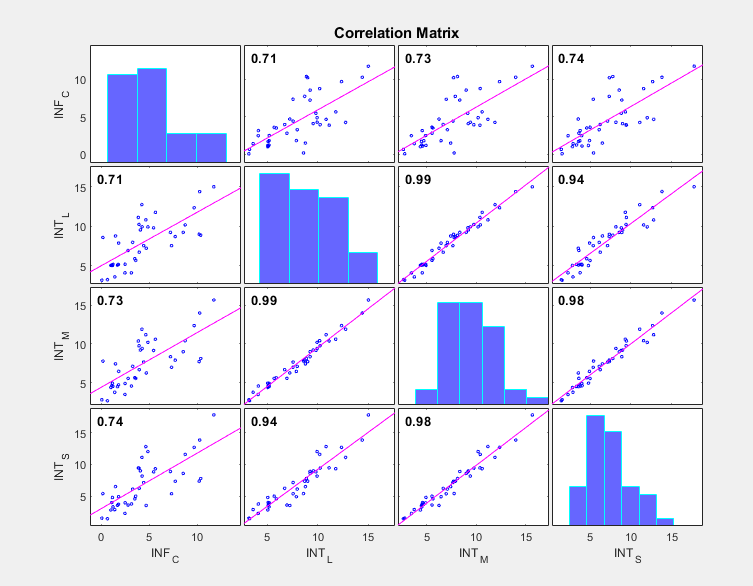

Сгенерируйте график корреляции для всех переменных:

Выберите все переменные на панели Time Series.

Перейдите на вкладку Plots и нажмите Correlations.

График корреляций появляется в Correlations(INF_C) окне рисунка.

Снять уровень инфляции на основе ВВП (INF_G) из графика корреляций:

Щелкните правой кнопкой мыши график.

Укажите на Show Time Series, затем очистите INF_G.

Все переменные, по-видимому, имеют перекос вправо. Согласно коэффициентам корреляции Пирсона (верхний слева от недиагональных графиков):

Уровень инфляции объясняет как минимум 70% изменчивости процентных ставок (при использовании в качестве предиктора в линейной регрессии).

Процентные ставки сильно коррелируют; каждый объясняет по меньшей мере 94% изменчивости в другом ряду.