Эти примеры показа, как оценить последовательную корреляцию с помощью приложения Econometric Modeler. Методы включают графическое изображение автокорреляционную функцию (ACF) и частичную автокорреляционную функцию (PACF) и проверку для значительных коэффициентов задержки с использованием Q-теста Ljung-Box. Набор данных Data_Overshort.mat содержит 57 дней подряд overshorts из бензинового бака в Колорадо.

В этом примере показано, как построить график ACF и PACF временных рядов.

В командной строке загрузите Data_Overshort.mat набор данных.

load Data_OvershortВ командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажмите.![]()

В Import Data окне в столбце Import? установите флажок для DataTable переменная.

Нажмите Import.

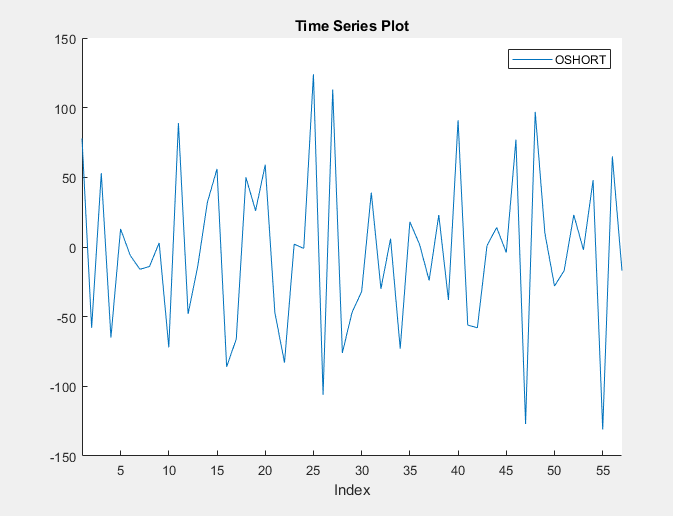

Переменная OSHORT появляется на панели Time Series, а его график временных рядов появляется в Time Series Plot(OSHORT) окне рисунка.

Серия выглядит стационарной.

Закройте Time Series Plot(OSHORT) окно рисунка.

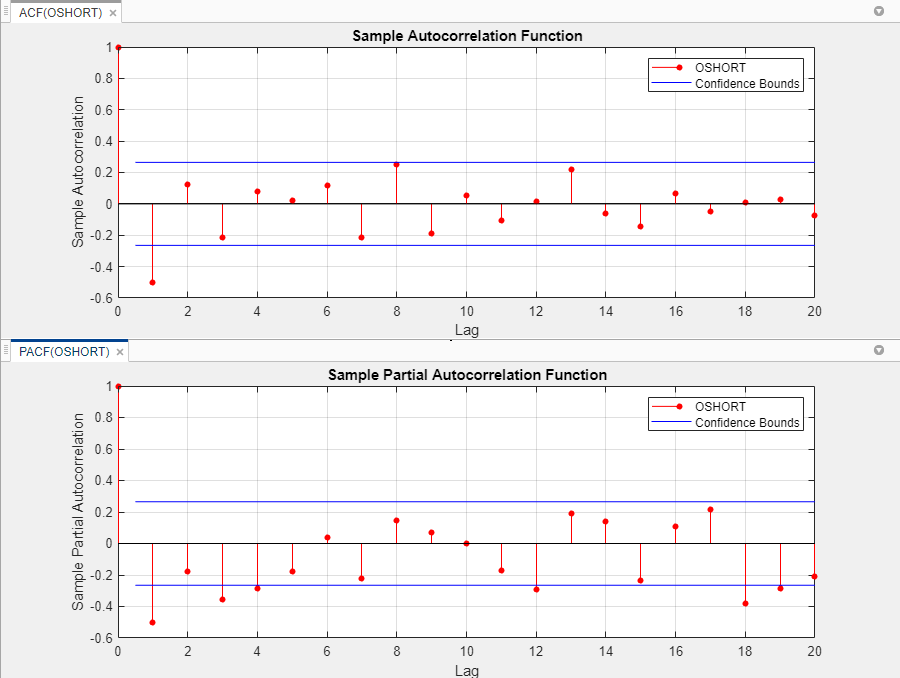

Постройте график ACF OSHORT нажав на вкладку Plots. ACF появится в ACF(OSHORT) окне рисунка, затем щелкните ACF.

Постройте график PACF OSHORT щелкнув вкладку Plots, а затем щелкнув PACF. PACF появится в PACF(OSHORT) окне рисунка.

Поместите коррелограммы так, чтобы они могли одновременно просматриваться путем перетаскивания PACF(OSHORT) окна рисунка в нижнюю часть правой панели.

Выборки ACF и PACF демонстрируют значительную автокорреляцию (то есть оба содержат лаги, которые более чем на два стандартных отклонения от 0). ACF выборки показывает, что автокорреляция при задержке 1 значительна. PACF выборки показывает, что автокорреляции в лагах 1, 3 и 4 значительны.

Отдельное отключение ACF и более постепенное распад PACF предполагают, что модель MA (1) может быть подходящей для этих данных.

Этот пример показывает, как провести Q-тест Ljung-Box для значительных автокорреляционных лагов.

В командной строке загрузите Data_Overshort.mat набор данных.

load Data_OvershortВ командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажмите.![]()

В Import Data окне в столбце Import? установите флажок для DataTable переменная.

Нажмите Import.

Переменная OSHORT появляется на панели Time Series, а его график временных рядов появляется в Time Series Plot(OSHORT) окне рисунка.

Серия выглядит стационарной, и она колеблется вокруг постоянного среднего. Поэтому вам не нужно преобразовывать данные перед проведением теста.

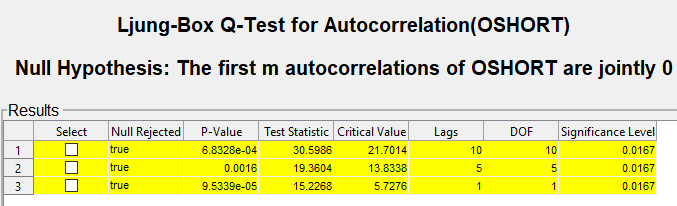

Проведите три Q-теста Ljung-Box для проверки нулевой гипотезы о том, что первые 10, 5 и 1 автокорреляции совместно равны нулю:

На вкладке Econometric Modeler, в разделе Tests, нажмите New Test > Ljung-Box Q-Test.

На вкладке LBQ, в разделе Parameters:

Установите Number of Lags значение 10.

Установите DOF значение 10.

Чтобы достичь ложноположительной скорости ниже 0,05, используйте коррекцию Бонферрони, чтобы задать Significance Level равным 0,05/3 = 0.0167.

В Tests разделе нажмите Run Test.

Повторите шаги 2 и 3 дважды с этими изменениями:

Установите Number of Lags значение 5 и DOF для 5.

Установите Number of Lags значение 1 и DOF для 1.

Результаты тестирования отображаются в таблице Results документа LBQ(OSHORT).

Результаты показывают, что не каждая автокорреляция до лага 5 (или 10) равна нулю, что указывает на кластеризацию волатильности в остаточном ряду.