Предскажите условные отклонения из условных моделей отклонения

V = forecast(Mdl,numperiods,Y0)numperiods последовательные предсказанные условные отклонения V из полностью заданной, одномерной условной модели Mdl отклонения. Модель Mdl может быть garch, egarch, или gjr объект модели. Преддемонстрационные данные об ответе Y0 инициализирует модель, чтобы сгенерировать прогнозы.

V = forecast(Mdl,numperiods,Y0,Name,Value)

Предскажите условное отклонение симулированных данных по горизонту с 30 периодами.

Симулируйте 100 наблюдений из модели GARCH(1,1) известными параметрами.

Mdl = garch('Constant',0.02,'GARCH',0.8,'ARCH',0.1); rng default; % For reproducibility [v,y] = simulate(Mdl,100);

Предскажите условные отклонения по горизонту с 30 периодами, с и не используя симулированные данные в качестве преддемонстрационных инноваций. Постройте прогнозы.

vF1 = forecast(Mdl,30,'Y0',y); vF2 = forecast(Mdl,30); figure plot(v,'Color',[.7,.7,.7]) hold on plot(101:130,vF1,'r','LineWidth',2); plot(101:130,vF2,':','LineWidth',2); title('Forecasted Conditional Variances') legend('Observed','Forecasts with Presamples',... 'Forecasts without Presamples','Location','NorthEast') hold off

Прогнозы, сделанные, не используя преддемонстрационные инновации, равняются безусловному инновационному отклонению. Прогнозы, сделанные с помощью преддемонстрационных инноваций, сходятся асимптотически к безусловному инновационному отклонению.

Предскажите условное отклонение симулированных данных по горизонту с 30 периодами.

Симулируйте 100 наблюдений из модели EGARCH(1,1) известными параметрами.

Mdl = egarch('Constant',0.01,'GARCH',0.6,'ARCH',0.2,... 'Leverage',-0.2); rng default; % For reproducibility [v,y] = simulate(Mdl,100);

Предскажите условное отклонение по горизонту с 30 периодами, с и не используя симулированные данные в качестве преддемонстрационных инноваций. Постройте прогнозы.

Vf1 = forecast(Mdl,30,y); Vf2 = forecast(Mdl,30); figure plot(v,'Color',[.7,.7,.7]) hold on plot(101:130,Vf1,'r','LineWidth',2); plot(101:130,Vf2,':','LineWidth',2); title('Forecasted Conditional Variances') legend('Observed','Forecasts with Presamples',... 'Forecasts without Presamples','Location','NorthEast') hold off

Прогнозы, сделанные, не используя преддемонстрационные инновации, равняются безусловному инновационному отклонению. Прогнозы, сделанные с помощью преддемонстрационных инноваций, сходятся асимптотически к безусловному инновационному отклонению.

Предскажите условное отклонение симулированных данных по горизонту с 30 периодами.

Симулируйте 100 наблюдений из модели GJR(1,1) известными параметрами.

Mdl = gjr('Constant',0.01,'GARCH',0.6,'ARCH',0.2,... 'Leverage',0.2); rng default; % For reproducibility [v,y] = simulate(Mdl,100);

Предскажите условные отклонения по горизонту с 30 периодами, с и не используя симулированные данные в качестве преддемонстрационных инноваций. Постройте прогнозы.

vF1 = forecast(Mdl,30,'Y0',y); vF2 = forecast(Mdl,30); figure plot(v,'Color',[.7,.7,.7]) hold on plot(101:130,vF1,'r','LineWidth',2); plot(101:130,vF2,':','LineWidth',2); title('Forecasted Conditional Variances') legend('Observed','Forecasts with Presamples',... 'Forecasts without Presamples','Location','NorthEast') hold off

Прогнозы, сделанные, не используя преддемонстрационные инновации, равняются безусловному инновационному отклонению. Прогнозы, сделанные с помощью преддемонстрационных инноваций, сходятся асимптотически к безусловному инновационному отклонению.

Предскажите, что условное отклонение Сводного индекса NASDAQ возвращается по 500-дневному горизонту с помощью GARCH (1,1), модели EGARCH (1,1) и GJR (1,1).

Загрузите данные NASDAQ, включенные с тулбоксом. Преобразуйте индекс в возвраты. Постройте возвраты.

load Data_EquityIdx

nasdaq = DataTable.NASDAQ;

r = price2ret(nasdaq);

T = length(r);

meanR = mean(r)meanR = 4.7771e-04

figure; plot(dates(2:end),r,dates(2:end),meanR*ones(T,1),'--r'); datetick; title('Daily NASDAQ Returns'); xlabel('Day'); ylabel('Return');

Отклонение ряда, кажется, изменяется. Это изменение является индикацией относительно кластеризации энергозависимости. Условное среднее смещение модели очень близко к нулю.

Соответствуйте GARCH (1,1), EGARCH (1,1), и модели GJR(1,1) к данным. По умолчанию программное обеспечение обнуляет условное среднее смещение модели.

MdlGARCH = garch(1,1); MdlEGARCH = egarch(1,1); MdlGJR = gjr(1,1); EstMdlGARCH = estimate(MdlGARCH,r);

GARCH(1,1) Conditional Variance Model (Gaussian Distribution):

Value StandardError TStatistic PValue

__________ _____________ __________ __________

Constant 2.0101e-06 5.4314e-07 3.7008 0.00021491

GARCH{1} 0.8833 0.0084528 104.5 0

ARCH{1} 0.10919 0.007662 14.251 4.4112e-46

EstMdlEGARCH = estimate(MdlEGARCH,r);

EGARCH(1,1) Conditional Variance Model (Gaussian Distribution):

Value StandardError TStatistic PValue

_________ _____________ __________ __________

Constant -0.13494 0.022096 -6.1072 1.0136e-09

GARCH{1} 0.98389 0.0024225 406.15 0

ARCH{1} 0.19964 0.013964 14.297 2.2809e-46

Leverage{1} -0.060242 0.005646 -10.67 1.4068e-26

EstMdlGJR = estimate(MdlGJR,r);

GJR(1,1) Conditional Variance Model (Gaussian Distribution):

Value StandardError TStatistic PValue

__________ _____________ __________ __________

Constant 2.4567e-06 5.6828e-07 4.3231 1.5386e-05

GARCH{1} 0.88144 0.009478 92.998 0

ARCH{1} 0.06394 0.009177 6.9674 3.2295e-12

Leverage{1} 0.088908 0.0099025 8.9784 2.7471e-19

Предскажите условное отклонение в течение 500 дней с помощью подобранных моделей. Используйте наблюдаемые возвраты в качестве преддемонстрационных инноваций для прогнозов.

vFGARCH = forecast(EstMdlGARCH,500,r); vFEGARCH = forecast(EstMdlEGARCH,500,r); vFGJR= forecast(EstMdlGJR,500,r);

Постройте прогнозы наряду с условными отклонениями, выведенными из данных.

vGARCH = infer(EstMdlGARCH,r); vEGARCH = infer(EstMdlEGARCH,r); vGJR = infer(EstMdlGJR,r); datesFH = dates(end):(dates(end)+1000); % 1000 period forecast horizon figure; subplot(3,1,1); plot(dates(end-250:end),vGARCH(end-250:end),'b',... datesFH(2:end-500),vFGARCH,'b--'); legend('Inferred','Forecast','Location','NorthEast'); title('GARCH(1,1) Conditional Variances'); datetick; axis tight; subplot(3,1,2); plot(dates(end-250:end),vEGARCH(end-250:end),'r',... datesFH(2:end-500),vFEGARCH,'r--'); legend('Inferred','Forecast','Location','NorthEast'); title('EGARCH(1,1) Conditional Variances'); datetick; axis tight; subplot(3,1,3); plot(dates(end-250:end),vGJR(end-250:end),'k',... datesFH(2:end-500),vFGJR,'k--'); legend('Inferred','Forecast','Location','NorthEast'); title('GJR(1,1) Conditional Variances'); datetick; axis tight;

Постройте условные прогнозы отклонения на 1 000 дней.

vF1000GARCH = forecast(EstMdlGARCH,1000,r); vF1000EGARCH = forecast(EstMdlEGARCH,1000,r); vF1000GJR = forecast(EstMdlGJR,1000,r); figure; plot(datesFH(2:end),vF1000GARCH,'b',... datesFH(2:end),vF1000EGARCH,'r',... datesFH(2:end),vF1000GJR,'k'); legend('GARCH','EGARCH','GJR','Location','NorthEast'); title('Conditional Variance Forecast Asymptote') datetick;

Прогнозы сходятся асимптотически к безусловным отклонениям их соответствующих процессов.

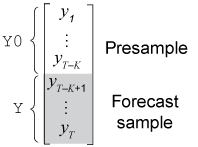

Time base partitions for forecasting является двумя непересекающимися, непрерывными интервалами основы времени; каждый интервал содержит данные временных рядов для прогнозирования динамической модели. forecast period (горизонт прогноза) является numperiods раздел длины в конце времени базируется во время который forecast генерирует предсказывает V от динамической модели Mdl. presample period является целым разделом, происходящим перед периодом прогноза. forecast может потребовать наблюдаемых ответов (или инновации) Y0 или условные отклонения V0 в преддемонстрационный период, чтобы инициализировать динамическую модель для прогнозирования. Структура модели определяет типы и объемы необходимых преддемонстрационных наблюдений.

Установившаяся практика должна подбирать динамическую модель к фрагменту набора данных, затем подтвердить предсказуемость модели путем сравнения ее прогнозов с наблюдаемыми ответами. Во время прогнозирования преддемонстрационный период содержит данные, к которым модель является подходящей, и период прогноза содержит выборку затяжки для валидации. Предположим, что yt является наблюдаемым рядом ответа. Считайте предсказывающие условные отклонения от динамической модели y t

numperiods = периоды K. Предположим, что динамическая модель является подходящей к данным в интервале [1, T – K] (для получения дополнительной информации, смотрите estimate). Этот рисунок показывает базовые разделы времени для прогнозирования.

Например, сгенерировать предсказывает Y из модели GARCH(0,2), forecast требует преддемонстрационных ответов (инновации) Y0 = инициализировать модель. 1 период вперед предсказал, требует обоих наблюдений, тогда как эти 2 периода вперед предсказывают, требует y T – K и 1 период вперед предсказывают V(1). forecast генерирует все другие прогнозы путем заменения предыдущими прогнозами изолированных ответов в модели.

Динамические модели, содержащие компонент GARCH, могут потребовать преддемонстрационных условных отклонений. Учитывая достаточные преддемонстрационные ответы, forecast выводит необходимые преддемонстрационные условные отклонения. Этот рисунок показывает массивы необходимых наблюдений для этого случая с соответствующими аргументами ввода и вывода.

Если условная модель Mdl отклонения имеет смещение (Mdl.Offset), forecast вычитает его из заданных преддемонстрационных ответов Y0 получить преддемонстрационные инновации E0. Впоследствии, forecast использование E0 инициализировать условную модель отклонения для прогнозирования.

forecast определяет номер демонстрационных путей, чтобы предсказать numpaths к максимальному количеству столбцов среди преддемонстрационных наборов данных Y0 и V0. Все преддемонстрационные наборы данных должны иметь любой numpaths > 1 столбец или один столбец. В противном случае, forecast выдает ошибку. Например, если Y0 имеет пять столбцов, представляя пять путей, затем V0 может или иметь пять столбцов или один столбец. Если V0 имеет один столбец, затем forecast применяет V0 к каждому пути.

NaN значения в преддемонстрационных наборах данных указывают на недостающие данные. forecast удаляет недостающие данные из преддемонстрационных наборов данных, выполняющих эту процедуру:

forecast горизонтально конкатенирует заданные преддемонстрационные наборы данных Y0 и V0 таким образом, что последние наблюдения происходят одновременно. Результатом может быть зубчатый массив, потому что преддемонстрационные наборы данных могут иметь различное количество строк. В этом случае, forecast переменные перед клавиатурами с ассигновать суммой в размере нулей, чтобы сформировать матрицу.

forecast применяет мудрое списком удаление к объединенной преддемонстрационной матрице путем удаления всех строк, содержащих по крайней мере один NaN.

forecast извлекает обработанные преддемонстрационные наборы данных из результата шага 2 и удаляет все предзаполненные нули.

Мудрое списком удаление уменьшает объем выборки и может создать неправильные временные ряды.

[1] Боллерслев, T. “Обобщенный Авторегрессивный Условный Heteroskedasticity”. Журнал Эконометрики. Издание 31, 1986, стр 307–327.

[2] Боллерслев, T. “Условно Модель Временных рядов Heteroskedastic за Спекулятивные Цены и Нормы прибыли”. Анализ Экономики и Статистики. Издание 69, 1987, стр 542–547.

[3] Поле, G. E. P. Г. М. Дженкинс и Г. К. Рейнсель. Анализ Временных Рядов: Прогнозирование и Управление. 3-й редактор Englewood Cliffs, NJ: Prentice Hall, 1994.

[4] Enders, W. Прикладные эконометрические временные ряды. Хобокен, NJ: John Wiley & Sons, 1995.

[5] Энгл, R. F. “Авторегрессивный Условный Heteroskedasticity с Оценками Отклонения Инфляции Соединенного Королевства”. Econometrica. Издание 50, 1982, стр 987–1007.

[6] Glosten, L. R. Р. Джейгэннэзэн и Д. Э. Ранкл. “На Отношении между Ожидаемым значением и Энергозависимостью Номинального Избыточного Возврата на Запасах”. Журнал Финансов. Издание 48, № 5, 1993, стр 1779–1801.

[7] Гамильтон, J. D. Анализ Временных Рядов. Принстон, NJ: Издательство Принстонского университета, 1994.

[8] Нельсон, D. B. “Условный Heteroskedasticity в Активе Возвращается: Новый Подход”. Econometrica. Издание 59, 1991, стр 347–370.