статистика::Вычислите корреляционную матрицу, сопоставленную с ковариационной матрицей

Блокноты MuPAD® будут демонтированы в будущем релизе. Используйте live скрипты MATLAB® вместо этого.

Live скрипты MATLAB поддерживают большую часть функциональности MuPAD, хотя существуют некоторые различия. Для получения дополнительной информации смотрите, Преобразовывают Notebook MuPAD в Live скрипты MATLAB.

stats::correlationMatrix(cov)

stats::correlationMatrix(cov) возвращает в корреляционную матрицу cor ковариационной матрицы отклонения cov. Этим дают:

.

.

C ковариационной матрицы должен быть положительным (полу-) определенный и следовательно удовлетворяет |Cij|2 ≤ C ii Cjj для всех индексов i, j. Следовательно, абсолютные значения записей соответствующей корреляционной матрицы не превышают 1.

С опцией CovarianceMatrix стандартный stats::reg возвращает ковариационную матрицу отклонения подходящих параметров в регрессионном анализе. Соответствующая корреляционная матрица подходящих параметров вычисляется удобно путем применения stats::correlationMatrix к этой матрице. Cf. Пример 2.

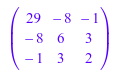

Мы генерируем положительную определенную матрицу, которая может служить ковариационной матрицей:

A := matrix([[4, -3, 2], [-1, 2, 1], [0, 1, 1]]): cov := A*linalg::transpose(A)

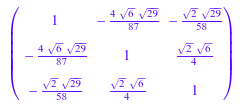

Соответствующая корреляционная матрица:

stats::correlationMatrix(cov)

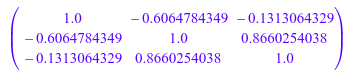

Если входная матрица состоит из данных с плавающей точкой, результатом является матрица плаваний:

stats::correlationMatrix(float(cov))

delete A, cov:

Мы рассматриваем ковариационную матрицу, возникающую в нелинейной проблеме регрессии. Образцовый функциональный y = a + b cos (x - c) должен быть подходящим к следующим рандомизированным данным:

r := stats::uniformRandom(-0.1, 0.1): xdata := [i $i = 1..100]: ydata := [1 + 2*cos(x - 3) + r() $ x in xdata]:

Конструкцией отклонение значений y является отклонением равномерно распределенных случайных данных по интервалу [-0.1, 0.1] сгенерированный случайным генератором r. Это отклонение![]() . Мы используем

. Мы используем stats::reg, чтобы получить оценки подходящих параметров a, b, c модели. Соответствующими весами для регрессии дают![]() . Опция

. Опция CovarianceMatrix заставляет stats::reg включать ковариационную матрицу cov подходящих параметров в его списке возвратов:

weights := [300 $ i = 1..100]:

DIGITS:= 4:

[abc, chisquare, cov] :=

stats::reg(xdata, ydata, weights, a + b*cos(x - c),

[x], [a, b, c], StartingValues = [1, 2, 3],

CovarianceMatrix)

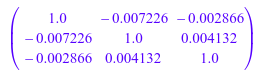

Корреляционная матрица параметров a, b, c получен через stats::correlationMatrix, применился к ковариационной матрице cov, возвращенный stats::reg:

stats::correlationMatrix(cov)

delete r, xdata, ydata, weights, DIGITS, abc, chisquare, cov:

|

Ковариационная матрица: квадратная матрица категории |

Матрица той же размерности и типа как входная матрица cov. FAIL возвращен, если по крайней мере один из диагональных элементов входной матрицы cov является нулем.