В этом примере анализируются три портфеля с заданной нормой доходности в течение шести периодов времени путем выполнения функций MATLAB ® с использованием Link™ электронных таблиц. На практике эти функции могут анализировать множество портфелей в течение многих периодов времени, ограниченных только объемом доступной компьютерной памяти.

Для получения подробной информации об эффективной границе финансовых портфелей см. Анализ портфелей (набор финансовых инструментов). Сведения о теории оптимизации портфеля см. в разделе Теория оптимизации портфеля (Financial Toolbox).

Пример упорядочивает и отображает входные и выходные данные на листе Microsoft ® Excel ®. Функции связи с электронными таблицами копируют данные в матрицу MATLAB, выполняют расчеты с использованием функций финансового Toolbox™ и возвращают данные в лист.

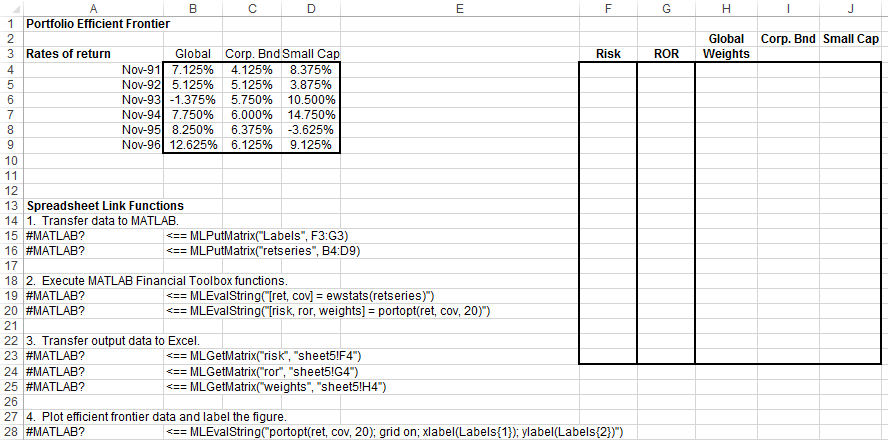

Откройте окно ExliSamp.xls и выберите Sheet5 лист. Для получения помощи в поиске ExliSamp.xls см. раздел Установка.

Этот рабочий лист содержит нормы прибыли для трех различных портфелей: Global, Corporate Bond и Small Cap.

Примечание

Для этого примера требуются инструменты «Financial Toolbox», «Statistics and Machine Learning Toolbox™» и «Optimization Toolbox™».

Выполните функцию «Связь с электронной таблицей», которая переносит метки печати для осей X и Y в рабочее пространство MATLAB путем двойного щелчка по ячейке. A15 и нажмите Enter.

Копирование данных возврата портфеля в рабочую область MATLAB путем выполнения функции в ячейке A16.

Создание эффективных граничных данных для 20 точек вдоль границы путем выполнения функций Financial Toolbox в A19 и A20.

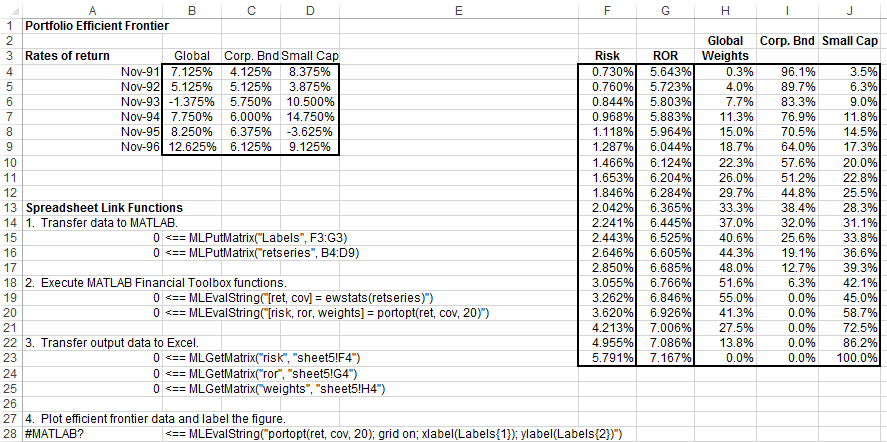

Копирование выходных данных в лист Excel путем выполнения функций связи с электронной таблицей в A23, A24, и A25.

Выходные данные содержат наибольшую доходность. ROR для данного риска. Выходные данные также содержат взвешенные инвестиции в каждом портфеле. Weights это обеспечивает такую норму прибыли.

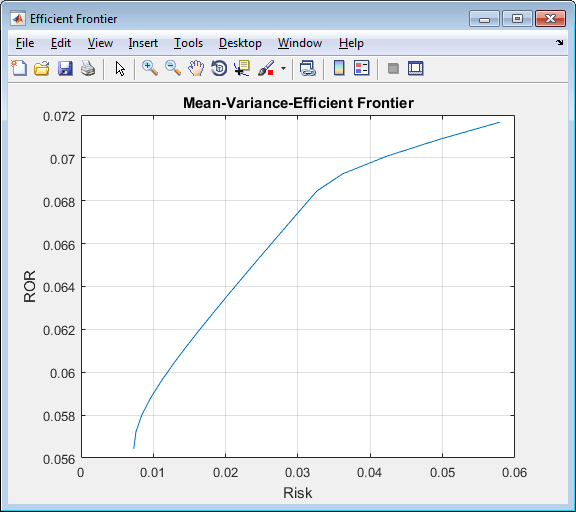

Постройте график эффективной границы для одних и тех же данных портфеля путем выполнения функций Financial Toolbox в ячейке A28.

Светло-синяя линия показывает эффективную границу. Наблюдайте за изменением уклона выше 6,8% прибыли, поскольку портфель корпоративных облигаций больше не способствует эффективной границе.

Для создания различных эффективных граничных данных закройте рисунок и измените данные в ячейках B4:D9. Затем снова выполните все функции связи с электронной таблицей. Лист обновляется новыми данными границ, и MATLAB создает новый эффективный график границ.

MLEvalString | MLGetMatrix | MLPutMatrix | ewstats (Панель финансовых инструментов) | portopt (Набор финансовых инструментов)