Подгонка сглаживающего сплайна к рыночным данным облигаций

CurveObj = IRFunctionCurve.fitSmoothingSpline(Type,Settle,Instruments,Lambdafun) CurveObj = IRFunctionCurve.fitSmoothingSpline(Type,Settle,Instruments,Lambdafun,Name,Value)

Примечание

Для использования программного обеспечения Toolbox™ фитинга кривой необходимо иметь лицензию fitSmoothingSpline способ.

Type | Тип кривой процентной ставки для облигации: |

Settle | Скаляр для |

Instruments |

|

Lambdafun | Функция штрафа, принимающая за входное время и возвращающая значение штрафа. Используйте дескриптор функции для поддержки функции штрафа. Дескриптор функции для штрафной функции, которая принимает один числовой ввод (время до погашения) и возвращает один числовой вывод (штраф, применяемый к кривизне сплайна). Дополнительные сведения об определении дескриптора функции см. в документации по основам программирования MATLAB ®. Примечание Сглаживающий сплайн представляет прямую кривую. Сплайн наказывается за кривизну заданием штрафной функции. Эта посадка может быть выполнена только с помощью

|

Knots | (Необязательно) Вектор расположения узлов (время до зрелости); по умолчанию узлы устанавливаются вектором, состоящим из |

Compounding | (Необязательно) Скаляр, задающий частоту объединения в год для

|

Basis | (Необязательно) База подсчета дней кривой процентных ставок. Скаляр целых чисел.

Дополнительные сведения см. в разделе Базис. |

Для каждой облигации InstrumentВ качестве пар «имя-значение» можно указать следующие дополнительные параметры прибора. Например, InstrumentBasis различает облигационный инструмент Basis значение из кривой Basis значение.

| (Необязательно) Купоны в год облигации. Вектор целых чисел. Допустимые значения: 0, 1, 2 (по умолчанию), 3, 4, 6 и 12. |

| (Необязательно) Основание счета дня облигации. Вектор целых чисел.

Дополнительные сведения см. в разделе Базис. |

| (Необязательно) Правило конца месяца. Вектор. Это правило применяется только в том случае, если |

| (Необязательно) Дата выпуска документа. |

| (Необязательно) Дата, когда облигация осуществляет свой первый купонный платеж; используется, когда облигация имеет нерегулярный первый купонный период. Когда |

| (Необязательно) Дата последнего купона облигации до даты погашения; используется, когда облигация имеет нерегулярный последний купонный период. При отсутствии указанного |

| (Необязательно) Номинал или номинал. По умолчанию = |

Примечание

При использовании Instrument пары имя-значение, можно указать простой процент для облигации, указав InstrumentPeriod значение как 0. Если InstrumentBasis и InstrumentPeriod не указаны для облигации, используются следующие значения по умолчанию: Basis является 0 (акт/акт) и Period является 2.

Fcurve = IRFunctionCurve.fitSmoothingSpline(Type, Settle, Instruments, Lambdafun,Name,Value) подгоняет сглаживающий сплайн к рыночным данным для облигации. Необходимо ввести необязательные аргументы для Basis, Compounding, и Knots как пары, разделенные запятыми Name,Value аргументы. Name является именем аргумента и Value - соответствующее значение. Name должен отображаться внутри кавычек. Можно указать несколько аргументов пары имен и значений в любом порядке как Name1,Value1,...,NameN,ValueN.

В этом примере показано, как использовать сглаживающую сплайн-функцию для подгонки рыночных данных для облигации.

Settle = repmat(datenum('30-Apr-2008'),[6 1]); Maturity = [datenum('07-Mar-2009');datenum('07-Mar-2011');... datenum('07-Mar-2013');datenum('07-Sep-2016');... datenum('07-Mar-2025');datenum('07-Mar-2036')]; CleanPrice = [100.1;100.1;100.8;96.6;103.3;96.3]; CouponRate = [0.0400;0.0425;0.0450;0.0400;0.0500;0.0425]; Instruments = [Settle Maturity CleanPrice CouponRate]; PlottingPoints = datenum('07-Mar-2009'):180:datenum('07-Mar-2036'); Yield = bndyield(CleanPrice,CouponRate,Settle,Maturity); % use the AUGKNT function to construct the knots for a cubic spline at every 5 years CustomKnots = augknt(0:5:30,4); SmoothingModel = IRFunctionCurve.fitSmoothingSpline('Zero',datenum('30-Apr-2008'),... Instruments,@(t) 1000,'knots', CustomKnots); % create the plot plot(PlottingPoints, getParYields(SmoothingModel, PlottingPoints),'b') hold on scatter(Maturity,Yield,'black') datetick('x')

IRFunctionCurve Объект с использованием метода сглаживания сплайна с функцией штрафаИспользуйте fitSmoothinSpline метод для соответствия кривой процентной ставки и модели Lambdafun функция штрафа. Сначала загрузите данные.

load ukdata20080430Преобразуйте ставки репо в эквивалентные нулевые купонные облигации.

RepoCouponRate = repmat(0,size(RepoRates)); RepoPrice = bndprice(RepoRates, RepoCouponRate, RepoSettle, RepoMaturity);

Агрегируйте данные.

Settle = [RepoSettle;BondSettle];

Maturity = [RepoMaturity;BondMaturity];

CleanPrice = [RepoPrice;BondCleanPrice];

CouponRate = [RepoCouponRate;BondCouponRate];

Instruments = [Settle Maturity CleanPrice CouponRate];

InstrumentPeriod = [repmat(0,6,1);repmat(2,31,1)];

CurveSettle = datenum('30-Apr-2008');

Выберите параметры для Lambdafun входной аргумент.

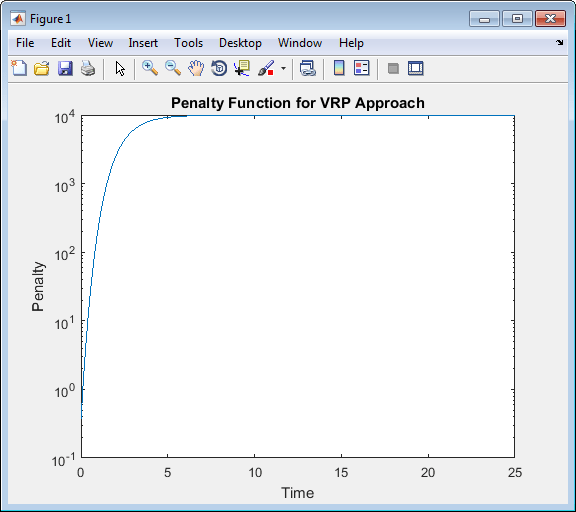

L = 9.2; S = -1; mu = 1;

Определите Lambdafun функция штрафа.

lambdafun = @(t) exp(L - (L-S)*exp(-t/mu)); t = 0:.1:25; y = lambdafun(t); figure semilogy(t,y); title('Penalty Function for VRP Approach') ylabel('Penalty') xlabel('Time')

Используйте fitSmoothinSpline метод для соответствия кривой процентной ставки и модели Lambdafun функция штрафа.

VRPModel = IRFunctionCurve.fitSmoothingSpline('Forward',CurveSettle,... Instruments,lambdafun,'Compounding',-1, 'InstrumentPeriod',InstrumentPeriod)

VRPModel = Type: Forward Settle: 733528 (30-Apr-2008) Compounding: -1 Basis: 0 (actual/actual)

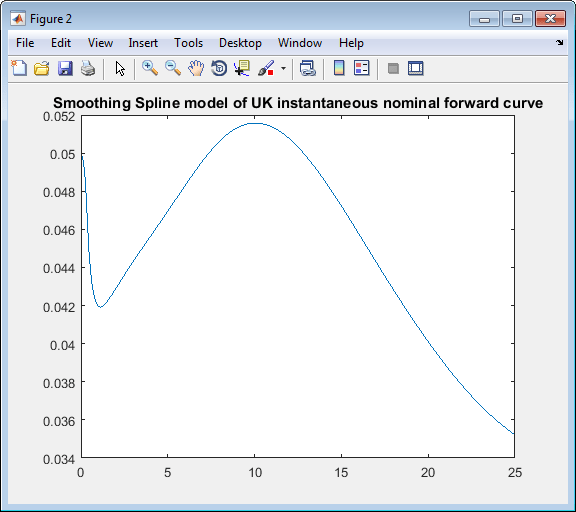

Постройте график сглаживающей сплайн кривой процентных ставок для форвардных ставок.

PlottingDates = CurveSettle+20:30:CurveSettle+365*25;

TimeToMaturity = yearfrac(CurveSettle,PlottingDates);

VRPForwardRates = getForwardRates(VRPModel, PlottingDates);

figure;plot(TimeToMaturity,VRPForwardRates)

title('Smoothing Spline model of UK instantaneous nominal forward curve')

Структура терминов может быть смоделирована сплайном, в частности, одним из способов моделирования структуры терминов является представление прямой кривой кубическим сплайном. Для обеспечения достаточной гладкости сплайна назначается штраф, связанный с кривизной (второй производной) сплайна:

![]()

где первый член является разницей между наблюдаемой ценой P и прогнозируемой ценой ^, (взвешенной по длительности связи, D), суммированной по всем связям в нашем наборе данных, а второй член является штрафным членом (где λ - штрафная функция, а f - сплайн).

См. разделы [3], [4], [5] ниже.

Были различные предложения для спецификации штрафной функции λ. Один подход, поддерживаемый [4] и используемый в настоящее время Управлением по управлению долгами Великобритании, представляет собой функцию штрафа в следующей форме:

![]()

[1] Нельсон, К. Р., Сигел, А. Ф. «Парсимное моделирование кривых доходности». Журнал бизнеса. Том 60, 1987, стр. 473-89.

[2] Свенссон, Л.Э. «Оценка и интерпретация форвардных процентных ставок: Швеция 1992-4». Международный валютный фонд, рабочий документ МВФ, 1994/114 год.

[3] Фишер, М., Нычка, Д., Зервос, Д. «Подгонка терминологической структуры процентных ставок сглаживающими сплайнами». Совет управляющих Федеральной резервной системы, рабочий документ Совета Федеральной резервной системы 1995-1.

[4] Андерсон, Н., Слит, Дж. «Новые оценки реальных и номинальных кривых доходности Великобритании». Ежеквартальный бюллетень Банка Англии, ноябрь 1999 года, стр. 384-92.

[5] Ваггонер, Д. «Сплайн-методы извлечения кривых процентных ставок из цен купонных облигаций». Рабочий документ Совета Федеральной резервной системы 1997-10.

[6] «Кривые доходности нулевого купона: техническая документация». Документы БМР № 25, октябрь 2005 года.

[7] Болдер, Д. Дж., Гусба, С. «Экспоненты, полиномы и серии Фурье: моделирование кривой доходности в Банке Канады». Рабочие документы 2002-29, Банк Канады.

[8] Болдер, Д. Дж., Стрелиски, Д. «Моделирование кривой доходности в Банке Канады». Технические отчеты 84, 1999, Банк Канады.