В этом примере показано, как выполнять анализ данных панели с помощью mvregress. Во-первых, модель фиксированных эффектов с параллельной корреляцией подгоняется обычными наименьшими квадратами (OLS) к некоторым данным панели. Затем вычисленная ковариационная матрица ошибок используется для получения скорректированных панелью стандартных ошибок для коэффициентов регрессии.

Загрузите данные панели образца.

load panelDataМассив наборов данных, panelData, содержит ежегодные наблюдения по восьми городам в течение 6 лет. Это смоделированные данные.

Первая переменная, Growth, измеряет экономический рост (переменная ответа). Вторая и третья переменные - это показатели города и года соответственно. Последняя переменная, Employ, измеряет занятость (переменная предиктора).

y = panelData.Growth; city = panelData.City; year = panelData.Year; x = panelData.Employ;

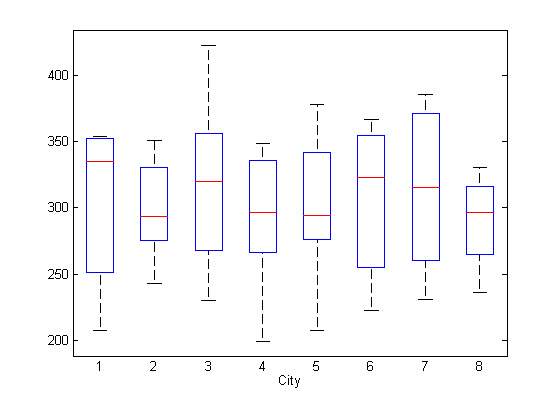

Чтобы найти потенциальные фиксированные эффекты для конкретного города, создайте рамочный график ответа, сгруппированный по городу.

figure()

boxplot(y,city)

xlabel('City')

По-видимому, не существует каких-либо систематических различий в средних показателях реагирования между городами.

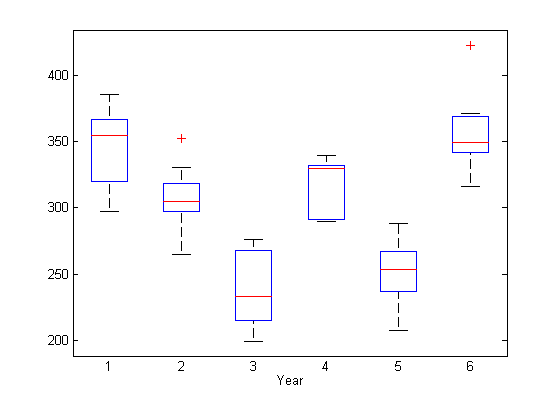

Чтобы найти потенциальные фиксированные эффекты для конкретного года, создайте рамочный график ответа, сгруппированного по годам.

figure()

boxplot(y,year)

xlabel('Year')

Некоторые свидетельства систематических различий в среднем ответе между годами, похоже, существуют.

Пусть yij обозначает ответ для города j = 1,..., d, в году i = 1,..., n. Аналогично, xij является соответствующим значением прогнозирующей переменной. В этом примере n = 6 и d = 8.

Рассмотрите возможность установки модели фиксированных эффектов для конкретного года с постоянным наклоном и параллельной корреляцией между городами в том же году.

j = 1,..., d,

где ∼MVN (0, Λ). Параллельная корреляция учитывает любые неизмеренные, статические по времени факторы, которые могут аналогичным образом повлиять на рост в некоторых городах. Например, города с близкой пространственной близостью с большей вероятностью будут иметь аналогичный экономический рост.

Подгонка этой модели с помощью mvregress, переформатировать данные ответа в матрицу n-за-d.

n = 6; d = 8; Y = reshape(y,n,d);

Создайте массив ячеек длиной n матриц конструкции d-by-K. Для этой модели существуют параметры K = 7 (d = 6 членов пересечения и наклон).

Предположим, вектор параметров расположен как

В этом случае первая матрица проектирования для 1 года выглядит как

10⋯0x1110⋯0x12⋮⋮⋯0⋮10⋯0x18),

и вторая матрица дизайна для года 2 выглядит как

010⋯0x21010⋯0x22⋮⋮0⋯0⋮010⋯0x28).

Матрицы проектирования на оставшиеся 4 года аналогичны.

K = 7; N = n*d; X = cell(n,1); for i = 1:n x0 = zeros(d,K-1); x0(:,i) = 1; X{i} = [x0,x(i:n:N)]; end

Подгонка модели с использованием обычных наименьших квадратов (OLS).

[b,sig,E,V] = mvregress(X,Y,'algorithm','cwls'); b

b =

41.6878

26.1864

-64.5107

11.0924

-59.1872

71.3313

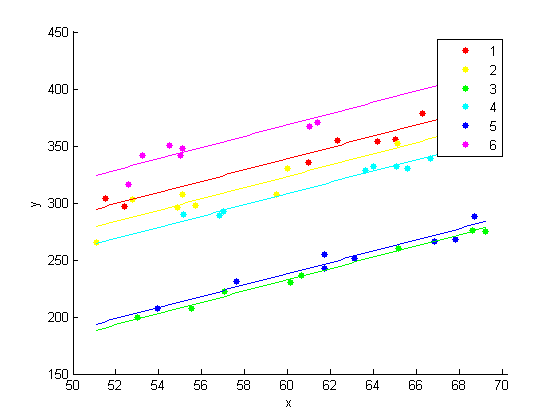

4.9525xx = linspace(min(x),max(x)); axx = repmat(b(1:K-1),1,length(xx)); bxx = repmat(b(K)*xx,n,1); yhat = axx + bxx; figure() hPoints = gscatter(x,y,year); hold on hLines = plot(xx,yhat); for i=1:n set(hLines(i),'color',get(hPoints(i),'color')); end hold off

Модель с годовыми перехватами и общим наклоном, по-видимому, вполне соответствует данным.

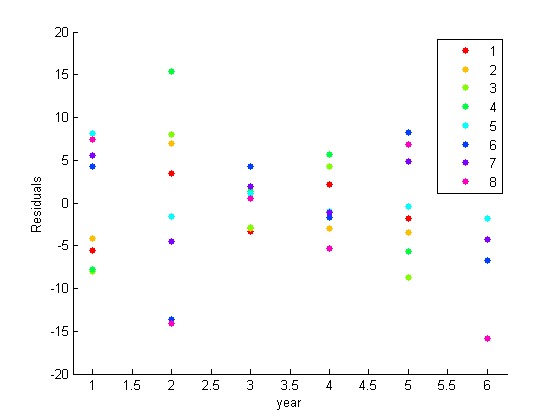

Постройте график остатков, сгруппированных по годам.

figure()

gscatter(year,E(:),city)

ylabel('Residuals')

Остаточный график предполагает наличие параллельной корреляции. Например, города 1, 2, 3 и 4 последовательно выше или ниже среднего в группе в любом данном году. То же самое относится и к сбору городов 5, 6, 7 и 8. Как видно на разведочных участках, систематических последствий для конкретных городов не наблюдается.

Для вычисления скорректированных панелью стандартных ошибок для коэффициентов регрессии используйте матрицу оцененная дисперсия-ковариация ошибок.

XX = cell2mat(X); S = kron(eye(n),sig); Vpcse = inv(XX'*XX)*XX'*S*XX*inv(XX'*XX); se = sqrt(diag(Vpcse))

se =

9.3750

8.6698

9.3406

9.4286

9.5729

8.8207

0.1527