Этот пример показывает, как оценить сильные стороны и источники коллинеарности среди нескольких рядов с помощью диагностики коллинеарности Белсли в приложении Econometric Modeler. Набор данных, хранящийся в Data_Canada, содержит ежегодную инфляцию в Канаде и процентные ставки за период с 1954 по 1994 год.

В командной строке загрузите Data_Canada.mat набор данных.

load Data_CanadaПреобразуйте таблицу DataTable в расписание:

Очистить имена строк DataTable.

Преобразуйте годы дискретизации в datetime вектор.

Преобразуйте таблицу в расписание путем связи строк с временами дискретизации в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,12,31,'Format','yyyy');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажмите.![]()

В Import Data окне в столбце Import? установите флажок для DataTable переменная.

Нажмите Import.

Канадские переменные процентного коэффициента и уровня инфляции появляются на панели Time Series, а график временных рядов всех рядов появляется в Time Series Plot(INF_C) окне рисунка.

Выполните диагностику коллинеарности Белсли во всех сериях. На вкладке Econometric Modeler, в разделе Tests, нажмите New Test > Belsley Collinearity Diagnostics.

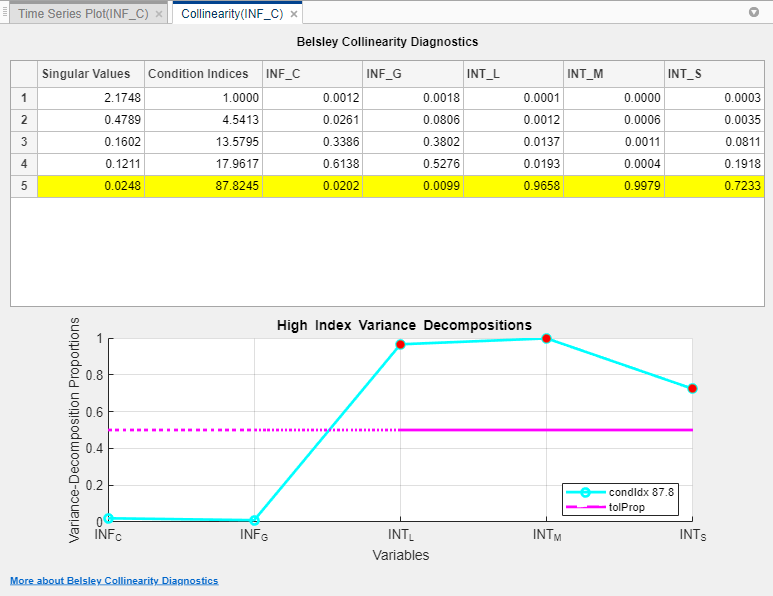

Документ Collinearity(INF_C) появляется со следующими результатами:

Таблица сингулярных значений, соответствующих индексов условий и соответствующих пропорций дисперсии-разложения

График пропорций дисперсии-разложения, соответствующих индексу условия, который выше порога, и горизонтальная линия, указывающая порог дисперсии-разложения

Процентные ставки имеют пропорции разложения дисперсии, превышающие допуск по умолчанию, 0,5, обозначенное красными маркерами на графике. Этот результат предполагает, что процентные ставки демонстрируют многоколлинейность. Если вы используете три процентные ставки в качестве предикторов в линейной регрессионой модели, то матрица данных предиктора может быть плохо обусловлена.