Фильтр Ходрика-Прескотта для трендовых и циклических компонентов

hpfilter( строит графики данных переменных временных рядов (столбцов) Y)Y и их соответствующие компоненты тренда, рассчитанные фильтром Ходрика-Прескотта. Параметр сглаживания 1600, что соответствует ежеквартальной периодичности [1 ].hpfilter строит графики всех временных рядов и их соответствующих компонентов тренда на одних и тех же осях.

Постройте график циклического компонента США после второй мировой сезонно скорректированного реального валового национального породука (ВНП). Задайте smoothing 1600, что соответствует ежеквартальным данным.

load Data_GNP gnpDate = dates; realgnp = DataTable.GNPR; [~,c] = hpfilter(realgnp,1600); plot(gnpDate,c) axis tight ylabel('Real GNP cyclical component')

Hodrick-Prescott filter разлагает наблюдаемые временные ряды yt (Y) в τt компонента тренда (Trend) и циклический компонент ct (Cyclical) таким, что yt = τt + ct.

Целевая функция фильтра:

где:

T - размер выборки.

λ является параметром сглаживания (smoothing).

yt – τt = ct.

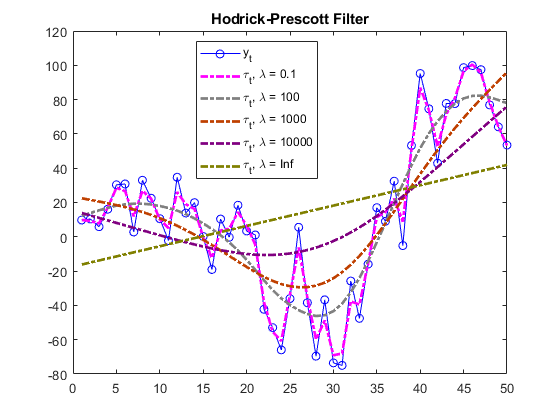

Задача программирования состоит в том, чтобы минимизировать целевую функцию над τ 1,..., τT. Цель штрафует сумму квадратов для циклического компонента с суммой квадратов различий второго порядка для компонента тренда (trend acceleration penalty). Если λ = 0, минимум цели 0 с τt = yt для всех t. Когда λ увеличивается, штраф за гибкий тренд увеличивается, что приводит к все более плавному тренду. Когда λ произвольно велика, ускорение тренда приближается к 0, получая линейный тренд.

Этот рисунок показывает эффекты увеличения параметра сглаживания на компоненте тренда для моделируемого ряда.

Фильтр эквивалентен кубическому сплайну, более сглаженному, где сглаженный компонент τt.

Для высокочастотных рядов фильтр Ходрика-Прескотта может создавать аномальные эффекты конечной точки. В этом случае не экстраполируйте ряд с помощью результатов фильтра.

[1] Ходрик, Роберт Дж., и Эдвард К. Прескотт. Послевоенные бизнес-циклы США: эмпирическое расследование. Журнал денег, кредита и банковского дела 29, № 1 (февраль 1997 года): 1-16. https://doi.org/10.2307/2953682.