Этот пример показывает, как оценить допущения модели ARIMA путем выполнения остаточной диагностики в приложении Econometric Modeler. Набор данных, который хранится в Data_JAustralian.mat, содержит журнал квартальный индекс потребительских цен Австралии (ИПЦ), измеренный из 1972 и 1991, среди других временных рядов.

В командной строке загрузите Data_JAustralian.mat набор данных.

load Data_JAustralianПреобразуйте таблицу DataTable в расписание:

Очистить имена строк DataTable.

Преобразуйте время дискретизации в datetime вектор.

Преобразуйте таблицу в расписание путем связи строк с временами дискретизации в dates.

DataTable.Properties.RowNames = {};

dates = datetime(dates,'ConvertFrom','datenum',...

'Format','ddMMMyyyy','Locale','en_US');

DataTable = table2timetable(DataTable,'RowTimes',dates);В командной строке откройте приложение Econometric Modeler.

econometricModeler

Также откройте приложение из галереи Apps (см. Econometric Modeler).

Импортируйте DataTable в приложение:

На вкладке Econometric Modeler, в разделе Import, нажмите.![]()

В Import Data окне в столбце Import? установите флажок для DataTable переменная.

Нажмите Import.

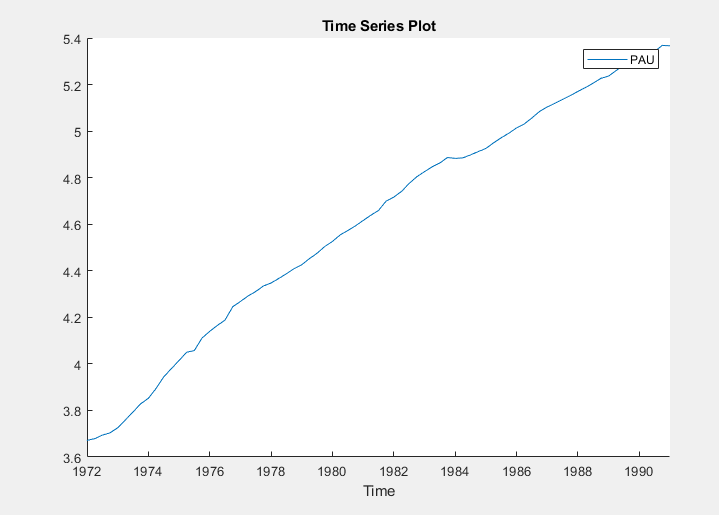

Переменные, включая PAU, появится на панели Time Series, а график временных рядов, содержащий все ряды, появится в Time Series Plot(EXCH) окне рисунка.

Создайте временные ряды графиков PAU двойным кликом мыши PAU на панели Time Series.

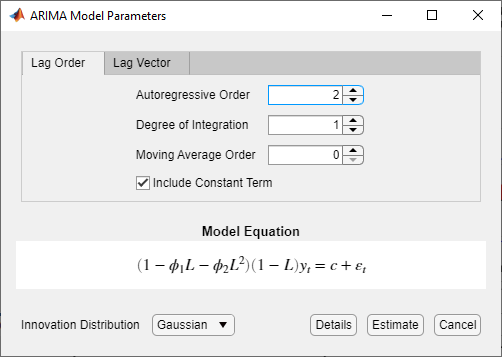

Оцените модель ARIMA (2,1,0) для логарифмического ежеквартального австралийского ИПЦ (для получения дополнительной информации см. «Реализация выбора модели Box-Jenkins и оценка с использованием приложения Econometric Modeler»).

На панели Time Series выберите PAU временные ряды.

На вкладке Econometric Modeler, в разделе Models, нажмите ARIMA.

В диалоговом окне ARIMA Model Parameters на вкладке Lag Order:

Установите Degree of Integration равным 1.

Установите Autoregressive Order равным 2.

Нажмите Estimate.

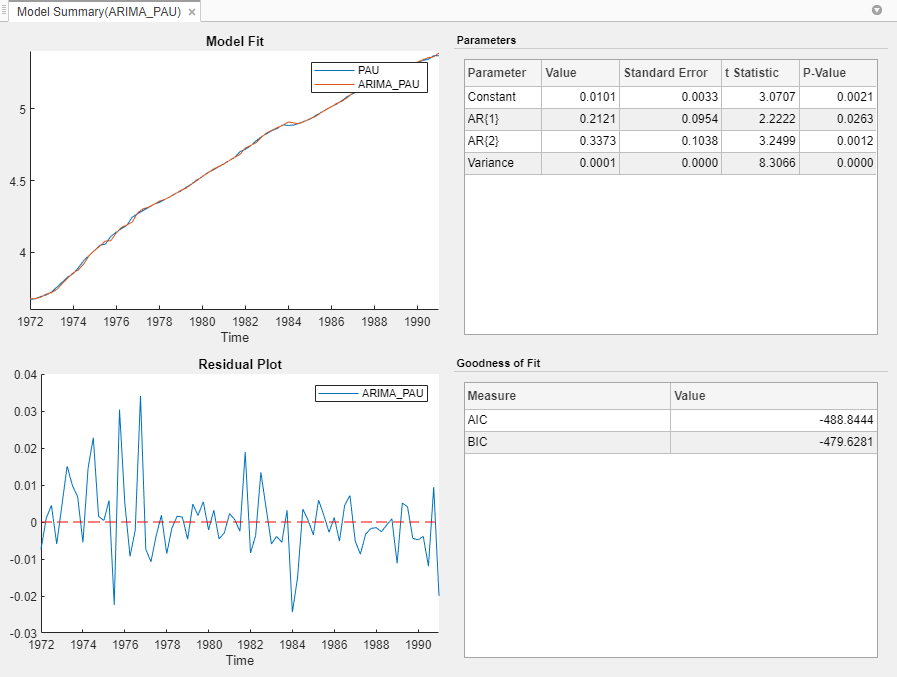

Переменная модели ARIMA_PAU появится на панели Models, его значение появится на панели Preview, а сводные данные оценок появятся в Model Summary(ARIMA_PAU) документе.

В Model Summary(ARIMA_PAU) документе Residual Plot рисунка являются временные ряды графиком невязок. График предполагает, что невязки центрированы при y = 0, и они показывают кластеризацию волатильности.

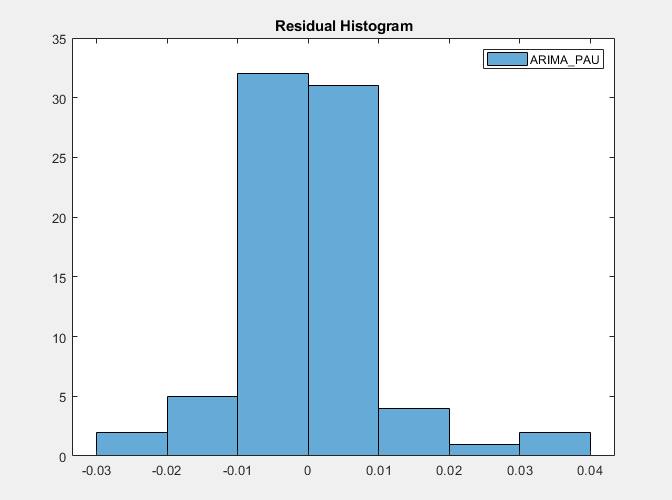

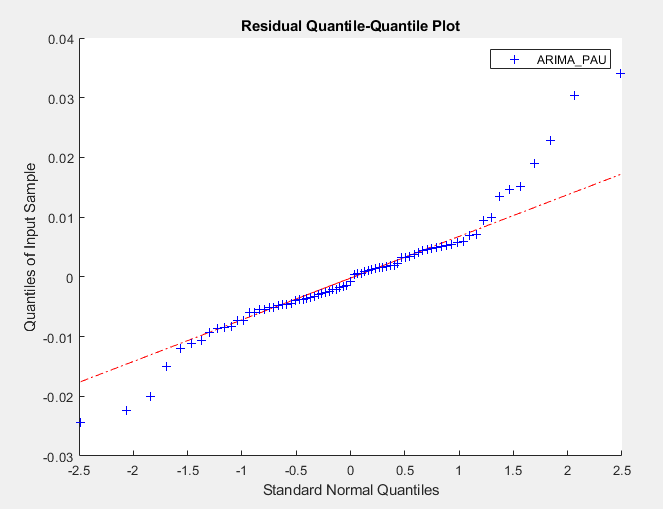

Визуально оцените, распределены ли невязки обычно путем построения гистограммы и квантильного графика:

Закройте Model Summary(ARIMA_PAU) документ.

С ARIMA_PAU на панели Models, на вкладке Econometric Modeler, в разделе Diagnostics, нажмите Residual Diagnostics > Residual Histogram.

Щелкните Residual Diagnostics > Residual Q-Q Plot.

Смотрите гистограмму, нажав на Histogram(ARIMA_PAU) окно рисунка.

Смотрите график квантиль-квантиль, нажав на QQPlot(ARIMA_PAU) окно рисунка.

Невязки появляются примерно нормально распределенными. Однако существует избыток больших невязок, что указывает на то, что t инновационное распределение может быть разумной модификацией модели.

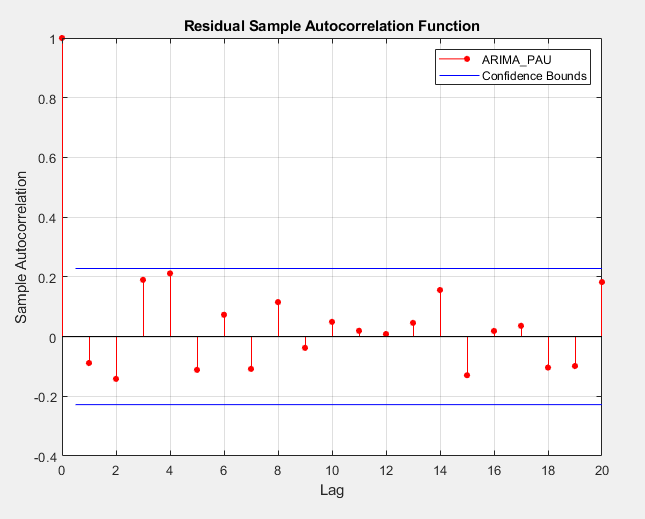

Визуально оцените, являются ли невязками последовательно коррелированными, построив график их автокорреляции. С ARIMA_PAU на панели Models, в разделе Diagnostics, нажмите Residual Diagnostics > Autocorrelation Function.

Все лаги, которые больше 0, соответствуют незначительным автокорреляциям. Поэтому невязки являются некоррелированными во времени.

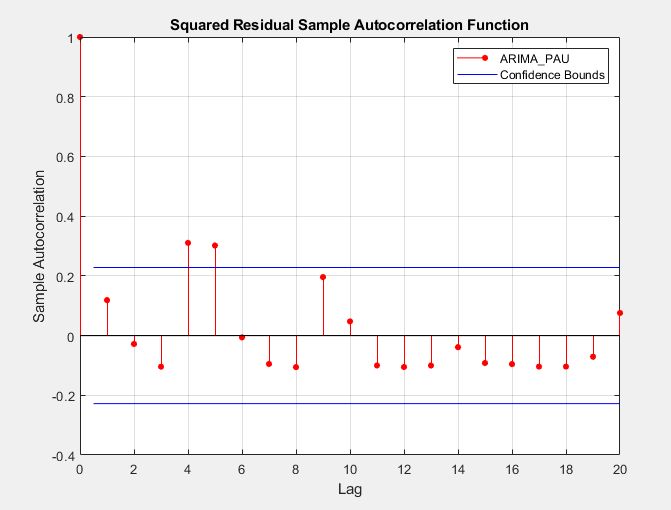

Визуально оценить, проявляют ли невязки гетероскедастичность, путем построения графика ACF квадратов невязок. С ARIMA_PAU на панели Models щелкните вкладку Econometric Modeler. Затем щелкните Diagnostics раздел, нажмите Residual Diagnostics > Squared Residual Autocorrelation.

Значительные автокорреляции происходят при лагах 4 и 5, что предполагает составную условную среднюю и дисперсионную модель для PAU.