Этот пример анализирует три портфеля с заданными скоростями возврата за шесть временных периодов путем выполнения MATLAB® функции с использованием Spreadsheet Link™. На практике эти функции могут анализировать многие портфели в течение многих периодов времени, ограниченные только объемом доступной памяти компьютера.

Для получения дополнительной информации об эффективной границе финансовых портфелей смотрите Анализ портфелей (Financial Toolbox). Чтобы узнать о теории оптимизации портфеля, смотрите Теорию оптимизации портфеля (Financial Toolbox).

Пример организует и отображает входные и выходные данные в Microsoft® Excel® лист. Функции Spreadsheet Link копируют данные в матрицу MATLAB, выполняют вычисления с помощью функций Financial Toolbox™ и возвращают данные в лист.

Откройте ExliSamp.xls Файлом и выберите лист Sheet5. Для помощи в поиске ExliSamp.xls файл, см. Установка.

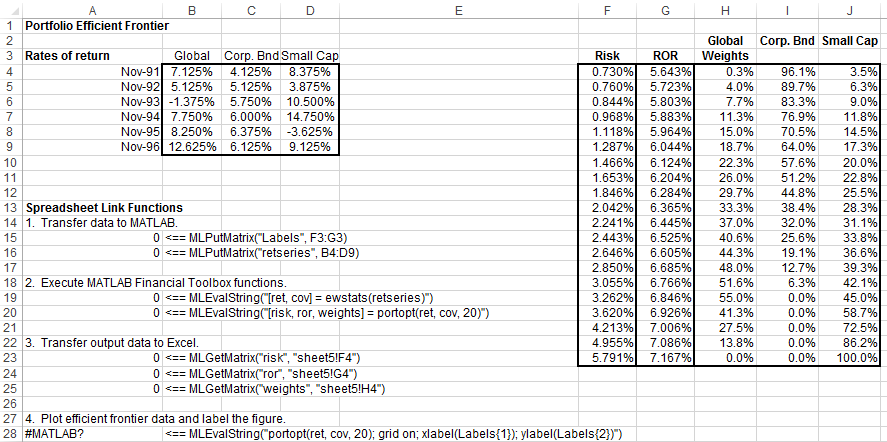

Этот лист содержит ставки возврата для трех различных портфелей: Global, Corporate Bond и Small Прописной буквы.

Примечание

Этот пример требует Financial Toolbox, Statistics and Machine Learning Toolbox™ и Optimization Toolbox™.

Выполните функцию Spreadsheet Link, которая переносит метки графика для оси X и оси Y к Рабочему пространству MATLAB двойным щелчком мыши по камере A15 и нажатие Enter.

Скопируйте данные возврата портфеля в Рабочее пространство MATLAB путем выполнения функции в камеру A16.

Сгенерируйте эффективные данные о границах для 20 точек вдоль границы, выполнив функции Financial Toolbox в A19 и A20.

Скопируйте выход данные в лист Excel, выполнив функции Spreadsheet Link в A23, A24, и A25.

Данные выходы содержат самую высокую частоту возврата ROR для данного риска. Данные выходы также содержат взвешенные инвестиции в каждом портфеле Weights что обеспечивает такую норму возврата.

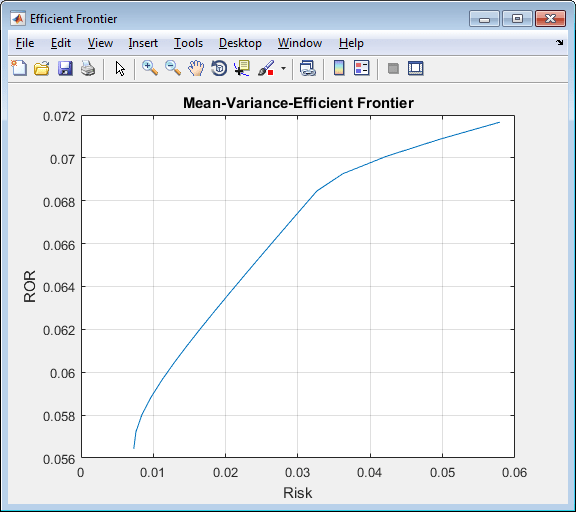

Постройте график эффективной границы для тех же данных портфеля путем выполнения функций Financial Toolbox в A28 камер.

Светло-синяя линия показывает эффективный рубеж. Наблюдайте изменение наклона выше возвраты, потому что портфель корпоративных облигаций больше не способствует эффективной границе.

Чтобы сгенерировать различные эффективные пограничные данные, закройте рисунок и измените данные в камерах B4:D9. Затем снова выполните все функции Spreadsheet Link. Лист обновляется новыми пограничными данными, и MATLAB генерирует новый эффективный пограничный график.

MLEvalString | MLGetMatrix | MLPutMatrix | ewstats (Financial Toolbox) | portopt (Financial Toolbox)